Предпринимательская деятельность неизбежно сопряжена с риском. Под риском понимается вероятность возникновения потерь, убытков, недостаточных поступлений планируемых доходов, прибыли, вытекающая из специфики тех или иных явлений природы и неправильных действий человека. Налоговый риск включает опасность для субъекта налоговых правоотношений понести финансовые и иные потери, связанные с процессом налогообложения, вследствие негативных отклонений для данного субъекта от предполагаемых им, основанных на действующих нормах права, состояниях будущего, из расчета которых им принимаются решения в настоящем. Налоговые риски возникают и в случае недостаточной проработки налогового законодательства, нечёткости его отдельных положений. В этом случае налоговые риски налогоплательщика возникают в связи с применением ими рискованных схем минимизации налогообложения, попытками использовать в своих интересах двойственность положений налоговых законов, а также из-за проведения хозяйствующим субъектом неэффективной налоговой политики. Налоговые риски рассматриваются с позиции государства и налогоплательщика (таблица 1).

Таблица 1

Оценка рисков с позиции государства и налогоплательщика

|

С позиции государства |

С позиции предпринимателя |

|---|---|

|

1. Риски снижения |

Риски упадка объемов финансовых ресурсов и имущественного потенциала, по причине фин. потерь. |

|

2. Риск системного сужения налоговой базы, за счет упадка объемов отечественного и иностранного бизнеса, а также инвестиций |

Риск сокращения бизнеса за счет увеличения налоговой нагрузки или потерь деловой репутации |

|

3. Риск ухода налогоплательщиков в тень |

Риск появления негативных ситуаций связанных с результатами контрольных и обеспечительных действий |

|

4. Риск снижения конкурентоспособности национальной налоговой системы. |

Риск ликвидации отдельной ветви бизнеса или закрытие организации в целом |

Таким образом, чётко прослеживаются существенные отличия в системах факторов возникновения налоговых рисков у государства (в лице уполномоченных органов управления в налоговой сфере) и налогоплательщиков, в результате чего наблюдаются и различия в проявлении налоговых рисков. Налоговые риски подразделяются на три основные группы:

- Явная угроза привлечения к налоговой и даже уголовной ответственности. Риски возникают в случае грубого уклонения от уплаты налогов. В таких ситуациях опасность привлечения к ответственности очень велика. На практике все чаще встречаются случаи, когда при рассмотрении уголовных дел суды дают виновным реальные сроки лишения свободы.

- Опасность привлечения к налоговой ответственности, вызванные неточностью и неопределенностью законодательных норм. Риски возникают, когда в налоговом законодательстве нет однозначного ответа на какой-либо вопрос. Риски субъективного плана. Риски личных суждений налоговых инспекторов и их трактовки налогового законодательства и деятельности проверяемой организации. Риски обнаружения при проверке фирм-однодневок среди контрагентов организации, тогда как компании часто по объективным причинам не могут проверить всех своих контрагентов и не имеют на это полномочий.

Особая значимость налоговых рисков для российских хозяйствующих субъектов объясняется тем, что если с инвестиционными, валютными, банковскими рисками сталкивается лишь часть хозяйствующих субъектов, то с налоговым риском имеет дело каждое предприятие, поскольку налогообложение касается всех видов деятельности и всех хозяйствующих субъектов.

Наиболее значимыми и существенными среди налоговых рисков государства являются риски недостижения заданного объема налоговых поступлений в бюджеты всех уровней бюджетной системы. В целом они проявляются в том, что бюджет любого уровня бюджетной системы не исполнен в планируемом объеме по доходам вследствие неполного поступления налоговых доходов. Конкретно данные риски могут быть обусловлены снижением налоговой базы, уклонением от уплаты налогов и сборов, усилением налогового бремени и пр. В частности, риск снижения налоговой базы может быть реализован по причине экономической рецессии (для налога на прибыль организаций, НДФЛ, НДС и пр.), масштабным списанием основных фондов крупнейших налогоплательщиков, выводом из оборота земель сельскохозяйственного назначения. Риски уклонения от уплаты налогов являются следствием неправомерных действий налогоплательщиков и / или низкого уровня налоговой культуры общества. Риск усиления налогового бремени проявляется в сокращении налоговых доходов государства вследствие повышения ставок налогов: когда повышение ставок налогов уже не обеспечивает рост налоговых доходов, а приводит к их снижению.

Риски неопределенности и нечеткости формулировок налогового законодательства являются следствием недостатков при обосновании, проработке инструментов внедрения и реализации планируемых изменений налоговой системы. Наличие двояких трактовок положений налогового законодательства становится для налогоплательщиков средством получения налоговой выгоды в результате снижения налогового бремени и используется ими как возможность сокращения объемов налоговых платежей, т. е. является для государства налоговым риском.

Риски злоупотребления налоговыми льготами состоят в неправомерном использовании налогоплательщиками налоговых льгот в целях снижении платежей по налогам и сборам. Налоговые льготы появились с развитием практики налогообложения, поскольку изначально налогам была присуща исключительно фискальная функция. Со временем и осознанием широкого охвата налогами экономических интересов хозяйствующих субъектов налоги стали важнейшим инструментом государства по стимулированию экономики, что нашло воплощение в развитии инструментария налоговых льгот. Сегодня к основным видам налоговых льгот можно отнести освобождение от уплаты налогов, понижение налоговой ставки, налоговые вычеты, налоговые каникулы, отсрочку уплаты налогов, налоговый кредит.

Налогоплательщик, использующий налоговую льготу, при прочих равных условиях имеет более благоприятные условия налогообложения, чем налогоплательщик, не имеющий права на льготы. Риски злоупотребления налоговыми льготами проявляются в сокращении налоговых доходов государства и могут быть выражены как в применении льгот налогоплательщиком, не подпадающим под льготные условия, посредством подготовки фиктивных, не соответствующих действительности документов для подтверждения прав на льготу, так и в повторном использовании льгот, для которых предусмотрено однократное использование, в превышении возможных объемов льгот, распространении на всю деятельность организации льгот, под действие которых подпадает только один из видов деятельности такой организации и пр.

Внедрение налоговых льгот и преференций приводит к выпадению налоговых доходов государства, но государство вводит льготы с расчетом на расширение налоговой базы в будущем в результате налогового стимулирования.

Однако предполагаемое расширение налоговой базы может быть и не достигнуто и, даже напротив, налоговая база может быть сужена. В такой ситуации возникают риски неэффективности налоговых льгот. Они представляют собой неполучение или недополучение планируемого объема дополнительных налоговых доходов бюджета, который должен был быть получен в результате стимулирования экономического роста посредством внедрения налоговых льгот. Эти риски фактически являются следствием невыполнениями налоговыми льготами своих функций. Снижение налоговых доходов бюджетов вследствие ошибок сотрудников налоговых органов представляет собой воплощение рисков налогового контроля и налогового администрирования. Они связаны как с умышленными противоправными действиями сотрудников налоговой службы, так и с непредумышленными ошибками при выполнении ими служебных обязанностей, т. е. при проведении контрольных мероприятий и в рамках налогового администрирования.

Идентификация налоговых рисков ставит целью наиболее полное выявление всех рисков, характерных для налоговой системы государства на определенном временном промежутке. Например, для полной идентификации риска неэффективности налоговых льгот необходима комплексная ревизия всех льгот на федеральном, региональном и местном уровнях, как функционирующих, так и внедряемых.

Оценка налоговых рисков может быть количественной и качественной. Количественная оценка заключается в определении в денежном выражении экономического эффекта каждой льготы в увязке с оценкой выпадающих объемов бюджетных средств вследствие ее функционирования или введения. На основе результатов оценки налогового риска осуществляется выбор метода управления им. Далее он непосредственно реализуется. Завершается процесс контролем и оценкой эффективности реализации методов управления налоговыми рисками [8].

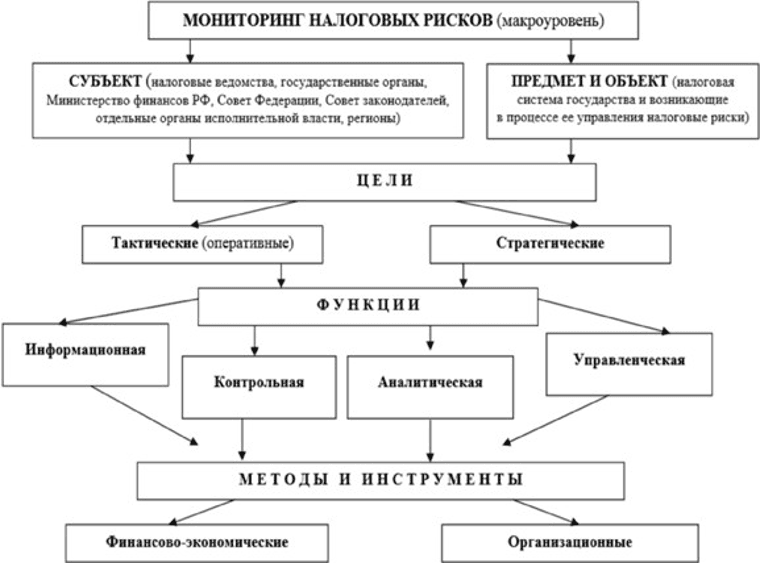

Рис. Взаимосвязь элементов государственного контроля за рисками

Мониторингу налоговых рисков государства присущи информационная, аналитическая, управленческая и контрольная функции. Информационная функция состоит в обеспечении оперативной информацией органов государственной власти о функционировании налоговой системы и неблагоприятных его результатах. Контрольная функция заключается в фиксации объема фактических налоговых доходов бюджетов и их отклонений от плановых. Аналитическая функция состоит в анализе и оценке причин и последствий несоответствия фактических объемов налоговых поступлений плановым. Управленческая функция предполагает обеспечение принятия по результатам мониторинга налоговых рисков государства управленческих решений, в том числе оперативных. Поэтапно алгоритм мониторинга налоговых рисков государства представлен таблице 2.

Таблица 2

Алгоритм мониторинга налоговых рисков государства

|

Задача |

Этап |

Алгоритм |

|---|---|---|

|

Налоговое планирование и прогнозирование, идентификация потенциальных налоговых рисков, выявление форм их проявления, исследование причин |

1 |

Определение предмета исследования; постановка целей мониторинга; выбор верных принципов и методов его проведения; анализ нормативно-правовой базы |

|

2 |

Формирование информационной базы; обработка и анализ информации; выявление реальных налоговых поступлений в бюджетную систему и негативных последствий, возникающих в связи с несовершенством налогового законодательства, изменением экономической конъюнктуры, использованием налогоплательщиками налоговых схем | |

|

3 |

Идентификация налоговых рисков, определение факторов и причин их возникновения | |

|

Анализ и оценка налоговых рисков |

4 |

Определение вероятности возникновения налоговых рисков государства (качественный анализ) |

|

5 |

Оценка величины налоговых рисков, определение размера возможных финансовых потерь как по отдельным видам рисков, так и в целом по всей их совокупности | |

|

Разработка направлений оптимизации налоговых рисков, принятие решений по повышению эффективности управления налоговой системой |

6 |

Выработка управленческих решений |

|

7 |

Формирование отчетности |