Развитие экономики невозможно представить без кредитов. Это является одним из факторов, влияющих на стабильность государства. На сегодняшний момент оформить кредит стало в разы проще, поскольку совершенствуются технологии, развиваются приложения, с помощью которых можно получить обслуживание от банка дистанционно. Прежде всего – это удобно для тех, кто не может позволить себе надолго отлучиться от работы или много времени проводить в банке. Но так ли все на самом деле просто и положительно влияет на экономику России? Для того чтобы в этом разобраться, для начала стоит отметить общее определение потребительского кредита.

Так, согласно ст.3 ФЗ от 21.12.2013 №353-ФЗ «О потребительском кредите (займе)», потребительский кредит (заем) – денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности (далее – договор потребительского кредита (займа), в том числе с лимитом кредитования [5, ст.3]. То есть, согласно данному определению, можно отметить, что кредит – это заем денежных средств физическому лицу кредитной организацией. Как правило, под кредитной организацией мы понимаем коммерческий банк.

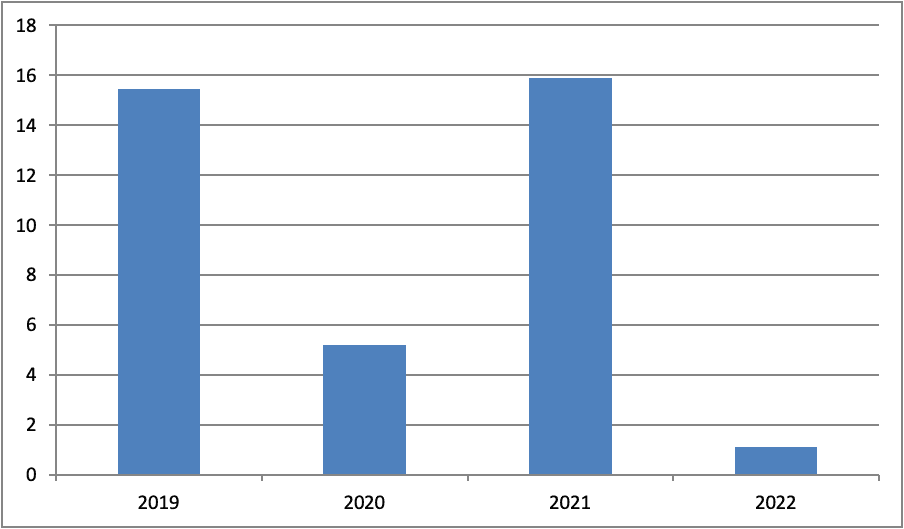

Потребительское кредитование стало очень популярно в момент с 1990 годов. В то время ведущим банком был «Русский стандарт». Суммарные кредиты в то время составляли 70-80% в год [3, с. 18]. В данном исследовании будут рассмотрены года с 2019-2022. Как вы можете заметить, по динамике роста потребительского кредитования (рис. 1), зафиксирована положительная динамика, но по итогам 2020 и 2022 года наблюдается снижение. В случае с 2020 годом объясняется все очень просто. Пандемия COVID-19. В 2022 году это отток долговых обязательств, и начавшаяся специальная военная операция.

Рис. 1. Динамика роста потребительского кредита [2, п.1]

Также необходимо отметить банки, которые выдавали потребительские кредиты в это время, для наиболее точного подтверждения рисунка 1. Рейтинг сформирован на основе 5 самых популярных банков и объема выдаваемой массы денег (табл.).

Таблица

Рейтинг банков по выдаваемым потребительским кредитам за 2019-2022г в трлн.руб.

|

Место |

Банк |

Объем |

Объем |

Объем 2021 |

Объем 2022 |

|---|---|---|---|---|---|

|

|

ПАО «Сбербанк» |

2,5 |

0,478 |

5,9 |

12 |

|

|

Банк ВТБ (ПАО) |

0,3785 |

0,000001 |

0,0000013 |

0,713 |

|

|

АО АЛЬФА-БАНК |

0,605 |

0,70 |

0,441 |

0,000987 |

|

|

Банк ГПБ (АО) |

150 млрд.руб |

205 млрд.руб. |

808,2 млрд.руб |

403 млрд.руб |

|

|

АО Тинькофф Банк |

1,5 трлн. Руб. |

324,2 млрд.руб. |

1,4 млрд.руб. |

57 млрд.руб. |

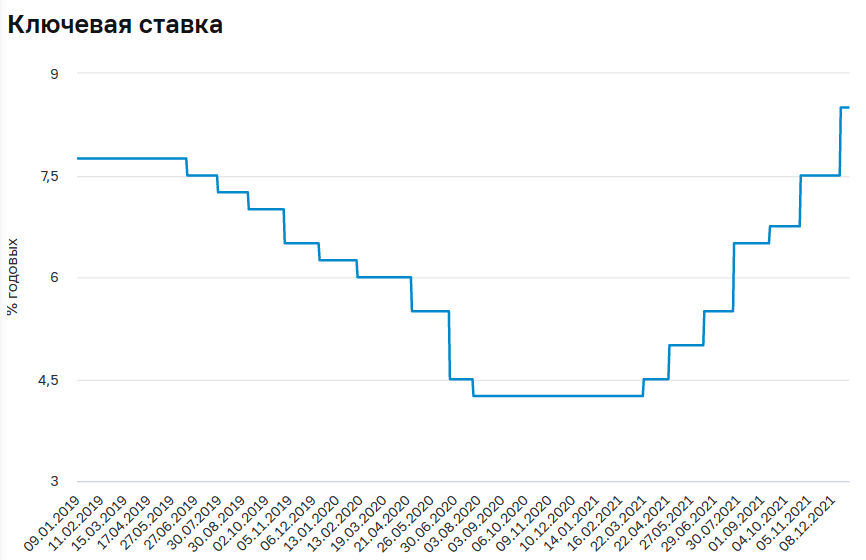

Таким образом, на основании данной таблицы мы можем подтвердить то, что объем кредитования в 2020 году и 2022 был в разы ниже, чем в предыдущие года. Примерно на 80-85% меньше. Также мы можем отметить, что кредиты в России востребованы и необходимы для личных целей, в основном, для удовлетворения потребной, например, в покупке, отпуске или технике. Для более наглядного понимания необходимо также рассмотреть изменения ставки Банка РФ на потребительские кредиты (рис.2).

Рис. 2. Ключевая ставка Банка России с 2019-2022гг. [1, с.1]

Следовательно, на основании данного графика можно заметить, что наблюдается тенденция снижения ключевой ставки к 2020 году. В данном случае это сделано для того, что простимулировать экономику. Ведь чем больше кредитов берут люди, тем больше оборота денежной массы и оживления капитализации прибыли производства и его концентрации. Также стоит отметить, что низкая процентная ставка по кредиту на образование тоже включена. В другое время, например, 2019 и 2022 год наблюдается повышение ключевой ставки, сделано это для того, чтобы компенсировать возросшие инфляционные риски, чтобы защитить сбережения граждан, если таковые имеются, от обесценения.

Помимо прочего структура будет эффективна, если будет своевременное возвращение кредита. Для этого банки устанавливают определенный срок, в течение которого его необходимо вернуть и сумму выплат в месяц. Так, например, в Альфа-Банке кредит выдается на срок от 5-7 лет, в зависимости от кредита [4, с.266].

В заключении хотелось бы отметить, что российский рынок перенасыщен потребительскими кредитами с предложениями от коммерческих банков. На структуру экономики в современном положении влияет ключевая ставка, объем выданных и выдаваемых кредитов, то есть спрос, возвращаемость кредитов. В данном случае, в зависимости от ситуации банк будет действовать соответствующе, предлагая потребителям новые технологии для того, чтобы удержать экономическую стабильность государства. Однако, как уже было отмечено, исходя из графиков, нестабильность в экономике может проявляться в условиях спада спроса на кредиты или же возникшая пандемия. В связи с этим коммерческие организации продумывают все более новые тенденции для вывода экономической активности на новый уровень, прорабатывая все возможные риски.

.png&w=640&q=75)