Экономическая безопасность предприятия – это система мероприятий, направленная на защиту предприятия от внутренних и внешних угроз.

Безопасность возможно обеспечить осуществлением надежной финансовой и управленческой стратегией, а именно: платежеспособность предприятия, ликвидность, конкурентоспособность, рентабельность и т.д. Важные аспекты для сохранения и поддержания финансовой стабильности и безопасности:

- Установление пороговых значений по каждому отдельному показателю;

- Выделение компонентов, из которых состоит финансовая безопасность предприятия;

- Проведение процедур, которые будут предупреждать возникновение финансовых проблем предприятия, как внешних, так и внутренних.

Существуют два направления рисков:

1. Внутренние: неквалифицированное управление предприятием, человеческий фактор, которые ведут к стратегическим ошибкам.

Под неквалифицированным управлением (менеджментом) стоит понимать неправильное распределение ресурсов, целей, задач компании, а также необоснованное выделение средств и ресурсов на рисковые проекты.

Примером неквалифицированного управления компанией служит недостаточное внимание к потенциальным рискам и не структурированность персонала.

Зачастую проблема неквалифицированного управления может заключаться и в самом заказчике, так как заказчик обязан постоянно контактировать с компанией, выполняющей работу, дабы избежать ненужных эксцессов. Выводом из этого может служить то, что проблема неквалифицированного управления, может так же заключаться в плохой коммуникации между исполнителем и заказчиком.

2. Слабая аналитика и проработка рынка.

Слабая аналитика и проработка рынка является одной из самых болезненных проблем несостоятельных компаний, она связана с пунктами №3 (неграмотная ценовая политика, которая в свою очередь ведет к снижению ликвидности), и с пунктом №5 (нерациональная кадровая политика). Если была проведена слабая аналитика и рынок был не проработан, то очевидно это приведёт к неграмотной ценовой политике, за которой в итоге последует снижение ликвидности компании(предприятия). Неграмотную аналитику могут провести плохие кадры, которые либо плохо или вовсе не знакомы со сферой работы предприятия, либо просто не умеют этого делать, что отсылает нас к пункту №1(Неквалифицированное управление предприятием, которое ведет к стратегическим ошибкам), так как это задача руководства предприятия – поиск грамотных и квалицированных специалистов.

3. Неграмотная ценовая политика, которая в свою очередь ведет к снижению рентабельности.

Ценовая политика (ЦП) – это совокупность принципов установления определенной стоимости на товары и услуги. Это маркетинговый инструмент, который влияет на успех продаж и позиционирование компании.

Главной целью любой ценовой политики является получение стабильной прибыли и обеспечение конкурентоспособности. В свою очередь, неграмотная ценовая политика ведет к ухудшению этих двух главных задач.

Главными целями ценовой политики можно определить такие задачи как:

1. Долгосрочное увеличение прибыли.

Формирование имиджа компании, которая на протяжении времени доказала качество своего товара перед покупателями из-за чего, компания может позволить себе повышать цену, что так же позволяет максимизировать прибыль. Примером служит ….

2. Краткосрочное увеличение прибыли.

Такой метод ценовой политики может быть использован в момент перехода экономики, такая политика не ведет к долгосрочному увеличению продаж, а скорее является формирование максимальной возможной прибыли в кратчайший срок для более безопасной финансовой составляющей предприятия.

3. Продолжение деятельности организации.

Компания всегда работе в ситуации, в которой присутствует множество рисков, например: 1. Высокая конкуренция. 2. Лишние мощности. 3. Резкое увеличение спроса. И примером грамотной ценовой политики может быть, снижение стоимости, но с тем же результат по продажам и прибыли.

Если предприятие не выполняет вышеописанные действия, то его ценовая политика, скорее всего, провалится.

Таким образом, примером неграмотной ценовой политики будет игнорирование этих стратегий, а также игнорирование этих факторов:

- Сбалансированность цен;

- Гибкость ценовой политики;

- Влияние цен на показатели рентабельности;

- Соответствие ценовой политики финансовой стратегии предприятия.

Из этого, мы можем сделать вывод о том, что неграмотная ценовая политика ведет к проблемам рентабельности предприятия, а также к ухудшению ликвидности.

4. Слабое техническое оснащение предприятия, которое уступает своим конкурентам.

Техническая оснащенность предприятия – это комплекс нормативно-технических мероприятий, регламентирующих конструкторскую, технологическую подготовку производства и систему постановки продукции на производстве

Примером слабого технического оснащения является невыполнение данных мероприятий, перебои в поставках сырья, а также устаревшее оборудование.

5. Плохая кадровая политика.

Плохая кадровая политика вытекает из пункта №1 (Неквалифицированное управление предприятием, которое ведет к стратегическим ошибкам) Для отбора кадров управленческому состава предприятия нужно вводить системы тестирования в области работы компании, дабы избежать плохих кадровых приобретений, по теории менеджмента, человек может:

- Не уметь.

- Не понимать.

- Не может.

- Не хочет.

Из этих четырех пунктов мы видим, что плохая кадровая политика так же может заключаться в плохой мотивации сотрудников. Они могут просто не хотеть выполнять свои задачи, из-за чего их придется увольнять, а это в свою очередь приведет к текучке кадров, что в свою очередь приведет к плохой репутации предприятия. Чтобы этого избежать предприятию стоит работать с каждым отдельно выявляя сильные стороны каждого сотрудника, а также стараться предоставлять им задачи, которые будут интересны сотруднику. Все эти процедуры помогут предприятию избежать плохой кадровой политики, что в будущем окупиться рождением хорошей и сильной командой сотрудников, которые смогут работать без внутренних вмешательств четко выполняя свои задачи.

6. Ошибки в организации финансово-хозяйственной деятельности предприятия.

Ошибки могут делаться для занижения налогооблагаемой базы, в основном ошибки в финансовой отчётности неслучайны и делаются лишь для занижения реальных показателей. Только вопрос лишь в том, что при таких действиях есть два варианта развития событий.

- Проверка налоговыми службами и при выявлении преднамеренности действий с финансовой отчётностью наказание вплоть до уголовного.

- Банкротство.

Таким образом мы можем видеть, что все внутренние угрозы связанны между собой. И если предприятие имеет одну проблему, то вскоре может заиметь и другую, проблемы мало того, что взаимосвязаны так еще и могут следовать друг за другом, что в конце концов приведет к банкротству предприятия.

К внешним видам угроз можно отнести:

1. Общеэкономическая ситуация в стране, а также в регионе.

В данном абзаце стоит рассмотреть несколько этапов в истории РФ. Начиная с 2014 года, который является началом кризиса и заканчивая 2023, что будет являться прогнозом. Вначале хотелось бы рассказать про ситуацию в регионах. Из-за огромных размеров нашей страны есть огромное количество отсталых регионов (как промышленно-экономически, так и инфраструктурно).

Коэффициент автономии 0,5 и выше означает, что организация может привлекать заёмные средства. Если доля заёмного капитала высока и если несколько кредиторов одновременно потребуют вернуть свои долги, то предприятие может обанкротиться [4, с. 146].

В таких регионах существуют градообразующие предприятия (в основном сырьевые), благодаря которым возможно существование города. Но во многих регионах такого нет, и ни о каком экономическом развитии, а тем более росте речи быть не может. Если рассматривать общеэкономическую ситуацию в стране, то мы увидим.

2. Правительственные кризисы.

Последний правительственный кризис был в 1993 году и он, кажется, совсем не относится к нынешней экономической ситуации, поэтому рассматривать его смысла нет.

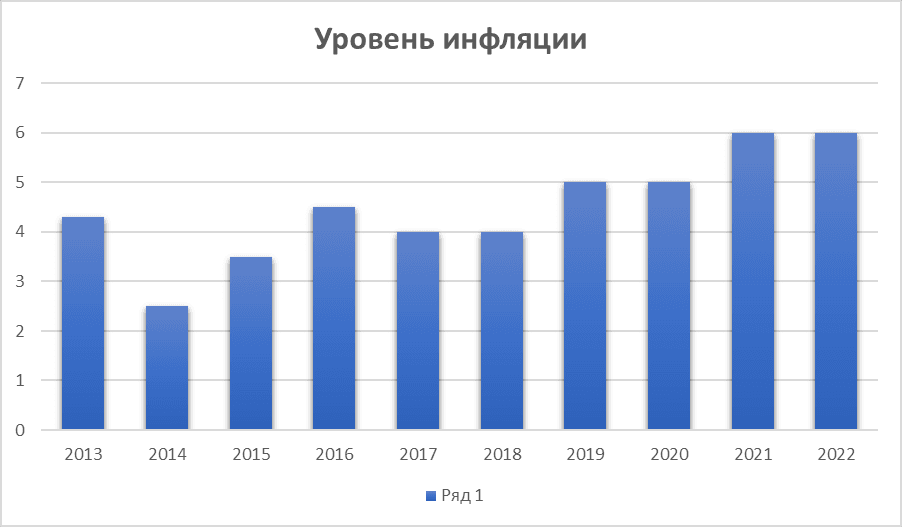

3. Уровень инфляции.

Рис. Уровень инфляции

Рис. Уровень инфляции

4. Нестабильность валютной политики государства.

Который обязывает предприятия проходить ежегодную процедуру аудита. Все это можно отнести к финансовой безопасности предприятия [2 п.3].