Дисциплина «Управление проектами» является прародителем такого направления, как «Проектный анализ», подразумевая под собой технологию по достижению целей и получению результатов в условиях поддержания качества при наличии ограниченных ресурсов. В данной главе мы рассмотрим основные методы и модели оценки эффективности проектов, разберемся, какое значение в этом процессе занимает ставка дисконтирования и альтернативные издержки, а также поговорим об анализе проектов в условиях риска.

Прежде чем переходить к методам и моделям оценки эффективности проекта, дадим определение понятию «проект». Проект – совокупность намечаемых действий и управленческих решений, которые направлены на достижение поставленных целей.

Все проекты следует разделять на финансовые и реальные. Рассмотрим каждый из категорий. Финансовый проект предусматривает вложение в финансовые активы и имеет вид контракта, записанного на бумаге. Обычно к таким проектам относят кратковременные операции, которые для своей реализации требуют минимум ресурсов. Реальный проект предполагает вложение в создание нового продукта, снижение его себестоимости. При этом вложения осуществляются в основном в нематериальные активы или уже существующие основные средства.

Методы оценки проектов зависят от самих проектов, которые могут значительно отличаться по масштабу затрат, сроку реализации и по итоговому конечному результату. То, что реализация проекта может занимать несколько лет, делает оценку его эффективности затруднительной, что зачастую приводит к ошибкам в данном процессе и, как следствие, приводит к существенным финансовым потерям и рискам. В настоящее время методы оценки эффективности проектов подразделяются на две группы - методы, которые не включают процесс дисконтирования, то есть статические, и методы, которые основаны на дисконтировании [2, с.1342].

К первой группе относятся следующие методы:

- метод, основанный на расчете сроков окупаемости инвестиций (срок окупаемости инвестиций);

- метод, основанный на определении нормы прибыли на капитал (норма прибыли на капитал);

- метод, основанный на расчете разности между суммой доходов и инвестиционными издержками (единовременными затратами) за весь срок использования инвестиционного проекта, который известен под названием Cash-flow или накопленное сальдо денежного потока;

- метод сравнительной эффективности приведенных затрат на производство продукции;

- метод выбора вариантов капитальных вложений на основе сравнения массы прибыли (метод сравнения прибыли).

Перечисленные выше методы оценки эффективности проекта рационально применять при длительности проекта до 5 лет и при наличии равномерного распределения затрат по годам. При проведении анализа отрасли, в которой проект может занимать около 5-7 лет, статистические методы не подходят, так как появляется необходимость в учитывании фактора времени. Здесь нам больше подходят методы, которые входят во вторую группу, а именно [3, с.289]:

- метод чистой приведенной стоимости (метод чистой дисконтированной стоимости, метод чистой текущей стоимости NPV);

- метод внутренней нормы прибыли (IRR);

- дисконтированный срок окупаемости инвестиций (DDP);

- индекс доходности.

Метод оценки эффективности инвестиционного проекта на основе чистой приведенной стоимости позволяет принять управленческое решение о целесообразности реализации проекта исходя из сравнения суммы будущих дисконтированных доходов с издержками, необходимыми для реализации проекта (капитальными вложениями).

Индекс доходности — это отношение приведенных денежных доходов к приведенным на начало реализации проекта инвестиционным расходам. Если индекс доходности больше 1, то проект принимается. При индексе доходности меньше 1 проект отклоняется.

Внутренняя норма доходности (IRR) представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период реализации инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям). Эту норму можно трактовать как максимальную ставку процент, под который фирма может взять кредит для финансирования проекта с помощью заемного капитала.

Расчет аннуитета чаще всего сводится к вычислению общей суммы затрат на приобретение по современной общей стоимости платежа, которые затем равномерно распределяются на всю продолжительность инвестиционного проекта.

Основным и, пожалуй, самым важным методом из второй группы считается метод чистой приведенной стоимости, так как позволяет сравнивать проекты с различной продолжительностью и капитальными вложениями. Рассмотрим принцип применения метода чистой приведенной стоимости при оценке эффективности проекта. Приведенная стоимость отсроченного дохода может быть рассчитана по следующей формуле [1, с.1008]:

(PV)=(DF) * С1,

где PV – приведенная стоимость;

DF – коэффициент дисконтирования;

С1 – ожидаемый доход в период 1 год.

Коэффициент дисконтирования – коэффициент, применяемый для дисконтирования, то есть приведения величины денежного потока на t-ном шаге многошагового расчета эффективности инвестиционного проекта к моменту, называемому моментом приведения. Он определяется в результате деления единицы на норму доходности r [4, с.430]:

Производим замену и получаем формулу вида:

Для того, чтобы вычислить чистую приведенную стоимость, необходимо увязать приведенную стоимость проекта с требуемыми на него инвестициями:

NPV = PV - требуемые инвестиции

где NPV – чистая приведенная стоимость

PV – приведенная стоимость.

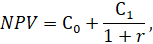

Также формулу для вычисления NPV можно представить следующим образом:

где С0 – денежный поток в настоящий момент времени, обычно представляет собой отрицательную величину.

Если NPV > 0, то можно смело приступать к инвестированию в рассматриваемый проект;

Если NPV=0, то при наличии менее рисковых и энергоемких проектов, лучше отдать предпочтение им;

Если NPV <0, то от такого проекта лучше отказаться и постараться найти более достойный объект вложения.

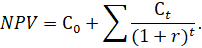

Стоит отметить, что представленные выше формулы актуальны лишь для расчета эффективности вложений на один год. В случае, если инвестиции будут осуществляться на период t, то формулы приобретают вид:

На основе формул формируется первое важное правило, которым необходимо руководствоваться при осуществлении инвестиционной деятельности: вкладывать деньги нужно только в проекты, которые имеют положительную чистую приведенную стоимость.

Второе правило распространяется на норму доходности, которая должна быть выше альтернативных издержек, направленных на реализацию проекта. Только в таком случае проект будет иметь свою целесообразность.

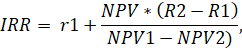

Метод внутренней нормы доходности (IRR) – это норма дисконта, при которой приведенная стоимость планируемых проектных денежных поступлений равна приведенной стоимости связанных с проектом затрат. Этот показатель характеризует какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты, чтобы проект выглядел привлекательно.

Формула для расчета следующая:

где r1 – ставка дисконтирования, определенная методом подбора, которой соответствует положительное значение NPV1,

r2 – ставка дисконтирования, определенная методом подбора, которой соответствует положительное значение NPV2.

DDP – срок окупаемости с учетом дисконтирования определяется как продолжительность периода до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования считается более ранний момент времени в расчетном периоде, после которого накопленный чистый дисконтированный доход в дальнейшем остается неотрицательным. Проект считается эффективным, если срок окупаемости с учетом дисконтирования существует и находится в пределах срока жизненного цикла проекта.

Доходность инвестиций рассчитывается, как отношение полученной прибыли к первоначальным инвестициям (расходам):

Аналогичным образом можно рассчитать ожидаемую доходность акций и ожидаемую доходность проекта, которые сопряжены с одинаковым риском. Затем сравнить полученные показатели и принять решение об объекте инвестирования. Данная формула актуальна для ситуации, которая зависит от общего состояния экономики и имеет оптимистичный, пессимистичный и наиболее вероятный прогнозы.

В ходе реализации проекта происходит движение денежных средств в виде поступлений и расходов, которое носит название «денежный поток». В случае, если исходные параметры для расчета эффективности проекта подчиняются определенному вероятностному закону, то можно применить вероятностный подход. Но зачастую в процессе моделирования реальных проектов статистика неактуальна или вовсе отсутствует, что не дает возможности его применять. Главная сложность заключается в наличие различных видов неопределенности, которые возникают в следствие отсутствия достаточного объема информации относительно неопределенных показателей проекта [5, с.252].

При оценке эффективности проектов в условиях неопределенности и риска стоит уделить внимание ставке дисконтирования, которая может быть реальной и номинальной. Если показатели проекта рассчитываются с учетом инфляции, то применяют номинальную ставку. Если меняется уровень риска, структура или стоимость капитала, необходимо применять ставку дисконтирования по отдельности для каждого этапа проекта. Самым простым способом определения ставки дисконтирования, который чаще всего используется на практике – ее определение, исходя из требований инвестора, ил экспертным путем.

Если проект создается в постоянных ценах, то необходимо номинальную ставку перевести в реальную по следующей формуле:

где Dr – реальная ставка дисконтирования, Dn – номинальная ставка дисконтирования, i – инфляция.

Несмотря на то, что современные программные средства позволяют учесть

Таким образом, проведенный анализ традиционных методов оценки эффективности проекта в условиях риска и неопределенности свидетельствует об их теоретической значимости, но ограниченной практической применимости для анализа эффективности и риска проекта из-за большого числа упрощающих модельных предпосылок, искажающих реальную среду проекта.