Современная экономика предъявляет высокие требования к уровню безопасности предприятия. Необходимо гарантировать не только защиту материальных активов и информационных ресурсов, но и соблюдение всех законов и нормативных актов, регулирующих экономическую деятельность предприятия. В этой связи все большее значение приобретает комплаенс-контроль, как один из методов обеспечения экономической безопасности предприятия в Российских организациях [4].

Комплаенс-контроль является набором мероприятий, направленных на обеспечение соблюдения законодательства, регулирующего экономическую деятельность предприятия, а также внутренних политик и процедур, утвержденных руководством предприятия. Основной целью комплаенс-контроля является снижение рисков нарушения законодательства и повышение качества управления предприятием.

Комплаенс-контроль должен быть организован на всех уровнях управления предприятием. Это означает, что руководство должно не только устанавливать правила и политику комплаенс-контроля, но и следить за их выполнением на всех этапах производственного процесса. В свою очередь, специальные службы по комплаенс-контролю должны оценивать эффективность существующих политик и процедур и вносить предложения по их улучшению.

Комплаенс-контроль имеет ряд преимуществ для предприятий:

- Во-первых, он позволяет снизить риски нарушения законодательства и, как следствие, обеспечить безопасность юридического статуса компании.

- Во-вторых, комплаенс-контроль способствует улучшению имиджа предприятия на рынке, что повышает доверие со стороны партнеров и потенциальных инвесторов.

- В-третьих, комплаенс-контроль повышает качество управления предприятием, так как требует более точного анализа и учета рисков и возможностей [3].

В России в последние годы уровень комплаенс-контроля значительно возрос. Это связано с ужесточением законодательства и активным привлечением компаний к ответственности за нарушение законодательства. Органы государственной власти выступают активными инициаторами проведения проверок в рамках контроля соблюдения бизнес-предприятиями законодательства.

Определение правовой регламентации интеграции международной практики комплаенс в деятельность организаций в России – это необходимый шаг для избежания разночтений и обеспечения стандартизации системы менеджмента соответствия применимым нормам. Это также поможет организациям сократить риски юридических санкций, финансовых потерь и утраты репутации, связанных с нарушением международных норм.

На данный момент существует законодательное закрепление:

1. Антикоррупционного комплаенса.

Надзор за исполнением законов является важным элементом внедрения антикоррупционного комплаенса, поэтому, он занимает основную позицию в обеспечении соблюдения требований Федерального закона «О противодействии коррупции». С большой периодичностью, прокуратура осуществляет проверки коммерческих организаций на соответствие введенным внутренним нормам и своевременному соблюдению действующего законодательства [1].

2. Антимонопольного комплаенса.

В статье 4 Федерального закона от 26.07.2006 № 135-ФЗ «О защите конкуренции» закреплено понятие системы внутреннего обеспечения соответствия требованиям антимонопольного законодательства. Исходя из него, можно сделать вывод, что антимонопольный комплаенс так же, как и антикоррупционный комплаенс реализуется посредством внутренних актов хозяйствующего субъекта. Эффективное внедрение антимонопольного комплаенса в организации требует разработки детального акта, который должен включать в себя не только требования к оценке рисков нарушения антимонопольного законодательства и меры по их снижению, но и меры по контролю за применением антимонопольного комплаенса, порядок ознакомления работников с указанными локальными актами и т.д. [2].

Кроме того, комплаенс-контроль является необходимым условием для подключения предприятия к государственным программам поддержки и финансирования проектов [5]. Также, комплаенс-контроль является важной составляющей подготовки предприятия к успешной реализации международных проектов, предоставления услуг на международной арене.

Однако, несмотря на все преимущества комплаенс-контроля, процесс его внедрения может быть достаточно трудоемким и затратным. Внедрение комплаенс-контроля в организацию – это комплекс мероприятий, направленных на внедрение системы контроля за соблюдением нормативных требований и правил, а также обеспечение соответствия бизнес-процессов и деятельности организации заранее определенным стандартам и нормам в зоне рисков.

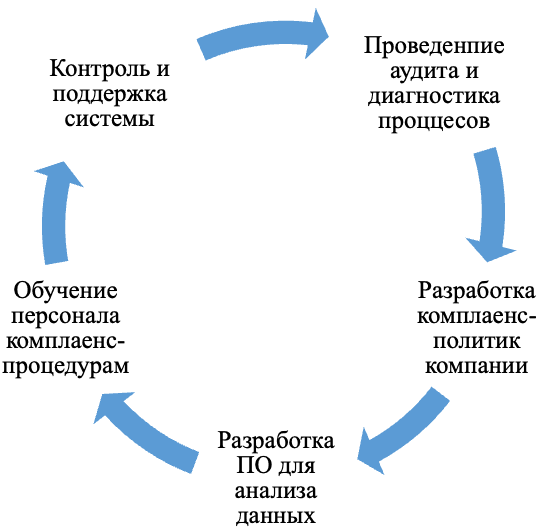

Стандартный процесс внедрения комплаенс-контроля выглядит следующим образом:

Рис. Этапы внедрения комплаенс-контроля

- Перед началом внедрения системы комплаенс-контроля следует провести аудит и диагностику существующих процессов, правил, политик и процедур, а также просмотреть документацию, связанную с регуляторными нормами. Этот шаг необходим для определения мест, где требуются улучшения и внедрения контрольных мер, а также для оценки финансовой эффективности применения комплаенс-контроля.

- Следующий этап – разработка и внедрение политик и процедур. На этом этапе определяются правила и нормы, которые можно нести на себе, а также определяется методика контроля за выполнением их в различных бизнес-процессах и сферах деятельности организации.

- Третьим этапом является разработка и внедрение программного обеспечения для анализа данных и контроля за соблюдением нормативных требований. В процессе создания данной системы проводится автоматизация сложных процессов мониторинга и проведения анализа.

- Затем следует персональное обучение персонала. Персонал должен знать, как работает система комплаенс-контроля и что он должен делать, чтобы выполнять ее функции.

- И последним этапом внедрения системы комплаенс-контроля является контроль и поддержка системы. В этом случае необходимо организовать постоянный мониторинг и анализ, а также регулярную обновление и дополнение политик и процедур.

В целом, внедрение комплаенс-контроля в организацию позволяет обеспечить соблюдение законодательства и международных стандартов, снизить риски нарушения и повысить экономическую безопасность предприятия. Процесс внедрения включает несколько этапов, таких как аудит существующих процессов, разработку политик и процедур, разработку программного обеспечения, персональное обучение персонала, контроль и поддержка системы. Важно учитывать, что каждый этап является неотъемлемой частью процесса внедрения и требует специальных знаний и опыта.

Таким образом, комплаенс-контроль является необходимым методом обеспечения экономической безопасности предприятия в Российских организациях. Ведущие предприятия активно внедряют комплаенс-контроль в свою практику и, как показывает опыт, заработанные позитивные результаты позволяют существенно снизить риски и повысить уровень безопасности юридического статуса.