Актуальность данной темы обусловлена тем, что на рынке товаров народного потребления одно из центральных мест занимают такие изделия бытовой химии, как мыло и моющие средства. В настоящее время в бытовом обслуживании невозможно обойтись без этих товаров, имеющих большое практическое значение. Также в последние годы перемещение через таможенную границу Евразийского экономического союза (далее – ЕАЭС) данной группы товаров увеличился, это связано с ростом спроса населения на моющие и дезинфицирующие средства в условиях сложной эпидемиологической обстановки, вызванной в целях предотвращения распространения новой коронавирусной инфекции [2].

Таможенное декларирование – заявление декларантом таможенному органу сведений о товарах, об избранной таможенной процедуре и (или) иных сведений, необходимых для выпуска товаров [3].

Таможенное декларирование товаров осуществляется декларантом или таможенным представителем, действующим от имени и по поручению декларанта.

Декларирование осуществляется преимущественно в электронной форме, в письменной форме допускается:

- при помещении товаров под таможенную процедуру таможенного транзита;

- в отношении товаров для личного пользования;

- в отношении товаров, пересылаемых в международных почтовых отправлениях;

- в отношении транспортных средств международной перевозки;

- при использовании в качестве таможенной декларации транспортных (перевозочных), коммерческих и (или) иных документов, в том числе предусмотренных международными договорами государств-членов с третьей стороной [3].

В рамках курсовой работы рассматриваются такие таможенные процедуры, как выпуск для внутреннего потребления (импорт) и экспорт. Таким образом, для экспорта таможенная декларация будет подаваться в электронной форме, а для выпуска для внутреннего потребления и в электронной, и в письменной форме.

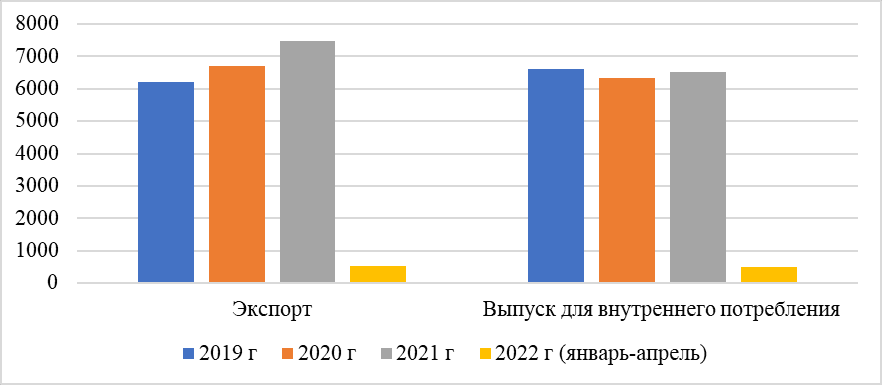

Общее количество заполненных и поданных деклараций на таможенные посты по товарным позициям 3401 и 3402 представлено на рис. [4].

Рис. Общее количество заполненных и поданных деклараций на товары по товарным позициям 3401 и 3402

Рис. Общее количество заполненных и поданных деклараций на товары по товарным позициям 3401 и 3402

По данным, представленным на рис., можно сделать вывод, что наибольшее количество задекларированных товаров для внутреннего потребления и экспорта было в 2021 году. Так, на основании рисунка, введенные ограничительные меры в 2020-2021 годах в целях предотвращения новой коронавирусной инфекции, количество задекларированных товаров мыла и моющих средств, не упала, а только возросла.

Сведениями необходимыми для заполнения 31 графы декларации на товары (далее – ДТ), где указывается описание товара, являются сведения указанные в документе Решении Комиссии Таможенного союза от 20 мая 2010 г. №257 «О форме декларации на товары и порядке ее заполнения» и в соответствии с классификационными показателями ТН ВЭД ЕАЭС. Сведениями для заполнения 31 графы, для мыла и моющих средств, являются:

- наименование товара;

- сведения о производителе;

- товарный знак;

- марка;

- модель;

- артикул;

- назначение;

- область применения;

- форма выпуска;

- консистенция;

- содержание мыла в изделии;

- класс ПАВ;

- наличие фасовки;

- количественный состав;

- качественный состав.

После заполнения 31 графы ДТ, заполняется 33 графа ДТ, где указывается код в соответствии с ТН ВЭД ЕАЭС на декларируемый товар. Данная графа заполняется на основании классификационных признаков, указанных в графе описания товара.

В табл. приведены примеры заполнения графы 31 и 33 ДТ в отношении мыла и моющих средств.

Таблица

Заполненные графы 31 и 33 ДТ при декларировании мыла и моющих средств

|

31 графа |

33 графа |

Свойства и характеристики для определения кода |

Результат проверки |

|---|---|---|---|

|

Поверхностно-активные органические вещества и средства в картон. коробках на паллетах.: хозяйственное мыло PURE WATER 175 г – 58 шт.; хозяйственное мыло PURE WATER с эфирными маслами 175 г – 10 шт.; хозяйственное мыло Чистый Кокос 175 г – 45 шт.; (фирма) ООО «МИКО» |

3401 19 000 0 |

|

Для определения кода недостаточно указано сведений, а именно в какой форме выпускается товар |

|

Мыло хозяйственное |

3401 20 100 0 |

|

Участником ВЭД код определен верно |

| Мыло туалетное твердое: клас. «Весна Главаптека» (дегтярное 90 г); (фирма) ОАО ПКК «Весна» |

3401 11 000 1 |

|

Участником ВЭД код определен верно |

|

Поверхностно-активные средства, в виде жидкости, не содержат этилового спирта, неорганические, для профессионального использования в химчистках и прачечных; Deprit Professional 2 (деприт профессионал 2) - средство для удаления пятен. Состав: 80% – сложная смесь органических растворителей на основе 2-бутоксиэтокси ацетата и бутилацетата 15% – анионные пав 5% – не ионные и амфотерные пав. Расфасован в потребительскую упаковку массой нетто 150 г; (фирма) Chemische Fabrik Kreussler & CO. GMBH; (TM) Kreussler |

3402 90 100 8 |

|

По виду товара код участником ВЭД определен верно, но по функции, выполняемой товаром, код должен быть 3402 90 900 0 |

По данным, представленным в табл., можно сделать вывод, что половина товаров имеют правильный код, который был заявлен участником ВЭД, но для товаров:

- «Поверхностно-активные органические вещества и средства в картон. коробках на паллетах: хозяйственное мыло PURE WATER 175 г – 58 шт.; хозяйственное мыло PURE WATER с эфирными маслами 175 г – 10 шт.; хозяйственное мыло Чистый Кокос 175 г – 45 шт.» – код определить невозможно, из-за недостаточно указанных сведений, а именно в какой форме выпускается товар.

- «Поверхностно-активные средства, в виде жидкости, не содержат этилового спирта, неорганические, для профессионального использования в химчистках и прачечных; Deprit Professional 2 (деприт профессионал 2) – средство для удаления пятен. Состав: 80% – сложная смесь органических растворителей на основе 2-бутоксиэтокси ацетата и бутилацетата 15% – анионные ПАВ 5% – не ионные и амфотерные ПАВ. Расфасован в потребительскую упаковку массой нетто 150 г» – по виду товара код участником ВЭД определен верно, но по функции, выполняемой товаром, код должен быть 3402 90 900 0.

Таким образом, трудностями в определении кода товара в соответствии с ТН ВЭД ЕАЭС могут являться недостаточные сведения, указанные в 31 графе, для классификации кода, такие как форма выпуска товаров и назначение декларируемого товара.