Актуальность исследования

Развитие цифровой экономики и стремительная трансформация финансовых услуг обусловили значительный рост роли веб‑технологий в деятельности банков, страховых компаний, инвестиционных платформ и финтех‑организаций. Современные пользователи ожидают от финансовых сервисов круглосуточной доступности, высокой скорости обработки операций, удобного пользовательского интерфейса и максимального уровня безопасности. В этих условиях веб‑разработка становится одним из ключевых инструментов цифровизации финансового сектора.

Финансовые организации активно внедряют онлайн‑банкинг, мобильные и веб‑платежные системы, платформы управления инвестициями и цифровые сервисы обслуживания клиентов. При этом возрастают требования к надежности и масштабируемости веб‑систем, поскольку финансовые платформы обрабатывают большие объемы транзакций и персональных данных. Одновременно усиливается необходимость соответствия международным стандартам информационной безопасности и нормативным требованиям регулирования финансовых рынков.

Современные технологические тренды, такие как облачные вычисления, микросервисная архитектура, использование API для интеграции различных сервисов, а также применение технологий искусственного интеллекта и машинного обучения, существенно меняют подходы к разработке финансовых веб‑приложений. Эти технологии позволяют повышать гибкость инфраструктуры, ускорять разработку новых сервисов и обеспечивать более высокий уровень персонализации финансовых услуг.

В связи с этим исследование основных направлений и технологических тенденций веб‑разработки в финансовом секторе является актуальной научной и практической задачей, способствующей повышению эффективности цифровых финансовых систем.

Цель исследования

Целью данного исследования является анализ основных направлений развития веб‑разработки в финансовом секторе, а также выявление ключевых технологических трендов, определяющих развитие современных финансовых веб‑платформ. Исследование направлено на изучение особенностей проектирования и внедрения веб‑систем в банковской и финтех‑сфере, определение требований к их безопасности, производительности и масштабируемости, а также на рассмотрение современных технологий и архитектурных решений, применяемых при разработке финансовых сервисов.

Достижение поставленной цели предполагает рассмотрение роли веб‑технологий в цифровой трансформации финансовых организаций, анализ влияния инновационных решений на повышение качества и доступности финансовых услуг, а также выявление перспективных направлений дальнейшего развития веб‑разработки в условиях роста конкуренции и ускоренного развития финтех‑индустрии.

Материалы и методы исследования

В процессе исследования использовались научные публикации отечественных и зарубежных авторов, посвященные вопросам цифровизации финансового сектора, веб‑разработки и финтех‑технологий. В качестве информационной базы были использованы аналитические отчеты международных финансовых организаций, материалы исследовательских центров, а также данные профессиональных IT‑сообществ и технологических компаний, занимающихся разработкой финансовых платформ.

Основными методами исследования выступили анализ и обобщение научной литературы, сравнительный анализ современных веб‑технологий и архитектурных решений, применяемых в финансовых системах, а также системный подход к изучению процессов цифровой трансформации финансовых сервисов. Дополнительно использовались методы классификации и структурирования технологических трендов, что позволило выделить наиболее значимые направления развития веб‑разработки в финансовом секторе.

Применение указанных методов позволило комплексно рассмотреть современные тенденции разработки веб‑приложений для финансовых организаций, определить их технологические особенности и выявить ключевые факторы, влияющие на эффективность внедрения цифровых финансовых сервисов.

Результаты исследования

Развитие веб‑разработки в финансовом секторе тесно связано с общими этапами развития интернета и информационных технологий. Финансовая отрасль одной из первых начала активно внедрять цифровые решения, поскольку банковские и платежные операции требуют высокой скорости обработки данных, надежности и удобства для пользователей. Появление веб‑технологий открыло новые возможности для предоставления финансовых услуг в дистанционном формате и стало важным этапом цифровой трансформации банковской системы и финтех‑индустрии.

Первые шаги внедрения веб‑технологий в финансовой сфере относятся к середине 1990‑х годов, когда интернет начал активно распространяться в коммерческом секторе. В этот период банки создавали первые веб‑сайты, которые в основном выполняли информационную функцию. На таких сайтах размещались сведения о банковских продуктах, курсах валют, отделениях и контактной информации. Эти ресурсы имели статический характер и не предусматривали возможности совершения финансовых операций через интернет.

Следующий этап развития веб‑разработки в финансовом секторе начался в конце 1990‑х и начале 2000‑х годов, когда появились первые системы интернет‑банкинга. Банки начали предоставлять клиентам возможность удаленного доступа к своим счетам через веб‑интерфейс. Пользователи получили возможность просматривать баланс, осуществлять переводы средств, оплачивать счета и управлять своими финансовыми операциями без посещения банковского отделения [4, с. 32-37]. Для реализации таких сервисов стали активно использоваться серверные технологии, базы данных и системы защиты информации, включая шифрование и аутентификацию пользователей.

В 2000‑е годы развитие веб‑разработки в финансовом секторе значительно ускорилось благодаря распространению динамических веб‑приложений и развитию технологий программирования. Появились более сложные финансовые платформы, включая системы онлайн‑платежей, электронные кошельки и платформы электронной коммерции. Компании начали использовать такие технологии, как Java, PHP, ASP.NET и JavaScript, что позволило создавать более функциональные и интерактивные веб‑сервисы [6, с. 68-77]. В этот период активно развивались международные платежные системы и интернет‑платформы, которые позволяли пользователям совершать финансовые операции в глобальном масштабе [5, с. 41-52].

Следующий важный этап начался в 2010‑е годы с развитием финтех‑индустрии и распространением мобильных технологий. Финансовые организации начали активно внедрять современные веб‑архитектуры, включая REST API, микросервисные решения и облачные платформы. Это позволило значительно повысить гибкость и масштабируемость финансовых систем. Веб‑разработка стала тесно интегрироваться с мобильными приложениями, системами аналитики данных и сервисами искусственного интеллекта. В этот период появились цифровые банки, инвестиционные платформы, сервисы онлайн‑кредитования и автоматизированные финансовые консультанты [2, с. 60-66].

Современный этап развития веб‑разработки в финансовом секторе характеризуется активным внедрением передовых технологий, направленных на повышение безопасности, скорости обработки данных и удобства пользовательского взаимодействия. Широкое распространение получили облачные вычисления, технологии больших данных, блокчейн, биометрическая аутентификация и искусственный интеллект. Веб‑приложения становятся более адаптивными, персонализированными и интегрированными с различными финансовыми сервисами и платформами [7, с. 272-276].

Отметим, что современная веб‑разработка в финансовом секторе является ключевым элементом цифровой трансформации банков, инвестиционных компаний и финтех‑стартапов. Благодаря развитию интернет‑технологий финансовые услуги стали доступными онлайн, что позволило пользователям управлять своими средствами, инвестировать и совершать платежи в любое время и из любой точки мира. Веб‑приложения стали основой цифровых финансовых сервисов, а их развитие определяется несколькими важными технологическими направлениями и трендами.

Одним из наиболее распространённых направлений веб‑разработки в финансовом секторе является создание систем интернет‑банкинга. Такие веб‑приложения позволяют клиентам банков управлять счетами, выполнять переводы, оплачивать услуги, контролировать расходы и получать финансовую аналитику. Современные интернет‑банки строятся на основе сложных веб‑архитектур, включающих фронтенд и бекенд‑компоненты (табл.).

Таблица

Характеристика систем интернет‑банкинга [8, с. 136-146]

№ | Показатель | Характеристика |

1 | Доступность | Пользователи могут получить доступ к своим счетам 24/7 из любого места с интернет-соединением. |

2 | Безопасность | Используются различные меры безопасности, такие как двухфакторная аутентификация, шифрование данных и регулярные обновления системы для защиты от киберугроз. |

3 | Функциональность | Основные функции включают проверку баланса, переводы между счетами, оплату счетов, управление кредитами и депозитами, а также возможность заказа банковских услуг. |

4 | Удобство | Интерфейс обычно прост и интуитивно понятен, что позволяет пользователям легко находить нужные функции. |

5 | Мобильность | Многие банки предлагают мобильные приложения, что позволяет выполнять операции прямо с мобильного устройства. |

6 | Интеграция | Возможность интеграции с другими финансовыми сервисами, такими как бухгалтерские программы и системы личного финансового управления. |

7 | Персонализация | Пользователи могут настраивать интерфейс и получать персонализированные предложения и рекомендации на основе их финансового поведения. |

8 | Поддержка | Наличие службы поддержки, которая может помочь пользователям с вопросами или проблемами при использовании системы. |

Для разработки пользовательских интерфейсов активно используются JavaScript‑фреймворки React, Angular и Vue.js, которые позволяют создавать быстрые и интерактивные интерфейсы. На серверной стороне часто применяются технологии Java Spring, Node.js, .NET и Python. Эти платформы обеспечивают обработку транзакций, взаимодействие с базами данных и интеграцию с внутренними банковскими системами [3, с. 115-118].

Так же, важным направлением современной веб‑разработки являются финтех‑платформы и платежные сервисы. Такие системы обеспечивают обработку онлайн‑платежей, перевод средств между пользователями и интеграцию с электронными кошельками и банковскими картами. Примерами подобных сервисов являются PayPal, Stripe, Square и Revolut [7, с. 272-276].

Веб‑разработка для таких платформ требует высокой надежности и безопасности. Используются защищенные протоколы передачи данных, такие как HTTPS и TLS, а также системы шифрования и токенизации платежных данных. Важную роль играют API‑интерфейсы, которые позволяют интегрировать платежные функции в различные веб‑сайты и мобильные приложения.

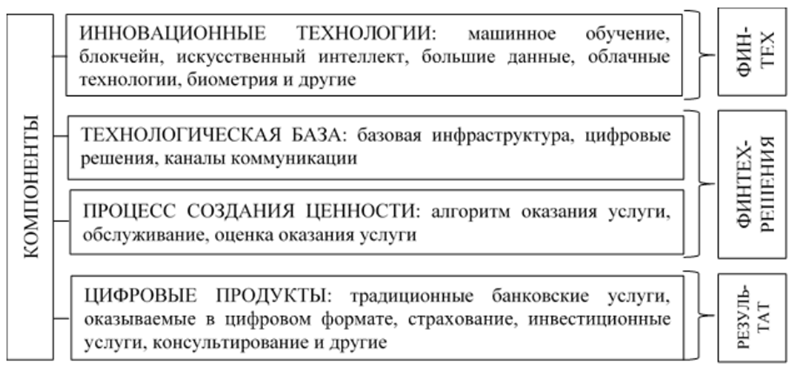

Еще одним из ключевых технологических трендов является использование облачных платформ. Финансовые компании все чаще размещают свои веб‑сервисы в облачной инфраструктуре, такой как Amazon Web Services, Microsoft Azure и Google Cloud. Облачные решения позволяют масштабировать системы, повышать их отказоустойчивость и снижать затраты на инфраструктуру [10, с. 537-580].

Благодаря облачным технологиям финансовые организации могут быстро развертывать новые сервисы, анализировать большие объемы данных и обеспечивать высокую доступность веб‑приложений. Кроме того, облачные платформы предоставляют встроенные инструменты безопасности, мониторинга и управления инфраструктурой (рис.).

Рис. Базовые компоненты цифровых банковских услуг

Искусственный интеллект и технологии анализа больших данных активно используются в финансовых веб‑сервисах. Веб‑платформы применяют алгоритмы машинного обучения для оценки кредитоспособности клиентов, выявления мошеннических операций и персонализации финансовых услуг [1, с. 322-329].

Например, веб‑приложения могут анализировать поведение пользователя и предлагать индивидуальные инвестиционные стратегии или рекомендации по управлению финансами. Для реализации таких решений применяются технологии Python, библиотеки машинного обучения и аналитические платформы обработки данных [9, с. 72-75].

По нашему мнению, веб-разработка в финансовом секторе развивается очень быстро, однако вместе с ростом цифровых сервисов появляются и серьезные технологические и организационные проблемы. Финансовые системы должны обеспечивать высокую надежность, безопасность и соответствие строгим нормативным требованиям. Это делает разработку значительно сложнее по сравнению с другими сферами веб-технологий.

Проблемы кибербезопасности. Одной из главных проблем является обеспечение безопасности финансовых веб приложений. Банковские и платежные системы становятся постоянной целью кибератак, включая фишинг, взлом аккаунтов, DDoS атаки и кражу персональных данных. Даже небольшая уязвимость в веб интерфейсе или серверной части может привести к утечке конфиденциальной информации или финансовым потерям.

Разработчикам необходимо внедрять сложные механизмы защиты, включая многофакторную аутентификацию, шифрование данных, защиту API и постоянный мониторинг системы. При этом безопасность должна сочетаться с удобством использования, что часто становится сложной задачей.

Высокие требования к надежности и отказоустойчивости. Финансовые веб-сервисы должны работать круглосуточно и обрабатывать огромные объемы транзакций в реальном времени. Даже кратковременный сбой может привести к финансовым потерям, репутационным рискам и нарушению работы платежных систем.

Проблема заключается в необходимости построения сложной инфраструктуры с резервированием серверов, балансировкой нагрузки и системами автоматического восстановления. Поддержание такой инфраструктуры требует значительных ресурсов и высокой квалификации специалистов.

Сложность интеграции с устаревшими системами. Многие банки и финансовые организации используют старые информационные системы, разработанные десятилетия назад. Эти системы часто построены на устаревших технологиях и плохо интегрируются с современными веб приложениями.

Веб-разработчикам приходится создавать специальные интерфейсы и промежуточные сервисы для взаимодействия с такими системами. Это усложняет архитектуру проекта и увеличивает время разработки. Кроме того, модернизация старых систем требует значительных инвестиций.

Соответствие нормативным требованиям. Финансовый сектор строго регулируется государственными и международными стандартами. Веб приложения должны соответствовать требованиям по защите персональных данных, финансовому мониторингу и борьбе с отмыванием денег.

Примерами таких стандартов являются PCI DSS для обработки платежных карт, GDPR для защиты персональных данных и различные национальные банковские регуляции. Соблюдение этих требований усложняет разработку и требует постоянного аудита безопасности и процессов обработки данных.

Проблемы масштабируемости систем. С ростом количества пользователей и транзакций финансовые веб системы должны быстро масштабироваться. Однако увеличение нагрузки может приводить к замедлению работы сервисов, задержкам транзакций и перегрузке серверов.

Для решения этой проблемы используются облачные технологии, микросервисная архитектура и распределенные базы данных. Тем не менее внедрение таких решений требует сложного проектирования и высокой технической экспертизы.

Управление большими объемами данных. Финансовые платформы ежедневно обрабатывают огромные объемы информации, включая транзакции, пользовательские данные и аналитические показатели. Эффективное хранение, обработка и анализ этих данных является сложной задачей.

Проблемы могут возникать при обеспечении высокой скорости обработки данных, поддержании их целостности и защите от несанкционированного доступа. Также необходимо учитывать требования к хранению данных и их резервному копированию.

Заключение

Современная веб‑разработка в финансовом секторе развивается в направлении повышения скорости работы систем, улучшения пользовательского опыта и усиления безопасности. Основными технологическими трендами являются развитие облачных сервисов, внедрение искусственного интеллекта, использование микросервисной архитектуры, интеграция через API и применение блокчейн‑технологий. Благодаря новым технологиям финансовые организации могут создавать инновационные цифровые сервисы, повышать эффективность своей работы и предоставлять клиентам более удобные и безопасные способы управления финансами.

Веб-разработка в финансовом секторе сталкивается с целым рядом сложных проблем, включая обеспечение кибербезопасности, высокую надежность систем, интеграцию с устаревшими платформами и соблюдение строгих нормативных требований. Решение этих задач требует использования современных технологий, продуманной архитектуры и постоянного совершенствования методов защиты и управления данными. Несмотря на сложности, развитие веб технологий продолжает играть ключевую роль в цифровой трансформации финансовой отрасли.

.png&w=640&q=75)