В современном мире в условиях цифровизации бизнеса использование ИИ-технологий для организации становится необходимостью. Сильным толчком активного применения искусственного интеллекта во всех сферах жизни стала пандемия. В этот период все компании переживали значительные перемены в своем бизнесе, так же и сфера аудита была подвержена изменениям.

Аудиторская деятельность – деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами [1].

Аудит – независимая проверка бухгалтерской (финансовой) отчетности в целях выражения мнения о достоверности такой отчетности [1].

Аудит строится на следующих основных принципах:

- объективность;

- профессиональный скептицизм;

- конфиденциальность;

- профессиональное поведение.

Современный аудит невозможно представить без использования цифровых технологий. На сегодняшний день искусственный интеллект в аудите обрабатывает огромные массивы данных, выявляет в них основные направления и аномальные отклонения. Сбор, обработка данных, проверка правильности составления отчетности, прогнозирование – все эти функции в аудите выполняет ИИ. Быстрая обработка большого массива данных и их структурирование, отнимали значительное количество времени работы аудитора. Искусственный интеллект, взяв на себя основные функции по работе с данным, заметно облегчил труд аудитора. Однако, до сих пор одной из нерешенных проблем в работе аудитора, по мнению автора, остается – значительный процент переработок. С одной стороны причиной этого является трудоемкий процесс самого аудита, который требует от специалиста достаточного уровня квалификации, с другой стороны это мелкая, повторяющаяся, рутинная работа, которую вполне можно автоматизировать.

На сегодняшний день в компаниях Большой Четверки активно применяются средства искусственного интеллекта, так в аудите выделено уже целое направление так называемый подраздел «когнитивный аудит». Под когнитивной технологией в данном случае понимается технология обработки данных, формирование данных на основе базы знаний, диагностика, мониторинг, прогнозирование. Однако, как видно из практики, внедрение искусственного интеллекта в ту часть аудита, где требуется сбор, обработка, классификация данных, недостаточно для снижения переработок [6, с. 291].

В условиях развитой экономики и быстрорастущего бизнеса, к сожалению, существует множество способов и схем обхода законодательства в части добросовестного ведения финансовой деятельности. В связи с этим, аудит невозможно представить без субъективной стороны человека, в этом заключается особенность данной сферы. Следовательно внедрение средств искусственного интеллекта непосредственно в сам процесс проверки, сопровождается высокими рисками в оценке правильности составления отчета. По мнению автора, невозможно предугадать и спрогнозировать весь спектр применения схем ухода от законодательства с помощью ИИ, всегда требуется человеческая оценка.

Однако процесс аудита можно упросить, используя его для выполнения рутинной работы, отнимающей большое количество времени. Например, в части написания меморандумов и методичек для проведения работы по проверке финансовой отчетности.

Аудитор по мере того, как производит проверку отчетности, должен привести результаты выполненных аудиторских процедур и сделать вывод, о проделанной работе, приложить соответствующие аудиторские доказательства, то есть подготовить аудиторскую документацию.

Аудиторская документация подготавливается на протяжении всего процесса аудита. Это помогает на каждом этапе проверки более точно понимать сущность ведения финансовой деятельности организации. Данные «промежуточные выводы» составляются аудитором самостоятельно по проведении проверки той или иной статьи баланса, включенной в аудиторскую проверку. Написание таких выводов отнимает определённое количество времени, что влечет за собой увеличение времени переработки.

На основании вышеизложенного, автором предлагается решение данной проблемы с помощью внедрения технологий искусственного интеллекта. Основные требования к ведению финансовой отчетности организаций из года в год меняются незначительно, некоторые показатели не требуют методики пересчета с течением времени. К таким показателям можно отнести, например, резерв по сомнительным долгам. Организация вправе самостоятельно определять, относится ли задолженность к сомнительной и определять сроки просрочки для начисления резерва. Соответственно выводы об экономической сущности данных показателей не меняются или меняются незначительно. Следовательно, данный аспект, по мнению автора, требует автоматизации, путем применения ИИ-технологий.

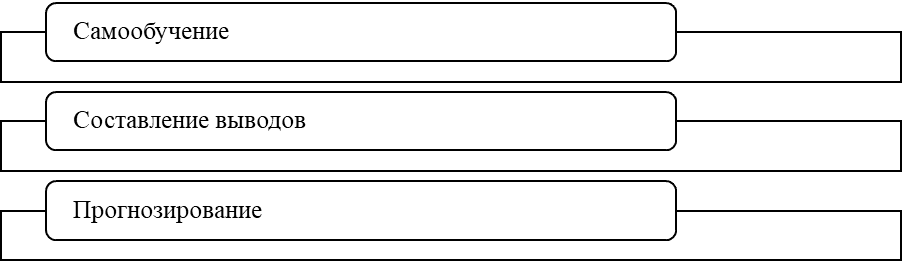

В рамках исследования данной проблемы предполагается, что искусственный интеллект должен выполнять следующие задачи (рис. 1):

Рис. 1. Задачи ИИ в аудите

- Самообучаться, на основе законодательной базы и тенденции ведения финансовой деятельности то или иной организации;

- Самостоятельно составлять вывод и описывать изменения, а также факторы, которые оказали влияние на данное изменение, в соответствии с изученной законодательной базы и проведенным анализам хозяйственной деятельности организации;

- Прогнозировать показатели финансовой деятельности в следующем отчетном периоде.

Предполагается введение данной технологии в процесс аудита организации, которая является клиентом фирмы-аудитора, по крайней мере, не первый год. На основе результатов проверки финансовой отчетности прошлого года, изучения методов исчисления показателей в данной организации и с учетом существующей законодательной базы, искусственный интеллект способен анализировать изменение финансовой отчетности и делать выводы о факторах, повлиявших на эти изменения, а также спрогнозировать показатели следующего отчетного периода. С учетом такой работы ИИ-технологии аудитор сократит время, затрачиваемое на написание выводов о проделанной работе.

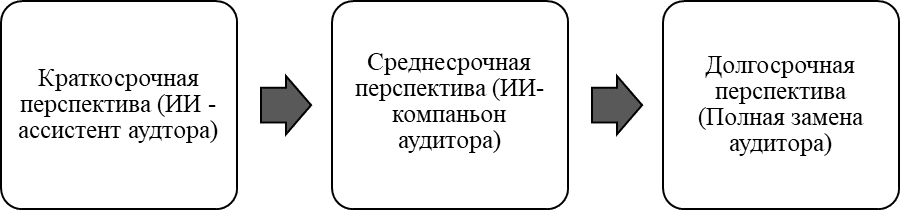

Можно рассмотреть следующие этапы внедрения искусственного интеллекта в часть работы аудитора, связанной с написанием методичек и меморандумов (рис. 2):

- Краткосрочная перспектива. ИИ как ассистент-аудитора в части написания выводов по более легким показателям, меняющимся незначительно и имеющих неизменную методику расчета;

- Среднесрочная перспектива. ИИ как компаньон-аудитора, возможность проведения оценки и факторов влияния на более сложные показатели, зависящие от внешних и внутренних факторов.

- Долгосрочная перспектива. Возможность полной замены аудитора в части написания выводов.

Рис. 2. Этапы внедрения искусственного интеллекта в аудит

Предполагается, что составление искусственным интеллектом вывода о проделанной работе будет состоять из следующих этапов:

- Изучение и анализ действующего законодательства в области аудита.

- Изучение и анализ учетной политики организации и методики расчета показателя, по которому предстоит сделать вывод;

- Анализ событий во внешней экономике страны и их возможное влияние на организацию, в частности на интересующий показатель;

- Анализ применимости выбранной учетной политики организации действующему законодательству;

- Вывод об изменениях показателя и факторах, оказавших влияние на его изменение.

Передав искусственному интеллекту данные функции аудитора, мы сократим массу времени специалиста на выполнения алгоритмической работы. Потребуется лишь проверить выводы ИИ и методику их вычисления.

Работа искусственного интеллекта на данном этапе развития возможна исключительно в связке с аудитором. Речь идет о командной работе ИИ в паре с аудитором или под его контролем.

На ряду со значительными преимуществами использования искусственного интеллекта в аудиторской деятельности также существуют определенные риски и недостатки. Среди таких недостатков можно выделить качество исходных данных. Существует риск того, что данные, водимые для обучения алгоритмов ИИ, могут содержать искажения и неточности, следовательно, результаты работы могут быть ошибочными. В этой части требуется проверка качества вводимы данных непосредственно специалистами.

Также следует учесть субъективный фактор человека. Сознание аудитора при рассмотрении определенного процесса позволяет учитывать не только положения законодательства, но и оценивать такие качества как добросовестность клиента. С одной стороны человеческий фактор может приводить к риску объективности составления вывода, с другой стороны может помочь определить предпосылки недобросовестных действий руководства организации. Здесь и подчеркивается возможность командной работы ИИ и аудитора.

Экономика – одна из самых быстроменяющихся сфер жизни человека. Аудит в свою очередь, являясь неотъемлемой четью функционирования хозяйствующего субъекта, должен всегда отвечать требованиям меняющейся системы. Безусловно, невозможно заменить специалиста в области аудита технологиями ИИ, всегда будут факторы, влияние которых искусственный интеллект, к сожалению, не сможет правильно соотнести с финансовой деятельностью, это требует субъективного подхода профессионала. Однако, ИИ может упростить выполнение рутинной работы, например анализ таких статей баланса, которые изменяются под воздействием определенного набора факторов.

Таким образом, внедрение технологий ИИ в сферу аудита позволит улучшить показатели работы фирмы в таких направлениях как: сократить количество времени, затрачиваемого на выполнение рутинной работы; повысить качество проведения проверки, что в свою очередь повышает репутацию организации; снизить стоимость на услуги аудита для конечно клиента, что повышает конкурентоспособность фирмы-аудитора на рынке.

.png&w=640&q=75)