В настоящий момент мировая экономика переживает интенсивный рост нестабильности и мировой кризис, вызванный пандемией COVID-19 [1, с. 260]. В таких нестабильных условиях особенно остро ощущается необходимость повышения эффективности управления рисками проектов.

Риском проекта называют потери, которые может потерпеть объект или субъект экономических отношений вследствие возникновения неблагоприятных событий в различных сферах или принятия неверных управленческих решений в условиях неопределенности информации об условиях обычной или предпринимательской деятельности.

Основными источниками риска являются:

- Природные процессы и явления;

- Случайность;

- Противоборствующие тенденции и интересы;

- Вероятностный характер научно-технического прогресса;

- Недостаточный объем информации;

- Ограниченность и недостаточность материальных, финансовых ресурсов при принятии и реализации решений;

- Ограниченность методов познания исследуемого объекта.

Свод знаний по управлению проектами PMBOK [2, с. 237] определяет понятие «управление рисками проекта» как управление, нацеленное на повышение вероятности возникновения и усиление воздействия благоприятных событий, и снижение вероятности возникновения и ослабление воздействия неблагоприятных событий в ходе реализации проекта.

Концепции риска

Как уже видно из приведенных выше определений существует несколько концепций рисков.

- Концепция «риск как неопределенность» опирается на вероятностное распределение возможных исходов некоторой операции, которые могут быть как положительными, так и отрицательными.

- «Риск как возможность» - концепция, которая рассматривает прямопропорциональную зависимость риска и доходности.

- «Риск как опасность». В рамках данной концепции риск рассматривается как угроза наступления неблагоприятных событий.

Каждой концепции соответствует свои методы управления рисками.

Так, для концепции «риска как неопределенности» риск-менеджмент призван снизить присутствующую неопределенность настолько, насколько это представляется возможным для более точного прогнозирования результатов.

Риск-менеджмент стремится оптимизировать уровень риска в концепции «риск как возможность». То есть, найти наиболее рациональный и, одновременно с этим, наиболее выгодный, компромисс между уровнем риска и доходностью.

В случае рассмотрения «риска как опасности» управление риском сводится к снижению вероятности наступления неблагоприятных событий и сокращения потерь в случае, если их не удалось избежать.

Методы количественного и качественного анализа рисков

Качественный анализ рисков – определение рисков, с которыми вероятно придется столкнуться и на которые необходимо будет оперативно реагировать.

При проведении количественного анализа рисков производится численная оценка влияния изменений, которые могут произойти. С помощью данного анализа получают оценку рисков в денежном эквиваленте.

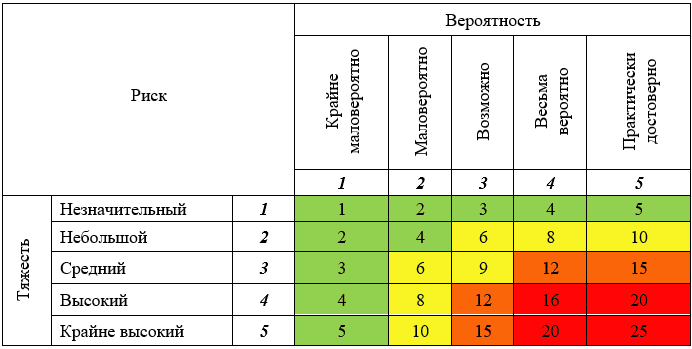

К методам качественного анализа относят составление матрицы оценки рисков. Данная методика заключается в оценке, во-первых, вероятности риска: событию присваивается число в интервале от 1 (что соответствует крайне маловероятному событию) до 5 (практически достоверно, что событие произойдет). Во-вторых, оценивается тяжесть риска или, по-другому, масштаб последствий реализации риск: событию также присваивается значение от 1 (что обозначает незначительный уровень последствий) до 5 (крайне высокий уровень последствий). Далее необходимо определить границу приемлемости риска. Для каждого проекта она может быть разной, все зависит от того, на какой риск готовы идти в данном проекте. Также для наглядности ячейки таблицы закрашивают: зеленым цветом обозначают невысокий риск, желтым – средний, оранжевым – высокий, а красным – крайне высокий риск [3, с.161].

Рис. 1. Матрица оценки рисков

Для количественного анализа применяется метод дерева решений. Данный метод оценки рисков, представляющий из себя представленный в виде схемы процесс принятия управленческих решений и результаты, к которым приведет каждое из принятых решений [4, с. 41]. Метод дерева решений позволяет установить взаимосвязь типа «причина – следствие», а также проанализировать все отклонения развития событий. К недостаткам метода можно отнести то, что полученные результаты имеют высокий уровень гипотетичности, также метод не защищен от субъективных взглядов аналитика, невозможность получения численных значений риска.

Анализ чувствительности отличается своей простотой и позволят достаточно быстро оценить влияние различных факторов на экономические показатели проекта. С помощью этого метода можно оценить, какие именно факторы являются наиболее влиятельными. Для правильного проведения анализа необходимо выявить факторы, которые будут влиять на результаты проекта. Среди этих факторов часто используются следующие: объем реализации продукции, цена выпускаемого продукта, себестоимость продукции, капитальные вложения и ставка дисконтирования [5, с. 186]. К недостаткам метода можно отнести трудности с определением корреляции между несколькими факторами риска. Поэтому при применении данного метода важно использовать факторы, не влияющие друг на друга [6, с. 145].

Еще один метод количественной оценки рисков, в основе которого лежит моделирование – это метод Монте-Карло. Он совмещает в себе анализ чувствительности и вероятностное распределение факторов модели. Метод реализуется в несколько этапов. На первом этапе происходит выбор показателя эффективности, например, это может быть NPV или показатели затрат. Вторым этапом выбираются независимые показатели и их вероятностное распределение. Устанавливаются взаимосвязи между переменными и алгоритмом расчета результирующего показателя. Производится многократное проведение расчетов и анализируется полученный результат [7, с. 283].

При проведении количественной оценки рисков методом альтернативных сценариев выбирается три варианта результатов проведения проекта [8]: пессимистический, оптимистический и реалистический. В качестве одного из универсальных вариантов реализации данного метода оценки рисков можно привести следующий: в проект системы очистки подтоварной воды заложено иностранное оборудование и реагенты. При выстраивании оптимистического варианта предполагается снижение или сохранение существующего курса валюты, в которой будет происходить закупка оборудования и реагентов. Реалистический вариант – курс валют возрастет на величину, не превышающую 5%. Пессимистический – курс валют возрастет более, чем на 5-10%.

В данной статье била рассмотрена тема, важность которой сложно переоценить. Управление рисками проектов позволяет предусмотреть негативные последствия наступления различных нежелательных явлений, с которыми можно столкнуться на каждой стадии проекта, а также обратить внимание на события, которые, напротив, позволят увеличить выгоду. То есть, управление рисками проекта позволяют повысить его экономическую эффективность.