Внешнеэкономическая деятельность предприятия представляет собой совокупность промышленных, хозяйственных, управленческих, технических, финансово-экономических и торговых функций, выполняемых с целью заключения внешнеторговых сделок, участия в транснациональном инвестиционном сотрудничестве, международной кооперации, а также в валютных и финансово- кредитных операциях [4, c. 99].

На сегодняшний день внешнеэкономическая деятельность представляет собой неотъемлемую часть мировой экономики. При этом внешнеэкономическая деятельность (ВЭД) на современном этапе находится на этапе трансформаций, обусловленных факторами цифровизации, глобализации, геополитической турбулентности.

Ранее ВЭД являла собой сферу деятельности, ведением которой могло заниматься исключительно государство, но сегодня сфера внешней торговли либерализируется, что приводит к открытию доступа к внешним рынкам для частных предприятий [7, с. 93]. С одной стороны, для предприятий выход на внешние рынки означает новые возможности, новые рынки, новые источники сырья и материалов. С другой – предприятия сталкиваются с необходимостью комплексной реорганизации производственных процессов, коррекции стратегий развития. Ежегодно количество предприятий, выходящих за границы национального рынка, увеличивается. Ужесточение конкуренции приводит участников ВЭД к поиску и внедрению новых инструментов укрепления своей позиции на национальном и мировом рынках. Многие участники ВЭД в данной связи переходят к реализации стратегий инновационного развития.

Стратегию инновационного развития предприятия можно определить как процесс и результат выработки системы плановых действий, направленных на достижение целей инновационного развития предприятия посредством создания благоприятной инновационной среды или выгодного приспособления к ней на основании эффективной системы аккумулирования, использования и оптимизации ресурсов предприятия с целью повышения качества продукции, конкурентоспособности предприятия и снижения затрат [3, c. 95].

Наращивание внутренней компетенции как способ сокращения затрат. Во многом конкурентные преимущества компании, действующей на внешних рынках, достигается за счет сокращения затрат. В рамках стандартных (общепринятых) классификаций затрат компаний-участников ВЭД принято выделять временные и финансовые затраты [2, с. 94]. Следует отметить, что задача по сокращению затрат актуальна для предприятий любой сферы деятельности, но в ВЭД она особенно актуальна по причине множества регулируемых факторов и процессов, «настраивая» которые можно существенно поднять уровень экономической эффективности предприятия.

Повысить эффективность предприятия можно, по сущности, двумя путями: посредством привлечения внешних ресурсов (специалистов, финансовых инвестиций, расширения площадей и увеличение мощностей и проч.) и за счет роста внутренней компетенции предприятия. Экстенсивный путь развития (привлечение внешних ресурсов для стимулирования развития компании), безусловно, выступает достаточно эффективным и практически беспроигрышным способом повысить эффективность функционирования участника ВЭД. Однако в современных условиях особый интерес представляет другой способ развития – развития в качественном, а не в количественном отношении. Интенсивный путь развития компании-участника ВЭД подразумевает реинжиниринг системы управления, повышение компетенций каждого специалиста, реструктуризацию компании и позволяет в конечном итоге без существенных внешних вливаний повысить рентабельность компании.

В современной научном и медийном массиве все чаще можно встретить термины «новая экономика», «цифровая экономика», «инновационная экономика». Все они акцентируют инновационный характер всех компонентов системы технико-технологических, организационно-экономических, социально-экономических, институциональных и ценностно-аксиологических внутрикорпоративных связей. В экономической стратегии участников ВЭД ключевое место занимает сфера образования и подготовка высококвалифицированных сотрудников. Человеческий фактор считается ведущим в новой экономике, что проявляется в тенденции «усиления значения творческих и интеллектуальных потенций человека» [9, c. 1446]. Данный тезис можно подтвердить посредством положений классических методик экономического анализа: эффективизация функционирования любой компании, реализуемая за счет внутренних ресурсов, подразумевает активизацию неиспользованных ранее резервов: экономических, социальных, технико-технологических и организационных [7, с. 97]. При этом социальные резервы – умения, навыки, знания сотрудников и управляющих компании – выступают триггером для активизации резервов прочих типов.

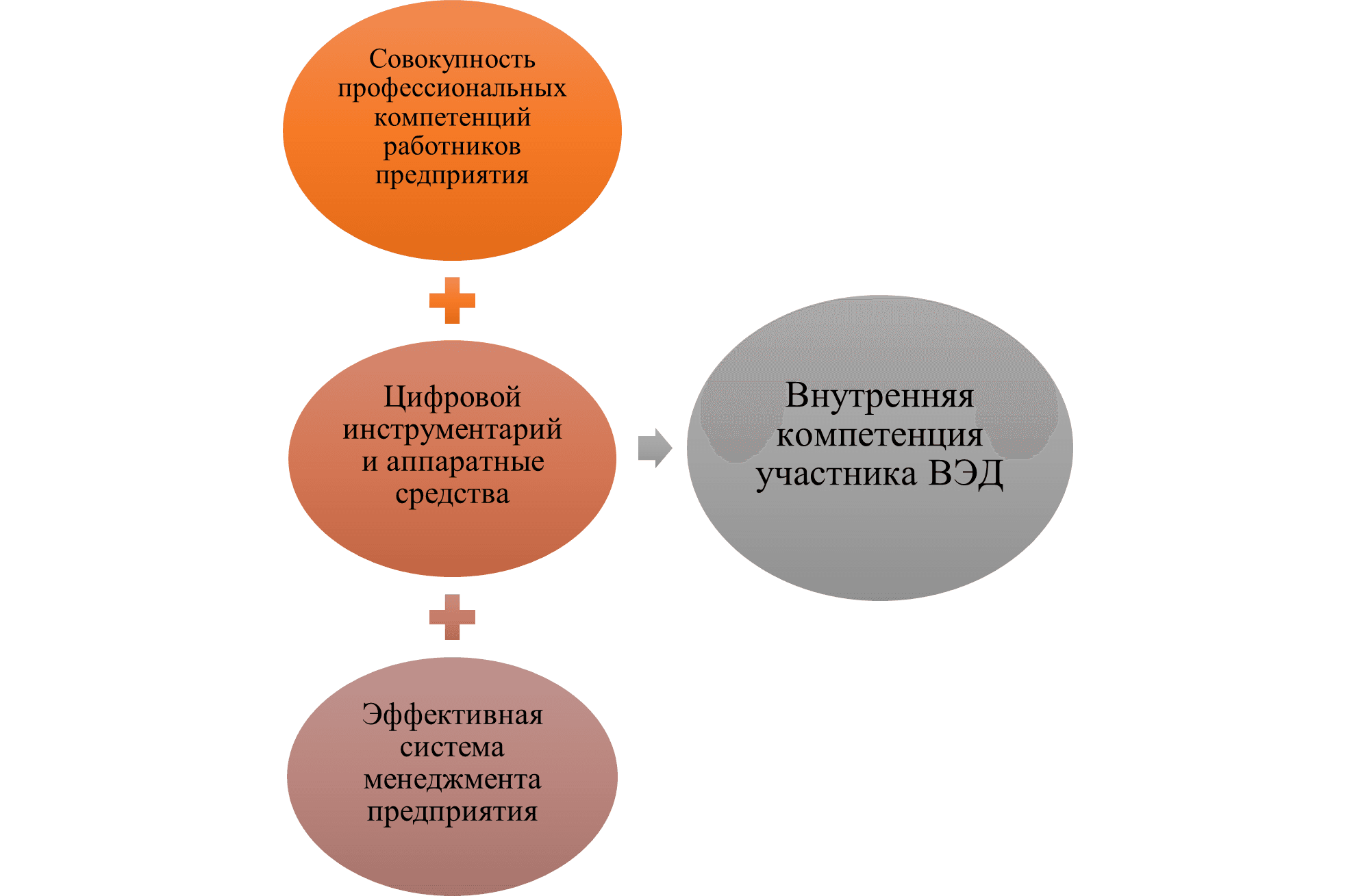

Таким образом, актуальность набирают вопросы повышения внутренней компетенции компании-участника ВЭД. Внутренняя компетенция предприятия-импортера представляет собой навыковую, знаниевую, управленческую и технологическую формацию, функционирующую внутри предприятия (рисунок 1).

Рис. Компонентный состав внутренней компетенции предприятия-импортера (Примечание: собственная разработка)

Как видно из представленной выше схемы, компетенции сотрудников предприятия-импортера выступают одним из ключевых компонентов стратегии развития компании, опирающейся на внутренние ресурсы (стратегия интенсивного развития).

Управленческой команде предприятия-участника ВЭД и его рядовым сотрудникам необходимы различные профессиональные знания и компетенции. Традиционно в их состав включались знания в области основ внешнеэкономической деятельности, знания соответствующего сегмента нормативного массива стран, задействованных в операциях импорта, знание мер государственной поддержки, навыки и умения стратегического анализа и планирования, риск-менеджмента, проектного управления. Сегодня компетентностный спектр ВЭД-специалиста существенно расширился; к функционерам системы образования и руководителям компаний-импортеров пришло осознание важности таких компетенций, как выстраивание горизонтального взаимодействия при реализации процедур импорта: лица, работающие в ВЭД, должны обладать разного рода коммуникационными компетенциями [6, с. 51]. Все чаще можно услышать мнение о том, что для выполнения профессиональных обязанностей в области ВЭД требуется не просто выпускник соответствующего учебного учреждения, желательно обладающий опытом работы в сфере, а такой кадр, который будет обладать универсальными навыками и умениями, способный трансформировать результаты собственного анализа в конкретные меры по эффективизации ВЭД [10, с. 85].

Можно также отметить, что сегодня в ВЭД наблюдается всплеск интереса к программам обучения и развития, курсам повышения квалификации. Кроме того, руководители предприятий и менеджеры в области ВЭД приходят к осознанию того, что профессиональное развитие специалиста и управленца в области внешней торговли подразумевает непрерывность образования – образования, которое длится на протяжении всего профессионального пути [6, с. 51].

Аутсорсинг VS развитие внутренней компетенции. Нельзя игнорировать еще одну актуальную тенденцию развития отрасли ВЭД – тенденцию к делегированию некоторых производственных задач сторонним исполнителям. В целях экономии временных, кадровых и материальных задач, а также в ситуации, когда внутренней компетенции предприятия оказывается недостаточно для качественного исполнения определенного сегмента производственного процесса, импортер может прибегнуть к концепции аутсорсинга.

В стремлении к обеспечению баланса между качеством исполнения рабочих задач и сокращению затрат, многие компании-импортеры привлекают, к примеру, логистического провайдера со штатом логистов, вместо того, чтобы расширять собственный штат, переобучать существующих сотрудников, приобретать или арендовать дорогостоящие элементы транспортно-складской инфраструктуры.

Несколько десятков лет назад популярность приобрели компании, оказывающие максимально полный комплекс услуг «под ключ», начиная с организации импорта товаров, осуществления формальностей, транспортно-экспедиторских услуг до хранения импортируемой продукции [4, с. 100]. Как правило, импортеры передают на аутсорсинг следующие функции: складирование (74%); транспортировка за пределами страны (68%); оформление (61%); транспортировка внутри страны (56%); дистрибьюция (40%) [4, с. 101]. Следование подобной схеме имеет как преимущества, так и недостатки (таблица 1):

Таблица 1

Преимущества и недостатки внедрения аутсорсингового подхода для компании-импортера (Примечание: разработка на основе [4, с. 101; 5; 8] и др.)

|

Преимущества |

Недостатки |

|---|---|

|

Возможность для импортера отказаться от выполнения непрофильной деятельности, связанной с таможенным оформлением, осуществлением логистических операций и проч. |

Утрата связей между предприятием и поставщиками, невозможность построения собственной партнерской сети. |

|

Сокращение затрат на формирование собственной инфраструктуры, требуемой для выполнения задач, связанных с ВЭД |

Отсутствие возможности развития внутренней компетенции предприятия. |

|

Привлечение специализированных компаний, имеющих знания и опыт в сфере, позволит улучшить качество исполнения процессов. |

Риски, связанные с выполнением части рабочих процессов третьими лицами, невозможность проконтролировать исполнение работ. |

Следует отметить, что наблюдается и противоположная тенденция: отказ предприятий от сторонних исполнителей и внедрение in-hоuse отделов ВЭД. Однозначно сказать, что мода на аутсорсинг прошла, пока нельзя. Но тем не менее, как показывает реальная практика, все чаще ВЭД-компании стремятся к тому, чтобы развивать именно внутреннюю (=собственную) компетенцию и стремиться к выполнению требуемых при импорте процедур своими силами, а не «распылять» рабочие задачи на третьих лиц. В отечественной практике последних лет можно найти немало примеров того, как компании-импортеры стремятся уйти от посредников в вопросе логистики или таможенного декларирования.

Сокращение затрат посредством расширения внутренней компетенции: таможенное оформление. Рассмотрим, в контексте рассматриваемого нами компетентностного подхода, пример повышения эффективности работы компании-импортера посредством повышения результативности выполнения конкретного типа операций. Как известно, во многом объем затрат участника ВЭД зависит от качества его взаимодействия с таможенными органами. Участники ВЭД, занятые импортом продукции и сырья из внешних рынков, несут, как правило, следующие затраты, связанные со спецификой ВЭД:

Таблица 2

Специальные затраты компаний-участников ВЭД в рамках взаимодействия (Примечание: собственная разработка автора)

|

Тип затрат на ВЭД |

Примеры |

|---|---|

|

Таможенные сборы |

Сборы за совершение таможенных процедур, связанных с выпуском товаров; сборы за таможенное сопровождение; таможенные сборы за хранение. |

|

Таможенные пошлины |

Ввозные, сезонные, антидемпинговые, компенсационные, специальные пошлины; косвенные налоги (НДС, акцизы). |

|

Затраты на оформление разрешительных документов, |

Оформление документов, обязательных для перемещаемых товаров, к примеру, согласно коду ТН ВЭД ЕАЭС. |

|

Затраты, связанные с таможенным оформлением |

Затраты на создание таможенной декларации, подачу ее на сервер таможни. |

|

Затраты на взаимодействие с таможней в электронном виде. |

Затраты на оказание услуг по комплексному таможенному сопровождению импорта. |

Как правило, когда все меры по сокращению затрат со стороны компании-импортера уже приняты, руководство принимает решение сократить стоимость фрахта. Вопрос ухода от посредника в вопросах оформления импорта требует тщательного планирования, ведь перестроить работу компании таким образом, чтобы все вопросы решать своими силами, достаточно сложно. Тем не менее, проведение базового анализа экономической целесообразности подобной меры показывает, что в ряде случаев аутсорсинг не только оказывается более затратным, но и негативно влияет на развитие компании в стратегическом плане – по причине диффузии компетенции.

К примеру, на сегодняшний день стоимость оформления таможенной декларации составляет 18 тыс. руб./шт. При оформлении 15 деклараций в год сумма затрат по данной статье составит 270 тыс. руб. Найм профессионального декларанта для компании обойдется в среднем в 90 тыс. руб./мес.; подготовка рабочего места и закупка ПО – 51 тыс. руб./год. Кроме того, если на предприятии уже работают ВЭД-специалисты, среди затрат можно отметить курсы переквалификации или повышения квалификации (18000 руб.).

Расходы на оформление декларации: декларация 90 руб./шт, электронно-цифровая подпись на декларанта – 2,1 т. р. /год. В совокупности уровень расходов составляет при декларации собственными силами сотрудников компании составит 109 тыс. руб./мес. Сумма ежемесячной экономии составит, таким образом, 161 тыс. руб., в год – около 2 млн. руб.

Помимо сокращения затрат, компания получает также иные преимущества: повышение прозрачности отношений с таможенными структурами, возможность прямой связи с инспекторами в случаях возникновения вопросов, сокращение срока выпуска грузов [1]. Кроме того, по результатам нововведений компания расширяет внутреннюю компетенцию и перестает зависеть от действий третьих лиц.

Таким образом, проведенное исследование позволяет прийти к следующим выводам:

- Сегодня сфера внешнеэкономической деятельности находится на этапе трансформаций, обусловленных факторами цифровизации, глобализации, геополитической турбулентности. Количество предприятий, выходящих за границы национального рынка, увеличивается, и ужесточение конкуренции приводит участников ВЭД к имплементации новых инструментов укрепления своей позиции.

- Существует два пути повышения эффективности предприятия-импортера: посредством привлечения внешних ресурсов и за счет роста внутренней компетенции предприятия. Особый интерес представляет собой именно качественный рост – расширение внутренней компетенции. Подобная стратегия развития подразумевает реинжиниринг системы управления, повышение компетенций каждого специалиста и реструктуризацию компании. Внутренняя компетенция предприятия-импортера представляет собой навыковую, знаниевую, управленческую и технологическую формацию, функционирующую внутри предприятия.

- Некоторые компании следуют по пути аутсорсинга – делегирования части производственных ВЭД-задач сторонним исполнителям с целью экономии временных, кадровых и материальных задач, а также в ситуации, когда внутренней компетенции предприятия оказывается недостаточно для качественного исполнения процедур ВЭД.

- Предпочтительным, тем не менее, нам представляется стратегия сокращения затрат посредством расширения внутренней компетенции. На примере повышения эффективности работы компании-импортера посредством повышения результативности таможенного оформления было показано, как можно сократить затраты на ВЭД путем расширения внутренней компетенции предприятия.