Ключевая идея сервиса состоит в обеспечении простого, безопасного и безналичного перевода средств в условиях отсутствия связи и интернета.

Для того, чтобы использовать сервис, отправитель и получатель должны находиться рядом друг с другом, иметь телефоны, способные передавать и принимать Bluetooth-сигналы, и установленное приложение для оффлайн-переводов. Для использования данного сервиса отправителю, который предполагает, что окажется в месте без связи, необходимо заранее «заморозить» какую-то часть своих средств. Если есть какое-то количество замороженных средств, будем использовать следующий алгоритм: сервер передаёт скачанному приложению пользователя закрытый и открытый ключи для приложения, открытый ключ сервиса (является общим для всех приложений) и сертификат, созданный для конкретного приложения. Отправителю через Bluetooth от получателя передаётся зашифрованная приложением получателя в оффлайн-режиме информация о номере замороженного счёта, IMEI, БИК, ФИО получателя, сумме операции и времени операции – это всё представляет собой электронную подпись получателя денег. Также передаётся информация о сумме операции, ФИО получателя, номере замороженного счёта, IMEI, БИК, MAC–адрес – это незашифрованная информация об устройстве получателя, а также сертификат приложения получателя. Отправитель расшифровывает информацию, переданную получателем, затем зашифровывает её своим закрытым ключом приложения и отправляет её в своей электронной подписи вместе со своим сертификатом и незашифрованной информацией для последующей сверки данных. При подключении обоих участников процесса к интернету происходит авторизация и проверка подписи, и, если всё сошлось, фактический (финансовый) перевод между банками через ОПКЦ ПС МИР [1].

Также возможен случай, когда сервис MirOffline является небанковской кредитной организацией. В таком случае процессы генерации закрытого, открытого ключа, заморозка счёта происходят в сервисе и никуда не передаются. Выгода от НКО состоит в том, что все операции будут контролироваться сервисом, банкам не нужно осуществлять заморозку средств. Для них это обычные переводы без заморозки средств.

Сервис способен обезопасить получателя средств и будет полезен для их отправителя, так как предоставляет возможность приобрести товар или услугу в условиях отсутствия связи, при этом не вникая в процесс этого перевода. Таким образом, «MirOffline» решает текущие запросы потребителей. Для банков внедрение сервиса – дополнительное конкурентное преимущество, так как будет способствовать увеличению количества операций. Сервис осуществляет переводы, используя существующие и применяющиеся механизмы, что значительно упрощает его реализацию. Кроме того, на данный момент не существует иных сервисов, решающих данную проблему. Использовать «MirOffline» выгодно и удобно всем его участникам, поэтому идея сервиса будет иметь успех.

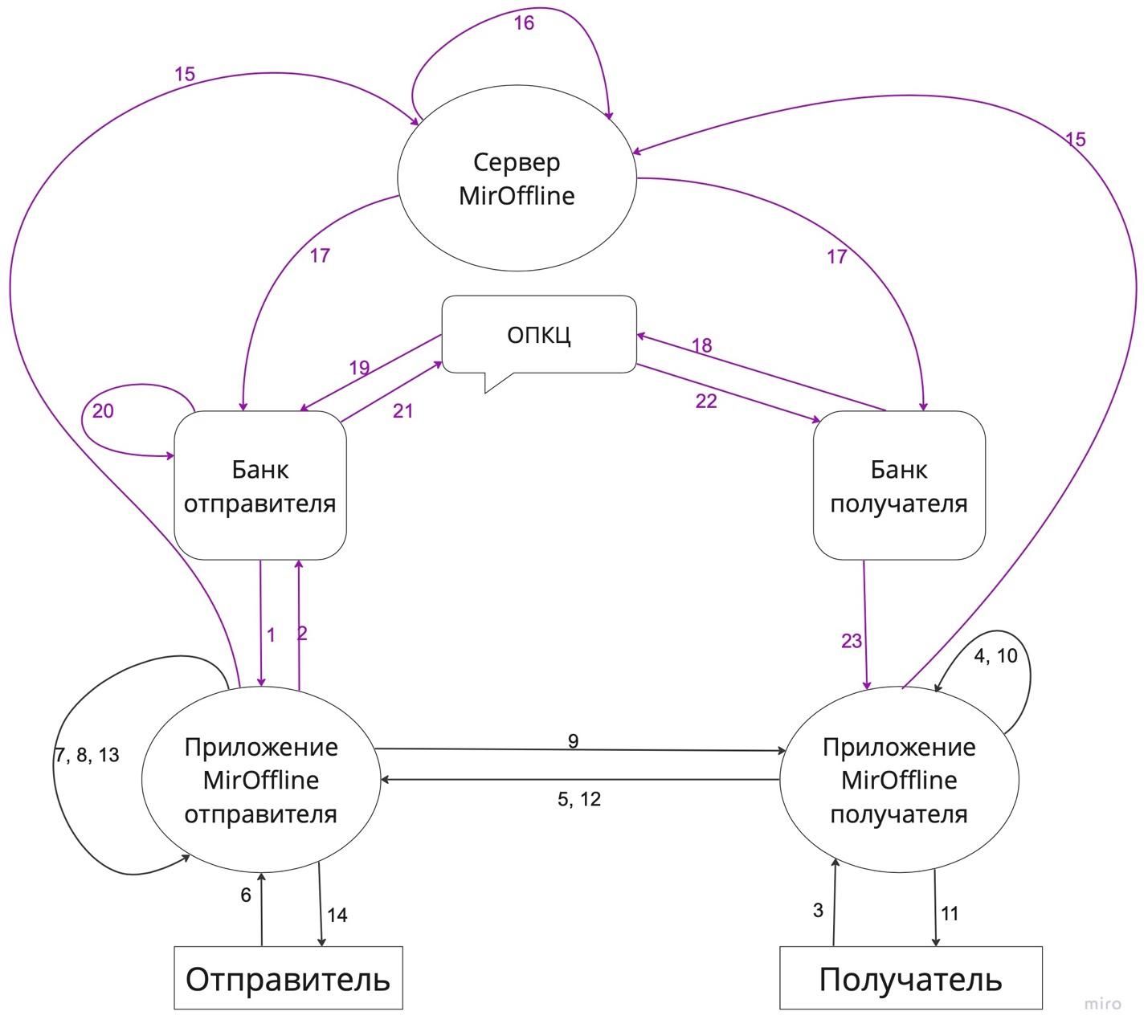

Рисунок демонстрирует описание работы сервиса «MirOffline». Чёрным цветом обозначены оффлайн-операции, фиолетовым – онлайн-операции [2].

Рис. Архитектура сервиса

Описание операций:

При подключении к интернету:

1 – с сервисом банк делится балансом замороженного счёта каждый раз при подключении к интернету.

2 – отправитель «замораживает» деньги на счёте в оффлайн-режиме при проведении оффлайн-платежа:

3 – получатель обращается к приложению

4 – сервис каждый раз генерирует электронную подпись с помощью закрытого ключа на основании: IMEI, номера счёта с замороженными средствами, БИКа, времени операции, ФИО получателя и суммы.

5 – приложение получателя отправляет подпись, сертификат приложения получателя и данные устройства получателя в приложение отправителя

6 – отправитель даёт согласие на перевод

7 – сохранение подписи получателя

8 – сервис расшифровывает электронную подпись получателя и каждый раз генерирует электронную подпись отправителя с помощью закрытого ключа на основании: IMEI, номера счёта с замороженными средствами, БИКа, времени операции, ФИО отправителя и суммы.

9 – отправка электронных подписей участников процесса приложению получателя для сверки информации

10 – сверка полученных данных

11 – уведомление в приложении получателя с обещанием зачислить средства при подключении к интернету

12 – подтверждение получения подписи и согласия на приём перевода приходит в приложении отправителя

13 – уменьшение баланса замороженных средств

14 – уведомление отправителю о том, что средства отправлены

При подключении к интернету:

15 – отправка подписи отправителя от приложений получателя и отправителя на сервер

16 – расшифровка подписей

17 – отправка расшифрованных подписей

18 – передача от банка получателя в ОПКЦ запроса на перевод денег с подписью отправителя

19 – запрос на авторизацию с подписью, направленный банку отправителя

20 – авторизация

21 – ответ ОПКЦ от банка отправителя

22 – ответ от ОПКЦ банку получателя, подтверждение перевода средств

23 – перевод денег получателю, обновление информации о количестве средств на счёте в приложении [3].

.png&w=640&q=75)