Суть сервиса состоит в осуществлении платежей в условиях отсутствия связи и интернета. Для использования сервиса пользователям необходимо иметь при себе телефон, способный передавать и принимать Bluetooth-сигналы, заранее на нём установленное приложение "MirOffline", а также предварительно зарегистрироваться в сервисе (для регистрации нужен интернет). Сервис позволяет отправителю в онлайн-режиме заранее зарезервировать определенную сумму денег для совершения затем переводов в режиме оффлайн. Во время самого оффлайн-перевода приложение отправителя принимает запрос получателя, открытый ключ приложения получателя, сертификат приложения получателя и данные устройства получателя. Сам отправитель может как принять, так и отклонить этот перевод и в случае одобрения перевода отправить получателю данные своего устройства и данные запроса получателя, зашифрованные закрытым ключом приложения отправителя. После этих операций баланс замороженных средств отправителя уменьшится. Получателю в случае успешного проведения операции придёт уведомление-обещание о зачислении средств при подключении отправителя и получателя к интернету. Процесс перевода средств происходит автоматически при подключении участников процесса к интернету, т. е. уже в онлайн-режиме. Перевод средств с замороженного счёта отправителя на счёт получателя происходит только после одобрения операции банками пользователей.

Сервис «MirOffline» обладает следующими потребительскими характеристиками:

Полезен для потребителя, так как упрощает его жизнь и помогает в различных жизненных ситуациях.

Прост и удобен в использовании, так как имеет простой интерфейс и требует от пользователя выполнить минимум действий для того, чтобы использовать его в любое время.

Возможным конкурентом сервиса может являться приложение Bridgefy Payments, однако сейчас эта разработка находится в зародышевом состоянии и никакой конкретной информации о ней нет.

Приносит удовлетворенность от потребления, так как отправители средств получают услугу и уверены в качестве её оказания, а получатели средств уверены в том, что услуга действительно оплачена. Это также положительно влияет на эмоциональное состояние потребителя.

Может использоваться непрерывно, так как оказывает услугу и не зависит от внезапных внешних факторов. Чтобы использовать сервис, достаточно заморозить деньги, скачать приложение и иметь возможность использовать Bluetooth.

Безопасен. Для проверки приложения создаётся индивидуальный сертификат, который может расшифровать любой подлинный пользователь сервиса. Такая мера предотвращает ситуацию, в которой отправитель создал копию приложения для обмана получателя. Зачисление средств на баланс в приложении происходит только после подтверждения операции банком, что исключает самостоятельное изменение баланса пользователем. Также предусмотрен чёрный список для внесения туда пользователей, за которыми была замечена подозрительная активность (в частности, ситуация, когда сумма совершенных оффлайн-переводов превышает сумму, замороженную для этого на счете) [1].

Основными потребителями сервиса будут люди разных слоёв и возрастов, которые любят путешествовать, ходить в походы и проводить время на природе. Причём это могут быть как «новички», не обладающие достаточным опытом, чтобы организовывать походы самостоятельно, так и люди, хорошо знающие местность. Сервис позволяет оплачивать различные услуги при отсутствии интернета, что позволяет безопасно их оказывать даже в лесу.

Стоит отметить, что сервис может стать актуальным не только для путешественников, так как он будет полезен в других экстренных ситуациях, когда нет связи и возможности оплатить товары и услуги картой или наличными средствами. Также, как было отмечено в предыдущем разделе, аудиторией сервиса могут стать жители отдаленных районов, где возникают проблемы с заменой или ремонтом устаревшего телеком-оборудования.

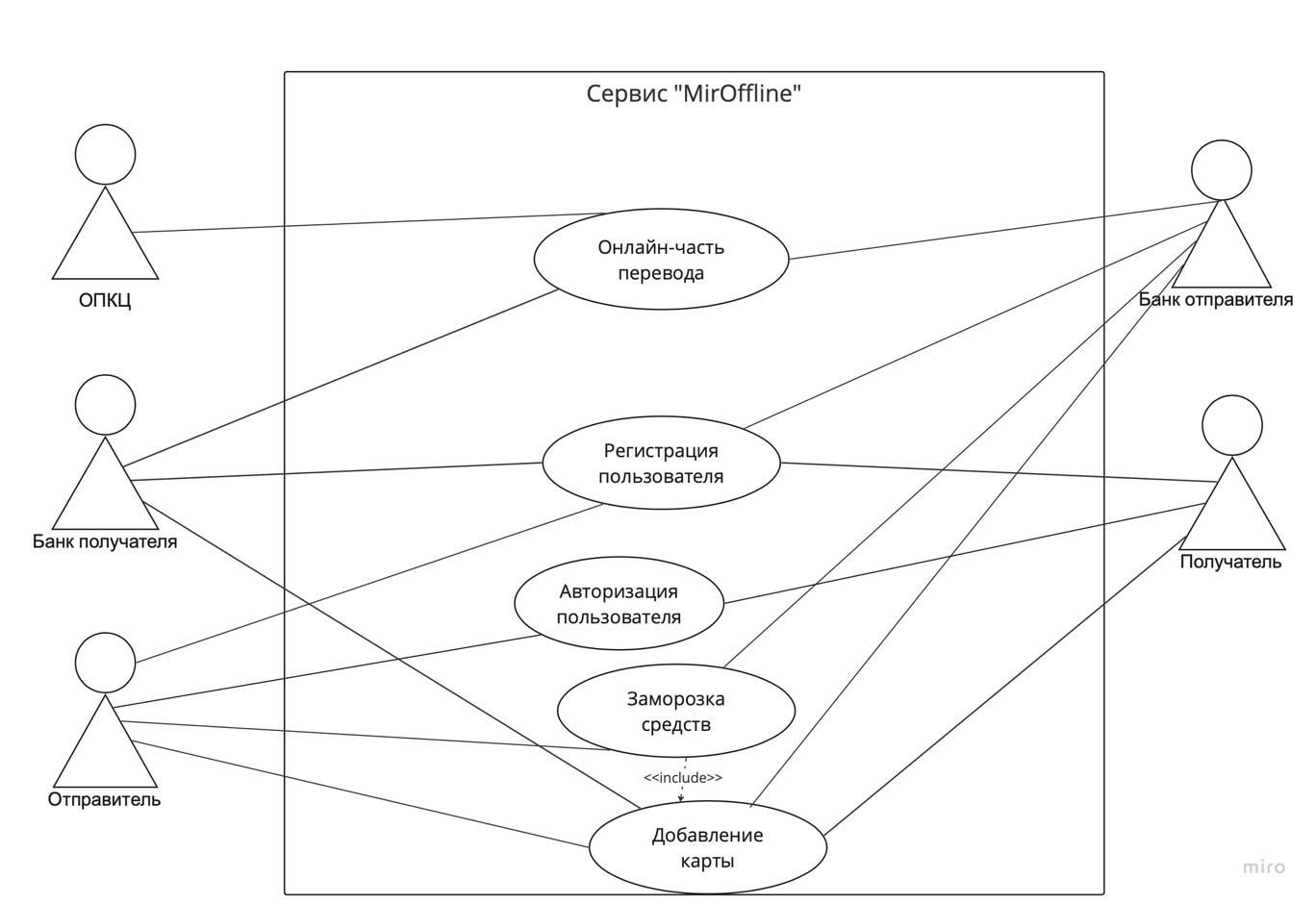

Рисунок 1 демонстрирует онлайн-процессы использования сервиса.

Рис. 1. Онлайн-процессы

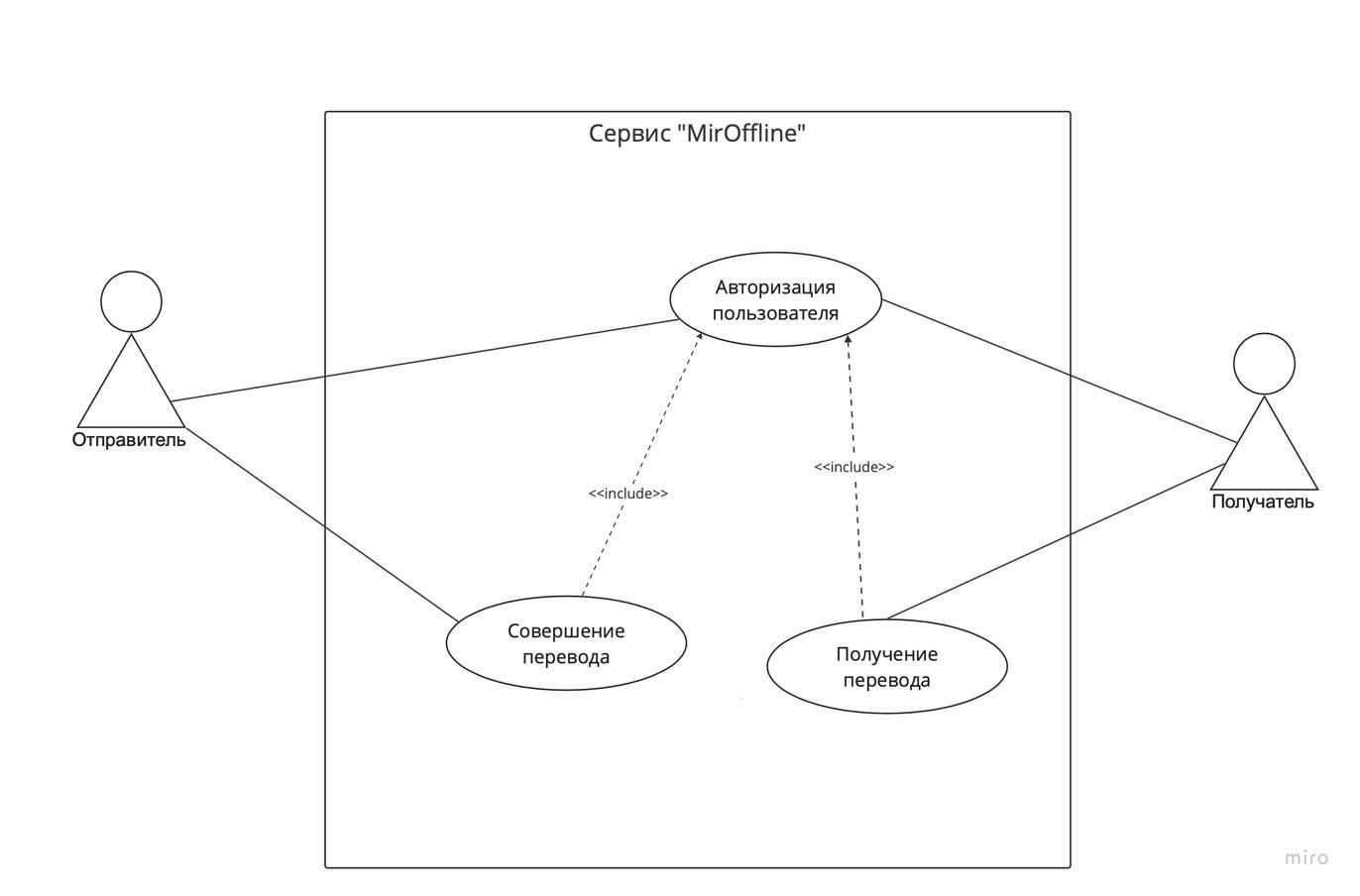

Рисунок 2 демонстрирует оффлайн-процессы использования сервиса.

Рис. 2. Оффлайн-процессы

Отправитель, получатель, устройство отправителя, устройство получателя, ОПКЦ, банк отправителя, банк получателя.

Сервис имеет небольшое количество предусловий: скачанное приложение, регистрация в нём, наличие непустого счёта с замороженными средствами. Также он прост в использовании, потому что требует совершения минимума действий от пользователей. Это делает «MirOffline» ясным и удобным для пользователей.

Так как в основе сервиса лежат простые, знакомые всем участникам процесса алгоритмы, которые используются долгое время, его можно назвать стабильным.

Сервис будет необходимым для жителей отдалённых местностей, где есть перебои с интернетом и связью, а также может стать так называемым «экстренным» сервисом для всех пользователей. Если периодически замораживать средства, то можно приобрести продукт или услугу в абсолютно любой момент и при любых условиях на всей территории РФ.

Сервис соответствует стратегии Банка России, в частности пункту: «Обеспечение доступа к финансовым услугам для жителей отдаленных и малонаселенных территорий». «MirOffline» способствует достижению данной цели, а значит высока вероятность его поддержки.

Сервис является прибыльным как для коммерческих компаний, так и для НСПК. Для коммерческих компаний выгоден потому, что его использование клиентами позволяет увеличить продажи. Выгоден для НСПК, так как количество транзакций проходящих через ОПКЦ НСПК возрастёт, за что будет взиматься комиссия [2-3].

.png&w=640&q=75)