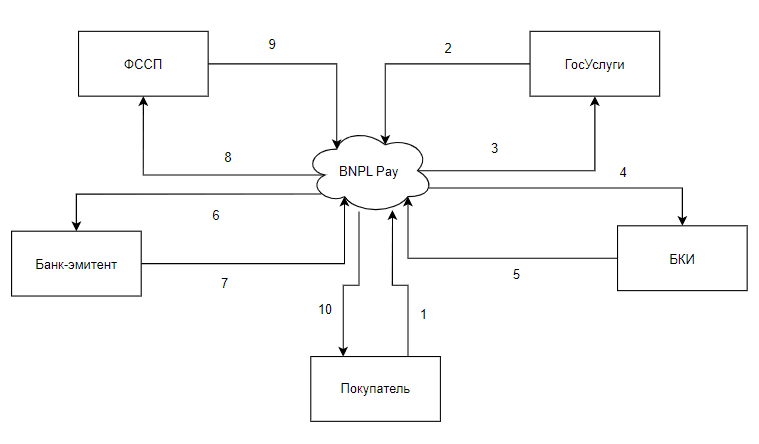

Рассмотрим Use Case: «Присвоение рейтинга покупателю» на рисунке:

Рис. Use Case: «Присвоение рейтинга покупателю»

Краткое описание (Brief Description): Присвоение рейтинга покупателю

Участники (Actors): сервис, покупатель, банк-эмитент, ФССП, БКИ.

Предусловия (Preconditions): клиент имеет подтвержденную учетную запись на ГосУслугах (не обязательное условие, так как информацией обладает и банк)

Триггер (Trigger): клиент инициирует расчет своего потенциала доверия, чтобы понимать, как его оценивает сервис и ТСП, нажимает кнопку «рассчитать рейтинг»

Описание информационных потоков:

- Покупатель направляет в сервис запрос на расчет своего рейтинга;

- Сервис оправляет запрос в ГосУслуги за необходимыми сведениями (наличие недвижимости, автомобиля, детей, семейное положение, медицинская карточка, судимость);

- ГосУслуги возвращают ответ с необходимой информацией;

- Сервис направляет запрос в БКИ для получения необходимых данных о кредитной истории, текущих обязательствах (если есть);

- БКИ возвращает ответ с необходимой информацией;

- Сервис направляет запрос в ФССП для получения необходимых сведений о задолженностях и обязательных платежах (алименты, неоплаченные счета, штрафы), судимости;

- ФССП возвращает ответ с необходимой информацией;

- Сервис обращается в банк-эмитент и запрашивает информацию о кредитных обязательствах, кредитной истории, доходах (если банк, подключенный к сервису, зарплатный), сумме и характеру покупок;

- Банк-эмитент возвращает ответ с необходимой информацией;

- Сервис запрашивает на подпись расширенное согласие на обработку персональных данных, с которым в дальнейшем обращается в различные сторонние организации; на основе полученной информации сервис рассчитывает рейтинг клиент в тысячебальной шкале и сообщает его покупателю (и другим заинтересованным лицам за отдельную плату).

Базовый сценарий (Basic Flow): покупателю предлагается подписать расширенное согласие на обработку персональных данных (СОПД). Покупатель подписывает в сервисе этот документ. Сервис запрашивает в ГосУслугах сведения о наличии недвижимости, автомобиля, детей, семейное положение, медицинскую карточку, наличие судимостей. ГосУслуги возвращают ответ с необходимой информацией. Сервис направляет запрос в БКИ для получения необходимых данных о кредитной истории, текущих обязательствах (если есть). БКИ возвращает ответ с необходимой информацией. Сервис направляет запрос в ФССП для получения необходимых сведений о задолженностях и обязательных платежах (алименты, неоплаченные счета, штрафы), судимости. ФССП возвращает ответ с необходимой информацией. Сервис обращается в банк-эмитент и запрашивает информацию о кредитных обязательствах, кредитной истории, доходах (если банк, подключенный к сервису, зарплатный), сумме и характеру покупок. Банк-эмитент возвращает ответ с необходимой информацией. Сервис собирает всю информацию и по-своему скорингу присваивает бальную оценку покупателю, выводит ее пользователю на экран.

Присвоение рейтинга клиенту – отдельная процедура, зашитая в логику сервиса. Сервис опрашивает различный и постоянно расширяемый круг владельцев данных о клиентах. На ГосУслугах (в случае подтвержденного профиля) запрашиваются персональные документы (ИНН, СНИЛС, паспорт и так далее), чтобы воспользоваться аутентифицированными данными клиента при обращении в другие ГИС. Из ФССП запрашивается информация о том, были ли факты принудительного списания денег у клиента (за неуплату алиментов, штрафов, пеней и прочих просроченных сумм). Их наличие отрицательно влияет на итоговый кредитный рейтинг клиента и ограничивает покупателя в пользовании сервисом. Аналогичная информация запрашивается в БКИ – наличие кредитов, их размер, платежная дисциплина по текущим и закрытым кредитам. На основании этих данных принимается решение о размере кредитной линии – максимальной суммы всех рассрочек, которые одновременно может иметь покупатель [1].

Защита информации и чувствительных клиентских данных является приоритетной задачей сервиса, поэтому доступ к данным сторонних пользователей выдается только с согласия клиентов на обработку и распространение персональных данных, а доступ заинтересованных пользователей (БКИ, Банки) распространяется путем аутентификации с использованием электронных цифровых носителей и усиленных ключей электронной подписи [2, 3].

1. Альтернативные сценарии (Alternative Flows):

Сервис может постучаться в какой-то из сервисов и не получить от него необходимых данных ввиду их отсутствия. В этом случае расчет рейтинга будет производиться из имеющейся информации.

2. Исключительные сценарии (Exceptional Flows):

Отсутствие ответа ключевых сервисов приводит к неуспешному завершению расчета рейтинга и не выводят результат покупателю.

Постусловие (Post Conditions): на основе полученной информации составляется рейтинг всех покупателей в сервисе. Это позволяет геймифицировать процесс и за счет соревновательности подталкивает покупателей больше покупать в рассрочку и аккуратно и в срок платить по частям, чтобы не упасть в рейтинге [4].