Анализ дебиторской задолженности мы начали с рассмотрения абсолютных сумм на начало и конец периода, а также нахождения удельного веса дебиторской задолженности в составе оборотных средств. Следующим этапом анализа является классификация дебиторской задолженности по срокам образования (от 1 месяца до 6 месяцев, до одного года и более года), а также в разрезе по каждому поставщику, покупателю.

Для анализа можно проводить выборку долгов и обязательств, сроки, погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств, долгов [1].

Состояние дебиторской задолженности, его размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения любой организации необходимо:

- следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности над кредиторской создает угрозу финансовой устойчивости организации, приводит к необходимости привлечения дополнительных источников финансирования;

- контролировать состояние расчетов по просроченным задолженностям;

- ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

Примерный план того, где взять данные для анализа дебиторской и кредиторской задолженности, приведен в Приложении 6 выпускной квалификационной работы.

Одним из инструментов анализа дебиторской задолженности является инвентаризация расчетов с дебиторами. Для анализа оборачиваемости дебиторской задолженности используются показатели:

- оборачиваемость дебиторской задолженности;

- срок погашения дебиторской задолженности;

- доля дебиторской задолженности в текущих активах;

- доля сомнительной задолженности [2].

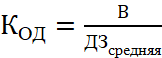

Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

, (1)

, (1)

где КОД – коэффициент оборачиваемости дебиторской задолженности;

В – выручка от реализации продукции (работ, услуг);

ДЗсредняя – средняя величина дебиторской задолженности за анализируемый период.

Этот показатель используется для оценки качества дебиторской задолженности и ее объема. Он показывает расширение или снижение коммерческого кредита, предоставленного предприятием. Рост его означает сокращение продаж без предварительной оплаты, снижение – увеличение объема реализации с задержкой платежа. Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

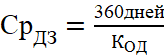

В процессе анализа рассчитывается срок погашения дебиторской задолженности.

, (2)

, (2)

где СрДЗ – срок погашения дебиторской задолженности;

КОД – коэффициент оборачиваемости дебиторской задолженности.

Он характеризует время, необходимое клиентам компании на оплату выставленных ею счетов. Снижение этого показателя оценивается положительно, а повышение отрицательно.

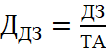

При анализе рассматривают долю дебиторской задолженности в текущих и в совокупных активах по кварталам. Доля дебиторской задолженности в текущих активах определяется отношением дебиторской задолженности и величины оборотных активов:

, (3)

, (3)

где ДЗ – величина дебиторской задолженности;

ТА – текущие (оборотные) активы организации.

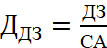

Показатель отношения дебиторской задолженности к совокупным активам:

, (4)

, (4)

где ДЗ – величина дебиторской задолженности;

СА – совокупные активы организации (валюта баланса).

В мировой практике принято считать, что нормальное значение показателя отношения дебиторской задолженности к совокупным активам менее 0,4, значение показателя 0,4 и более является нежелательным, тревожным считается значение 0,7 и более.

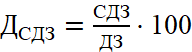

Но для того, чтобы получить полную картину дебиторской задолженности, нужно проанализировать долю сомнительной дебиторской задолженности, которая определяется отношением сомнительной дебиторской задолженности к сумме дебиторской задолженности предприятия.

, (5)

, (5)

где СДЗ – величина сомнительной дебиторской задолженности;

ДЗ – величина дебиторской задолженности.

Доля сомнительной дебиторской задолженности характеризует «качество» дебиторской задолженности. Ее увеличение свидетельствует о снижении ликвидности. Тенденция роста, как доли дебиторской задолженности в текущих активах, так и доли сомнительной дебиторской задолженности свидетельствует о нестабильной ликвидности, о постоянном уменьшении ликвидности, т.е. с каждым кварталом сомнительная дебиторская задолженность растет [3].

Рост доли сомнительной дебиторской задолженности свидетельствует о снижении ликвидности баланса, поэтому необходимо научиться «управлять» дебиторской задолженностью, для чего контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям, следить за состоянием дебиторской задолженности, так как превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия, поэтому делает необходимым привлечение дополнительных дорогостоящих источников финансирования, а при досрочной оплате можно применить систему скидок, с тем, чтобы стабилизировать финансовое положение предприятия, так как замедление оборачиваемости дебиторской задолженности ведет к сокращению денежного потока.

Для характеристики возврата дебиторской задолженности целесообразно сгруппировать её по срокам возникновения:

- долгосрочная дебиторская задолженность от 1 года до 2,5 лет;

- краткосрочная дебиторская задолженность от 1 до 12 месяцев.

При работе с разными дебиторами, в разных экономических условиях, целесообразно применение разных методов управления дебиторской задолженностью, а также их грамотное сочетание. Грамотное сочетание всех методов и инструментов управления дебиторской задолженностью, применительно к отдельно взятым контрагентам, позволит обеспечить ее оптимальный объем и сроки погашения, что положительно отразится на финансовом состоянии организации в целом.