Цифровизация экономики является глобальным трендом современности, процессы которого пронизывают деятельность современных бизнес-субъектов, способствуя росту эффективности бизнес-процессов и их автоматизации. В ходе цифровой трансформации происходит постепенный пересмотр ценностей применения технологий в бизнесе, с фокусом на комплексное внедрение уникальных решений, адаптированных под реалии функционирования коммерческой структуры. Отметим, что задача финансового планирования в деятельности любой компании является одной из ключевых в структуре бизнес-процессов, от качества и точности реализации которой напрямую зависят конечные показатели организационной эффективности и возможности достижения поставленных стратегических целей развития. Именно современные технологии и инструменты цифровизации рассматриваются как объективно востребованный способ улучшения условий финансового планирования, предоставляя колоссальные возможности для бизнеса при исполнении соответствующих задач. Вместе с тем, открытыми остаются вопросы оценки степени влияния технологий на эффективность финансового планирования, а также доступности автоматизации соответствующих задач в бизнесе посредством применения тех или иных вариаций цифровых технологий.

Цель исследования – охарактеризовать перспективы автоматизации и особенности применения современных технологий в задачах финансового планирования.

Финансовое планирование представляет под собой комплексную деятельность коммерческой структуры, направленную на управление денежными потоками (реализацию функций учета, контроля, мониторинга и т. д.), обеспечение их достаточности, поддержание должной динамики и сопутствующее применение для роста качества исполняемых бизнес-операций. Поскольку финансовое планирование закладывается в основу хозяйствования коммерческой структуры, повышение качества финансового планирования и его эффективности (соответствия управления текущему состоянию, потребностям и взятым стратегическим ориентирам) неразрывно ведет к росту качества хозяйствования компании.

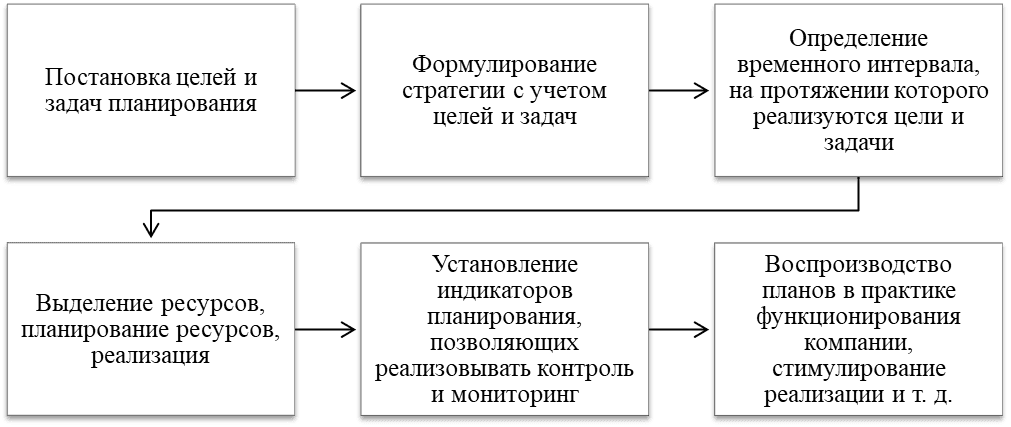

Особенности финансового планирования наиболее точно раскрываются в структуре функции планирования в деятельности предприятия, которая призвана сформировать примерное видение дальнейших условий, основана на предсказательных возможностях бизнеса и готовности адаптировать существующие решения под динамику внешней среды. Как верно замечают А.Ю. Пирнаева и З.М. Омарова, бизнес-планирование определяет достижимость стратегических целей развития, поскольку влияет на выбор средств, конкретных инструментов и адекватность производимых оценок. Авторы называют планирование процессным инструментом, в структуре которого выделяется ряд компонентов (рис. 1) [4]:

Рис. 1. Традиционные компоненты и структура их процессов в планировании предприятия

Опираясь на рис. 1, отметим, что представленные компоненты позволяют определить специфичность финансового планирования, поскольку финансовое планирование направлено на:

- постановку финансовых целей и задач;

- реализацию стратегических инициатив по управлению финансами;

- рассмотрение времени, на период которого реализуется принятая стратегия управления финансами (или финансовая политика);

- планирование входящих и исходящих денежных потоков, разница между которыми и будет определять текущий «баланс» на предприятии (с фокусом на «идеальное» для конкретного предприятия их соотношение);

- определение дополнительных источников пополнения финансов предприятия с учетом конкретизации рассматриваемых задач;

- достижимость плана при текущих сценариях формирования финансовых ресурсов предприятия, и т. д.

Примечательной видим работу Н.П. Аникеенко, которая раскрывает бюджетирование как ключевую технологию финансового планирования. Автор считает, что составление бюджетов в финансовом планировании требует учета всего комплекса факторов, которые будут отражаться на состоянии и реализации управленческой функции. В частности, автор называет такие правила бюджетирования и финансового планирования в деятельности коммерческой структуры, как построение обратной связи, формирование системности связей, обеспечение сообразной финансовой структуры, регламентированность процессов [1]. Перечисленные правила во многом определяют эффективность финансового планирования в компании, отражая его комплексность и связь с другими подсистемами.

Отметим, поскольку ключевая сложность финансового планирования раскрывается в его структурной связи со всеми подструктурами, подсистемами и бизнес-процессами предприятия, существует объективный запрос на автоматизацию построения соответствующих структурных взаимосвязей и зависимостей, с фокусом на обеспечение комплексности финансового планирования. Соответственно, эффективное планирование финансов является емким и времязатратным процессом, в ходе которого определяются не только компоненты планирования финансов предприятия, но и их связь и соотношение с другими подсистемами. Ценность современных цифровых технологий проявляется именно в согласовании процессов финансового планирования на уровнях различных подразделений, что возможно при полной автоматизации соответствующих функций.

Таким образом, объективным вопросом в совершенствовании финансового планирования на предприятии остается вопрос применения современных цифровых технологий, с фокусом на повышение эффективности реализуемых задач бизнеса и определение условий более точного достижения финансовых планов.

В.А. Дегтярева подчеркивает, что улучшение финансового планирования на предприятии возможно за счет применения комплексных инструментов цифровизации, которые позволят реализовывать финансовое планирование, управленческий и бухгалтерский учет в неразрывной связи [2]. Вместе с тем, Д.Д. Ткаченко отмечает, что цифровизация экономики диктует необходимость перевода финансового планирования в цифровой характер, с созданием инфраструктуры информационных технологий, позволяющих быстро реагировать на различные задачи и изменения рынка. Автор считает, что цифровая трансформация финансового планирования предполагает переход от стратегического планирования к тактическому, поскольку подобный подход позволяет подготавливать краткосрочные финансовые планы, которые будут ориентированы на достижение поставленных финансовых целей бизнеса [7]. Предложенный Д.Д. Ткаченко подход к финансовому планированию может быть реализован с привязкой к разделению общей стратегии на малые тактические составляющие, что предполагает:

Во-первых, постановку общих стратегических целей.

Во-вторых, разделение финансовой стратегии (среднесрочной) на малые краткосрочные составляющие с их самостоятельностью (финансовые тактики).

В-третьих, планирование первой части финансовой стратегии (отдельной финансовой тактики), с постепенным формированием общих черт и конкретизацией последующих (при согласовании с имеющейся стратегией) тактических шагов на пути к реализации.

В-четвертых, постоянное внесение коррективов в стратегию, с учетом целесообразности и создания условий её достижения.

В-пятых, адаптацию финансовой тактики под современные реалии с сохранением возможности пересмотра текущих обстоятельств и приоритетов в реализации финансов предприятия.

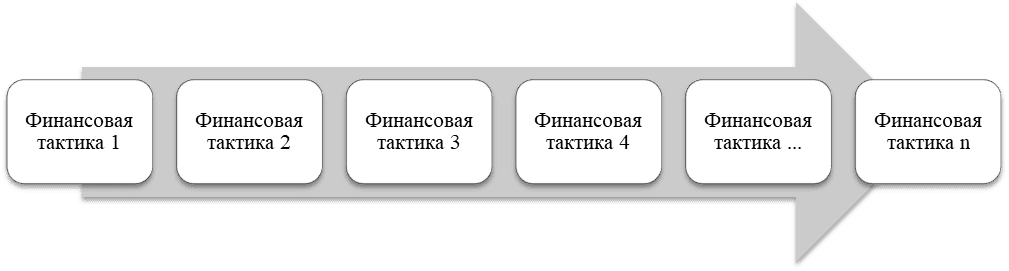

Цифровые технологии становятся способом соответствия функционирования компании высокой динамике изменений, с фокусом на проработку текущих финансовых планов. На практике реализация подобных функций финансового планирования приобретает следующий вид (рис. 2):

Рис. 2. Стратегия и тактика финансового планирования в условиях цифровизации экономики и высокой динамики изменений

Рисунок 2 показывает, что при переходе к планированию финансов на предприятии через тактику, стратегия замещается малыми составляющими – финансовыми тактиками, каждая из которых реализуется с сохраненным вектором на достижение конкретных целей и задач (по аналогии со стратегией). Однако подобный подход отличается большей гибкостью и ориентированностью на текущие условия, а не на мало прогнозируемые будущие состояния рынка. Современные технологии становятся прикладным способом разработки подобных тактик, с их высокой точностью, ввиду учета комплекса текущих факторов влияния.

В то же время, как отмечает Ю.П. Кишкович, современные информационные технологии способствуют росту эффективности управления финансами предприятия, поскольку оснащаются удобными функциями автоматического просчета бюджетов, практически исключают (сводят к минимуму) влияние фактора человеческой ошибки, обеспечивают рационализацию планирования, позволяют своевременно отслеживать изменения в ресурсной базе, а также оснащаются инструментами долгосрочного планирования. Автор считает, что вопрос применения современных технологий в деятельности бизнес-структур связан не столько с выбором технологий, сколько со степенью их проникновения в бизнес [3].

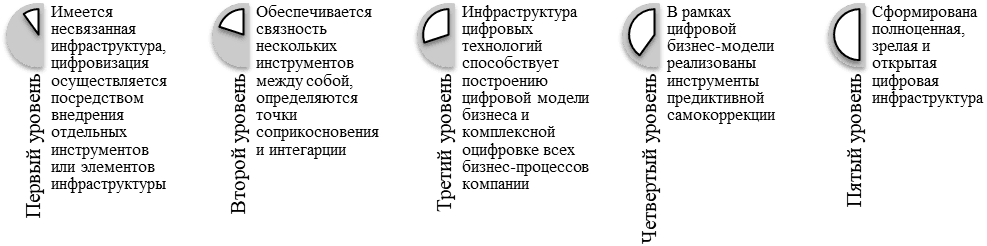

Соглашаясь с позицией Ю.П. Кишкович, отметим, что цифровизация финансового планирования на предприятии требуют не только целесообразного внедрения современных технологий, но и их комплексного объединения с фокусом на конкретные функции, задачи и индикаторы. Подобное соотносится с концепцией уровней развития цифровой инфраструктуры (рис. 3) [6]:

Рис. 3. Уровни развития цифровой инфраструктуры предприятия

Рассматривая данные на рис. 3, отметим, что на каждом из соответствующих уровней развития цифровой инфраструктуры предприятия определяются собственные особенности финансового планирования и степень автоматизации с применением цифровых технологий:

Первый уровень. Применяются отдельные инструменты или функции финансового планирования, например, системы бухгалтерского учета и программы для бюджетирования (которые не связаны между собой).

Второй уровень. Несколько инструментов объединяются, например, система бюджетирования автоматически формирует представления о финансовых ресурсах компании на основе данных из системы бухгалтерского учета.

Третий уровень. Цифровые технологии базируются на цифровой архитектуре, которая позволяет обмениваться данными между различными программами в режиме реального времени, а также осуществлять автоматический контроль, планирование, учет и оценку финансов.

Четвертый уровень. В цифровую архитектуру и бизнес-модель включаются инструменты предиктивной самокоррекции, означающие возможность динамического прогнозирования, анализа данных и поиска отклонений от намеченной траектории.

Пятый уровень. Финансовое планирование полностью открыто и выстраивается на основе внешний и внутренних данных, осуществляется переход от финансового планирования к управленческому учету финансов.

Учитывая представленные уровни, согласимся с точкой зрения А.П. Прохорова и С.В. Прохоровой, которые рассматривают актуальность перехода от финансового планирования к управленческому учету в условиях текущей динамики рынка. Авторы считают, что важную роль в этом приобретают новейшие технологии, в частности, большие данные, которые позволяют повысить качество и разносторонность управленческого учета на предприятии, с фокусом на финансовый учет, как важнейшую составляющую хозяйствования [5]. Помимо больших данных можно говорить о высокой роли и других технологий, например, искусственного интеллекта, позволяющего строить прогнозные модели, что соответствует пятому уровню цифровизации финансового планирования.

Так, соответственно, можно выделить следующие этапы цифровизации финансового планирования (рис. 4):

Рис. 4. Этапы развития цифровой инфраструктуры финансового планирования предприятия

Рисунок 4 показывает, что развитие цифровой инфраструктуры финансового планирования предприятия начинается с построения цифровой архитектуры, на базе которой будут развертываться соответствующие системы. Постепенно, на предприятие будут внедряться необходимые инструменты цифровизации, между которыми необходимо строить точки интеграции, позволяющие осуществлять автономный обмен данными. Важно отметить, что, как правило, внедрение цифровых технологий для финансового планирования основано на применении готовых решений, поскольку такие решения оснащены необходимым функционалом и более доступны для бизнеса.

Вместе с тем, не менее значимой задачей становится подготовка управляющих и персонала, работающего с инструментами цифровизации, к применению последних. Более того, необходимо сформировать объективные условия, при которых технологии будут использоваться систематически в тех направлениях, для которых они предназначены.

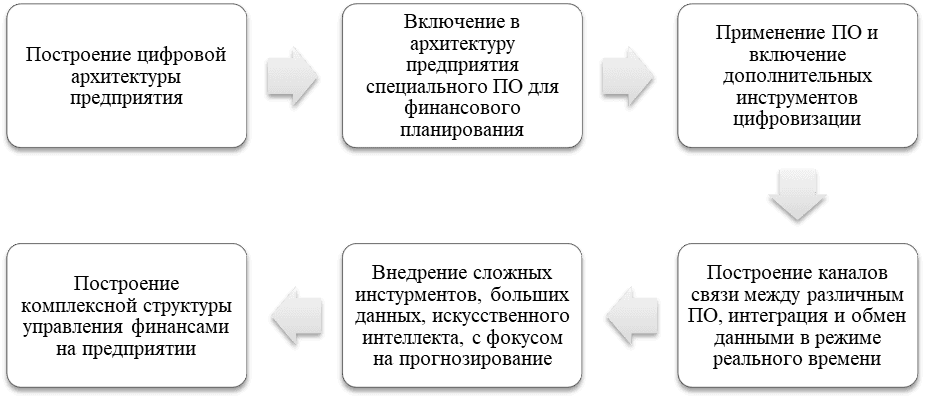

Учитывая все вышеперечисленное, отметим, что алгоритм применения современных технологий в финансовом планировании компании имеет следующий вид (рис. 5):

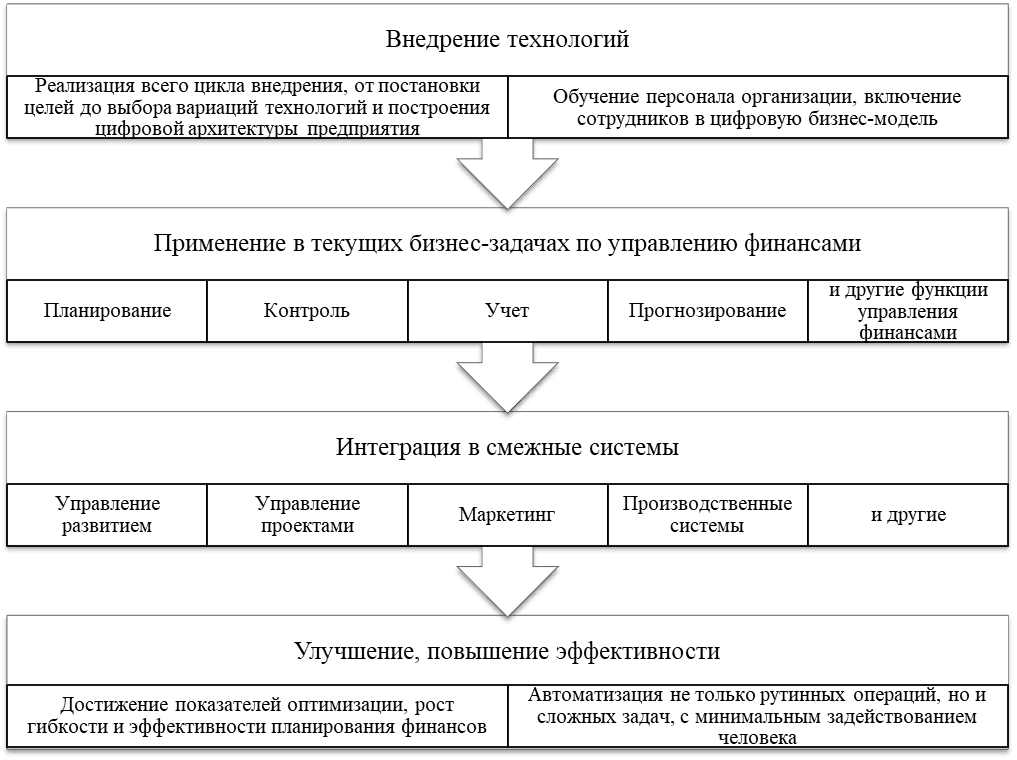

Рис. 5. Алгоритм применения современных технологий в финансовом планировании компании

Как можно заметить, исходя из данных алгоритма на рисунке 5, первично при внедрении цифровых технологий в финансовое планирование осуществляется отладка непосредственно функций финансового планирования, с постепенным переходом к интеграции со сложными системами.

Автоматизация современного финансового планирования возможна за счет применения сложных алгоритмических систем, причем автоматизация раскрывается с позиции как автоматизации типовых задач (учет изменений в финансах, перерасчет бюджетов), так и реализации более сложных (прогнозирование бюджета, анализ структуры расходов, динамическое построение показателей финансового планирования).

Отметим, что факторами эффективности автоматизации финансового планирования на предприятии становятся: во-первых, готовность человеческих ресурсов применять цифровые технологии в собственной деятельности; во-вторых, конкретная функциональность программного обеспечения и наличие ограничений в автоматизации; в-третьих, наличие соответствующих дополнительных цифровых технологий, способствующих автоматизации; в-четвертых, состояние и готовность цифровой архитектуры предприятия; в-пятых, наличие необходимых аппаратных мощностей для воспроизводства сложных функций.

Таким образом, результаты проведенного исследования демонстрируют значительные перспективы автоматизации финансового планирования на предприятии с использованием современных цифровых технологий. В частности, ключевые перспективы автоматизации раскрываются на уровне повышения точности, скорости, согласованности и оптимизации операций, с комплексными возможностями их перевода в полностью прозрачный, динамичный и соответствующий состоянию рынка характер. В результате внедрения цифровых технологий финансовое планирование постепенно трансформируется и ценность приобретает учет текущих операций, с сохранением стратегической направленности бизнеса.