Функциональный потенциал предпринимательства в любой стране выходит далеко за пределы коммерческой деятельности. Производство и торговля делают существенный вклад в развитие национальной экономики, трудоустраивают большую часть трудоспособного населения, а благотворительная, спонсорская и меценатская деятельность предпринимателей стимулирует развитие искусства, спорта, образования.

Представители властных структур неоднократно подчеркивают необходимость увеличения количества структур малого и среднего бизнеса, но вовлечь большое количество новых участников в предпринимательство пока не удается. По статистике, около 80% россиян не хотят открывать собственный бизнес и предпочитают конвенциональные способы получения дохода [5, с. 166]. В развитых странах, напротив, существует культ предпринимательства и абсолютное большинство населения стремится к тому, чтобы основать свое дело.

Опасения по поводу потенциальной убыточности собственного бизнеса обусловлено, в первую очередь, недостатком финансовой грамотности. Отсутствие финансовой грамотности не позволяет потенциальным бизнесменам составить грамотный и реалистичный бизнес-план, представить предложение банковской организации с целью получения кредитных средств на выгодных условиях, прогнозировать показатели прибыли и рентабельности бизнеса.

Особенно важна финансовая грамотность для тех, кто хочет открыть или недавно открыл малое или среднее по размеру предприятие [1].

Небольшие бизнес-единицы вынуждены вести непрерывную борьбу за выживание, постоянно развиваться, быстро реагировать на изменение рыночной конъюнктуры. Средний и малый бизнес априори малоэффективен, так как он не располагает масштабным производством, что делает его продукцию более дорогостоящей по сравнению с продукцией, выпускаемой большими партиями. Начинающая небольшая фирма, как правило, имеет более высокую себестоимость продукции, что может повлечь за собой неудачи в сфере сбыта, и это, в совокупности с недостаточной компетентностью и отсутствием опыта, может привести к банкротству бизнеса на ранних фазах жизненного цикла. Все эти и многие другие факторы ставят основателей небольших компаний в невыгодное положение. Следовательно, потребность в финансовой грамотности возникает не только у руководителей больших предприятий, но и у основателей мелких бизнес-структур.

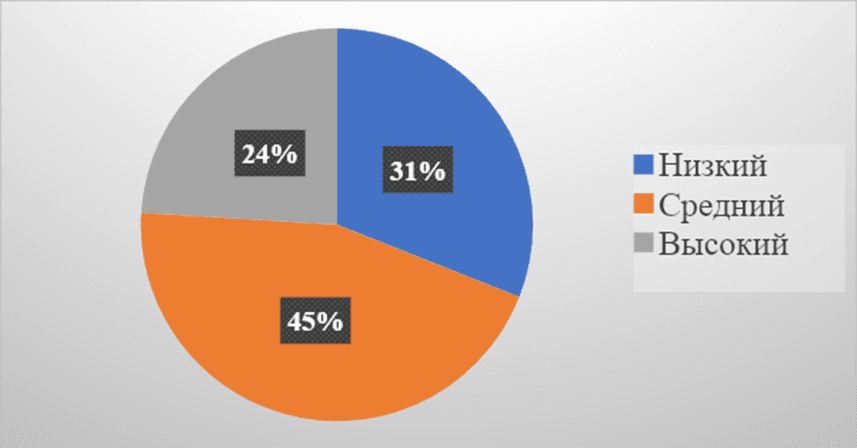

Как правило, финансовая грамотность сформирована у двух категорий управленцев: (1) директоров компаний с численностью сотрудников от 15 до 50 человек и (2) бизнесменов с опытом работы более 10 лет. По данным Аналитического центра НАФИ на 2022 г., общий индекс финансовой грамотности российских предпринимателей составил 67 пунктов из 100. Не более 24% владельцев микро- и малого бизнеса в России обладают высоким уровнем финансовой грамотности. Обнаружено, что около трети (31%) российских предпринимателей обладают низким уровнем финансовой грамотности. У половины руководителей небольших предприятий (45%) уровень финансовой грамотности находится на среднем уровне (рисунок 1):

Рис. 1. Уровень финансовой грамотности руководителей микро- и малого бизнеса в России, 2022 г., % (Примечание: источник – собственная разработка по данным [4])

По мере уменьшения масштаба бизнеса падает и уровень финансовой грамотности: так, среди обладателей высокого уровня финансовой грамотности чаще встречаются представители юридических лиц, чем индивидуальные предприниматели. Более высокий уровень финансовой грамотности у руководителей малых предприятий, чем у владельцев микробизнеса. При этом около 69% предпринимателей не имеют образования, связанного с управлением финансами и финансовой грамотностью, в том числе в виде курсов и программ повышения квалификации.

Для того, чтобы закрыть потребности в знаниях и компетенциях, руководители небольших компаний обращаются ко внешним источникам: членам семьи (47%), к бухгалтерам, соучредителям (42%). Ситуации, в которых руководители российского средних и малых предприятий обращаются к действительно квалифицированным специалистам, представляют в отечественных бизнес-реалиях скорее исключение, чем правило [4]. В целом можно сказать, что уровень финансовой грамотности руководителей малых компаний выступает индикатором низкой степени зрелости отечественного сегмента микро- и малого бизнеса.

Низкий уровень финансовой грамотности в совокупности с непрофильным образованием директоров и отсутствием квалифицированной поддержки «извне» приводит к тому, что культура финансового планирования на микро- и малых предприятиях в России находится на низком уровне: 48% представителей рассматриваемого нами сегмента исходят из интуитивных представлений о последствиях тех или иных финансовых решений. Риск в сознании представителей малых и средних предприятий отождествляется с опасностью, поэтому более 58% руководителей предпочитают выбирать безрисковые опции ведения бизнеса при сохранении низкого уровня дохода. Только 31% российских предпринимателей обладают высоким уровнем «риск-аппетита» (готовностью инвестировать в высокодоходные проекты с более высокими рисками) [4].

Особенно важными являются навыки анализа экономических показателей и планирования в периоды экономической турбулентности, происходящие в отечественной экономике каждые 5-7 лет. В относительно благоприятные макроэкономические периоды небольшое предприятие пользуется преимуществами высокой потребительской активности, готовности клиентов платить за новые услуги и товары, тогда как в сложные экономические периоды эти позитивные эффекты внешней макросреды исчезают, и единственным фактором, который может поддержать малый бизнес, становится финансовая грамотность руководителей. Предприниматели, обладающие высоким уровнем сформированности финансовых компетенций, могут учесть при составлении финансового плана возможные риски, связанные с ухудшением обстановки во внешней среде, прогнозировать вероятность возникновения форс-мажора, сформировать финансовую «подушку безопасности», спланировать различные сценарии ведения деловой активности.

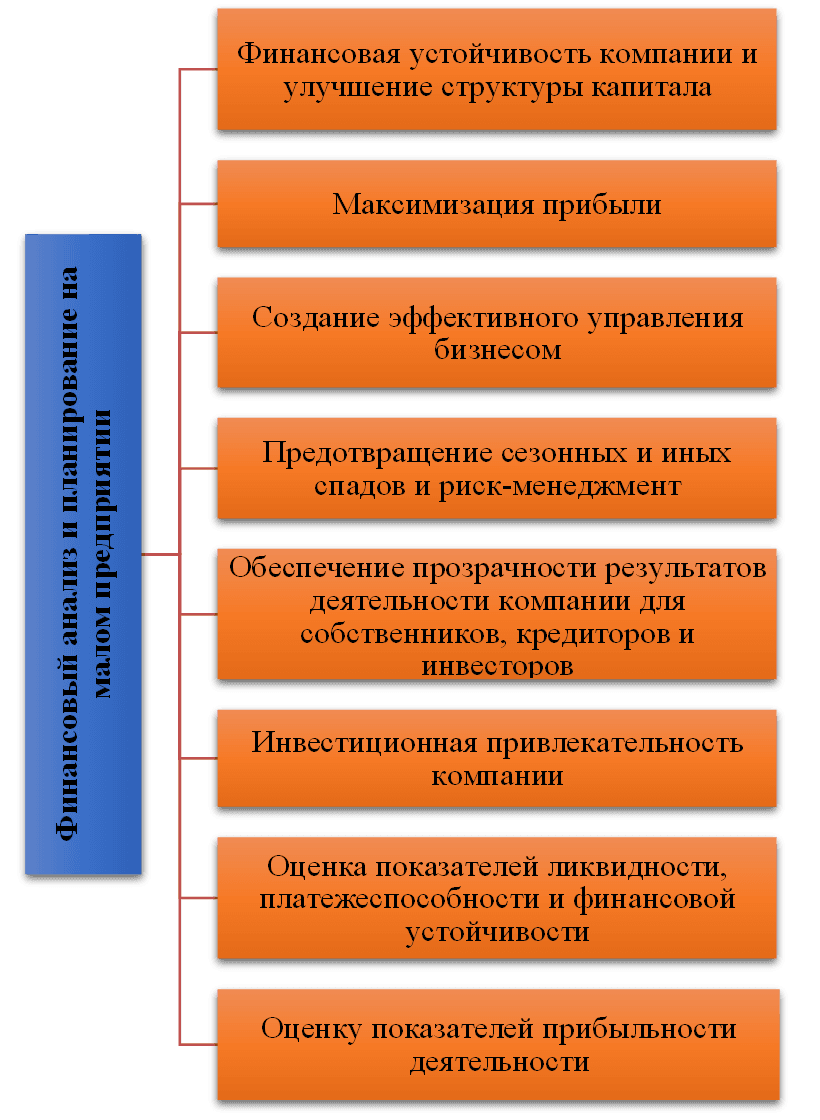

Предприниматель должен уметь управлять компанией на основе комплексной оценки эффективности деятельности, ставить стратегические цели, менять их в соответствии с динамикой рыночной конъюнктуры и находить оптимальные тактики для реализации стратегий. Следовательно, требуется уметь работать с обширным перечнем показателей финансового и нефинансового характера. Всесторонняя оценка деятельности предприятия является основной функцией руководства компании [9, с. 225]. Финансовая грамотность применительно к частному бизнесу небольшого масштаба означает умение прогнозировать масштабы своего бизнеса в кратко- и среднесрочной перспективе с учетом возможных рецессий, форс-мажорных обстоятельств, рисков [12, c. 105].

Основными направлениями аналитической работы руководителя малого предприятия можно считать следующие (рисунок 2):

Рис. 2. Направления аналитической работы руководителя малого предприятия (Примечание: источник – собственная разработка по данным [9, с. 227])

Все вышесказанное актуализирует важность предоставления предпринимателям знаний о финансово-экономическом аспекте ведения бизнеса, а также формирования предпринимательских компетенций, практический умений и навыков ведения бизнеса. Одним из способов совершенствования бизнес-компетенций является самообразование, но основным методом повышения квалификации предпринимателей во всем мире считается консалтинг.

Консалтинговая индустрия представляет собой отрасль, приоритетным направлением деятельности которой выступает оказание профессиональных информационно-аналитических услуг различного рода. В развитых странах консалтинг уже давно стал неотъемлемой частью бизнес-системы средних и крупных компаний, а также систематически применяется малыми предприятиями и микробизнесом [2]. Ожидается, что к концу 2023 г. объем глобального рынка консалтинговых услуг составит 321,5 млрд долл., а к 2028 г. – 395,1 млрд долл. [1]. В нашей стране ситуация несколько иная – малый бизнес крайне редко обращается за консалтинговыми услугами, так как воспринимает их лишь в качестве дополнительной статьи расходов. В России консалтинг является относительно новым явлением; первые консультанты для бизнеса начали действовать лишь в середине 1990-х гг., в период резкого перехода к рыночной модели развития экономики [3, с. 120].

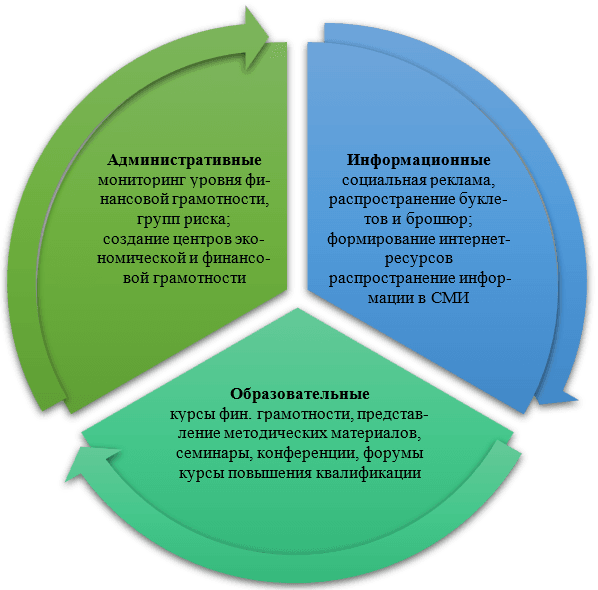

Обобщив представленные в научной литературе сведения об инструментах консалтинга для малого бизнеса, мы можем представить следующий перечень функций (рисунок 3) и направлений консалтинга (таблица 1):

Рис. 3. Инструменты консалтинга для малого бизнеса (примечание: источник – собственная разработка по данным [10, с. 68])

Как правило, в определении термина «финансовый консалтинг» наблюдается два подхода. В рамках первого из них в понятие финансового консалтинга входит весь спектр услуг, направленный на формирование предпринимательской грамотности (т. е. категория «финансовый консалтинг» отождествляется с бизнес-консалтингом). В рамках более узкого подхода финансовый консалтинг понимается лишь как один из компонентов бизнес-консалтинга.

Таблица 1

Основные направления бизнес-консалтинга (примечание: источник – собственная разработка по данным [3, с. 121])

|

Направление бизнес-консалтинга |

Содержание |

|---|---|

|

Стратегический консалтинг |

Консультационные услуги в области стратегического планирования, прогнозирования, реструктуризации, «перезапуска» бизнеса. |

|

Управленческий консалтинг |

Консультационные услуги в области управления бизнесом, маркетинга, финансов, человеческих ресурсов, организационной структуры и т. д. |

|

Информационный консалтинг |

Консультационные услуги в области сбора, обработки и эффективном использовании информации о внешней и внутренней среде предприятия. |

|

Финансовый консалтинг |

Консультационные услуги в области инвестиций, кредитов, управления активами и фондами. |

|

Юридический консалтинг |

Консультационные услуги в области судебных рисков, составлению и исполнению контрактов, разрешению споров. |

|

Кадровый консалтинг |

Консультационные услуг в области найма, подбора персонала, обучения, оценке производительности труда, систем мотивации и поощрений для работников. |

Рассмотрим некоторые определения понятия «финансовый консалтинг», представленные в новейшей научной литературе (таблица 2):

Таблица 2

Научные дефиниции понятия «финансовый консалтинг» (примечание: источник – собственная разработка)

|

Дефиниция |

Автор |

|---|---|

|

«Специализированная профессиональная поддержка, правленная на оказание экспертной помощи компаниям и организациям при управлении финансами»; рассмотрение текущих управленческих вопросов наряду с планированием – анализом долгосрочных стратегий. |

А. Ю. Демина [3, c. 121]. |

|

«Деятельность, направленная на консультирование физических лиц, юридических в отношении финансовых инструментов, сделок с ними, а также налогов, страхования, кредитования путем предоставления рекомендаций на возмездной основе». |

Е. В. Хмара [14, c. 61] |

|

«Консультирование менеджмента по различным вопросам в финансовой, коммерческий, юридической, технической, инвестиционной или управленческой сфере». |

Т. В. Осипов [7, c.123-126] |

|

Оказание консультационных услуг с целью повышения навыков распоряжения своими средствами, разумного инвестирования доходов, рациональной экономии. |

Н. Э. Гулиев [2, c. 164]. |

|

Мероприятия, направленные на повышение эффективности функционирования компании «посредством предоставления независимых советов и помощи в финансово-экономических вопросах». |

А. В. Мусабиров [6, с. 311]. |

Следует отметить, что мы в рамках данной статьи будем придерживаться более широкого подхода и включим в компетентностный спектр финансового консалтинга также вопросы, которые подразумевают управленческий, стратегический, информационный консалтинг. Следуя широкому подходу, можно выделить следующие направления финансового консультирования (т.е. сферы, которые обслуживает финансовый советник): (1) стратегическое направление; (2) административное направление; (3) финансовое направление; (4) кадровое направление; (5) маркетинговое направление; (6) производственное направление; (7) консультирование в сфере информационных технологий [6, c. 312].

В России необходимость повышения финансовой грамотности предпринимателей постулируется на уровне законодательства: в тексте Федерального закона ФЗ № 209-ФЗ от 24 марта 2007 г. «О развитии малого и среднего предпринимательства в Российской Федерации» зафиксировано обязательство государства по оказанию поддержки субъектов малого и среднего предпринимательства, в т. ч. информационной и консультационной [12, c. 102]. Нельзя сказать, что это положение полностью реализовано в практике.

Тем не менее на сегодняшний день в нашей стране уже проводятся некоторые мероприятия, направленные как на развитие предпринимательской компетенции граждан в целом, так и на популяризацию финансового консалтинга в частности. Так, в процессе реализации находится проект «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»; действует официальная Стратегия повышения финансовой грамотности в Российской Федерации до 2023 г. Существенным недостатком этих мероприятий является то, что они в первую очередь направлены на школьников, студентов; граждан, склонных к излишнему финансовому риску, в т.ч. пенсионеров [13], но практически игнорируют предпринимателей как адресатов консультационной помощи. Тем не менее, как показывает реальная практика, экономически активное взрослое население России также нуждается в актуальных финансовых знаниях.

Действует, кроме того, портал «Азбука финансов» (www.azbukafinansov.ru), где есть соответствующие разделы для детей, студентов, взрослого населения, предпринимателей [8]. Банк России выпускает методические и учебные материалы и публикует их на сайте «Финансовая культура» (fincult.info). В финансовом просвещении предпринимателей информационный портал также играет важную роль: здесь в доступной форме можно получить сведения о финансовых продуктах, инструментах и услугах [11].

Тем не менее все эти ресурсы так или иначе рассчитаны на широкую общественность и едва ли могут научить предпринимателей-владельцев малого бизнеса планировать, выстраивать стратегии и работать с широким ассортиментом управленческого инструментария. Для того чтобы получить эти знания и навыки, требуется обращаться к финансовому консалтингу. Следует помнить, что единственное, что останавливает современного предпринимателя от найма стороннего консультанта – бремя дополнительных расходов. Можно понадеяться, что в ближайшем будущем у нас появятся финансируемые государством курсы повышения финансовой грамотности для малого бизнеса, а также оказываемые на безвозмездной основе услуги финансового консалтинга.

[1] Среднее предприятие – предприятие, среднесписочная численность работников которого не должна превышать 250 пятидесяти человек; малое предприятие – предприятие, среднесписочная численность работников которого не должна превышать 100 человек (среди малых предприятий выделяются микропредприятия – до 15 человек), согласно Федеральному закону от 26.07.2017 N 207-ФЗ.

[2] малое предприятие – предприятие, среднесписочная численность работников которого не должна превышать 100 человек (среди малых предприятий выделяются микропредприятия – до 15 человек), согласно Федеральному закону от 26.07.2017 N 207-ФЗ.