Введение

Поиск и выявление проблемных областей в сфере управления рисками ИСП. За время анализа данной темы я научился:

- Выявлять проблемные области в рассматриваемой сфере.

- Проводить анализ состояния вопроса по выявленной проблемной области.

- Производить обзор литературы по российским и международным источникам.

- Формулировать направление исследования.

- Обосновывать актуальность выбранного направления, обозначить цель исследования, предмет и объект исследования.

Основная часть

Риски инвестиционного строительного проекта – это вероятное негативное событие в проектном управлении, наступление которого препятствует достижению цели. Любое событие, которое приводит к дополнительным расходам, не предусмотренным бюджетом, можно считать риском. Риски не возникают сами по себе. Обычно их создают неверные действия членов команды или внешние, внутренние факторы. Например, чрезмерная занятость руководителя не позволяет ему проконтролировать работу сметчиков сметчики делают неверные замеры в заказ-наряд вносят ненужные детали компания-исполнитель теряет деньги. Риски бывают известные и неизвестные: известные можно прогнозировать и контролировать, для них возможно планирование. Неизвестные риски не удается прогнозировать и тем более контролировать.

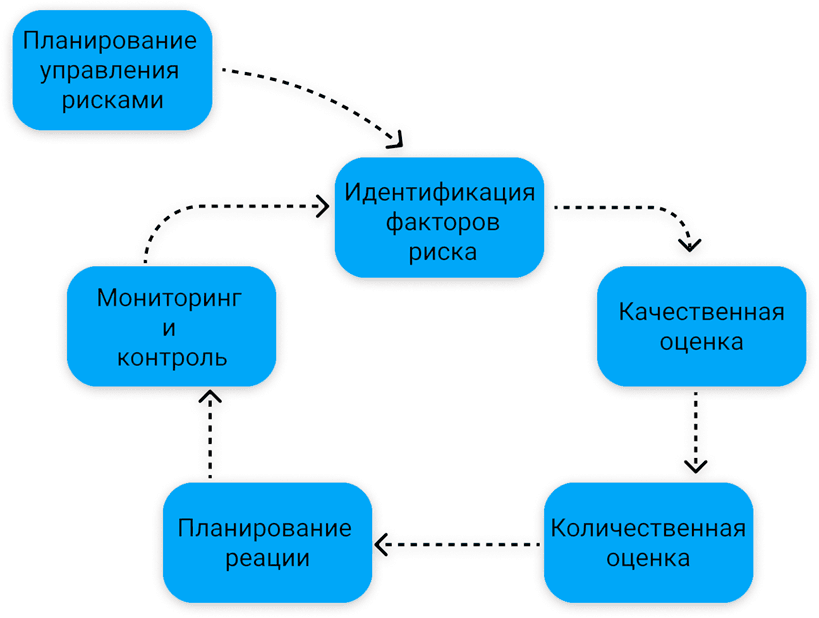

1. Этапы управления рисками

Чтобы грамотно управлять угрозами инвестиционно-строительного проекта разработчики предлагают поделить процесс управления на 6 этапов (рис.):

- Планирование управления.

- Идентификация факторов.

- Качественная оценка.

- Количественная оценка.

- Планирование реакции.

- Мониторинг и контроль.

Такая методология предполагает активный подход в работе с источниками проектных угроз. Пассивное реагирование на последствия допустимо при появлении непредвиденных факторов. Но пассивная реакция на угрозы, которые можно предугадать недопустима.

Рис. Схема оптимального управления рисками в ИСП

Риск-менеджмент выполняет определенные функции, среди которых выделяют два типа: функции объекта управления и функции субъекта управления. К функциям объекта управления в риск-менеджменте относится организация:

- разрешения риска;

- рисковых вложений капитала;

- работы по снижению величины риска;

- процесса страхования рисков;

- экономических отношений и связей между субъектами хозяйственного процесса.

2. Функции субъекта управления

К функциям субъекта управления в риск-менеджменте относятся:

- Прогнозирование. Разработка на перспективу изменений финансового состояния объекта в целом и его различных частей. В динамике риска прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого предвидения изменений. Теоретические основы управления рисками 19 мнения могут возникнуть неожиданно. Управление на основе предвидения этих изменений требует выработки у менеджера определенного чутья рыночного механизма и интуиции, а также применения гибких экстренных решений.

- Организация. Объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. К этим правилам и процедурам относятся: создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т. п.

- Регулирование. Воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений.

- Координация. Согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов. Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

- Стимулирование. Побуждение финансовых менеджеров и других специалистов к заинтересованности в результате своего труда.

- Контроль. Проверка организации работы по снижению степени риска. Посредством контроля собирается информация (о степени выполнения намеченной программы действия, доходности рисковых вложений капитала, соотношении прибыли и риска), на основании которой вносятся изменения в финансовые программы, организацию финансовой работы, организацию риск-менеджмента.

Контроль предполагает анализ результатов мероприятий по снижению степени риска. Тот, кто владеет информацией, владеет рынком. Наличие у финансового менеджера надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения, влияет на правильность таких решений, что, естественно, ведет к снижению потерь и увеличению прибыли. Надлежащее использование информации при заключении сделок сводит к минимуму вероятность финансовых потерь. Риск-менеджмент можно выделить в самостоятельную форму предпринимательства. Для предпринимателя важно знать действительную стоимость риска, которому подвергается его деятельность.

Процесс воздействия субъекта на объект управления, т. е. сам процесс управления, может осуществляться только при условии обмена и передачи определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска.

Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т. п. Эта информация включает осведомленность о вероятности того или иного страхового случая, страхового события, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т. п.

Многие виды информации часто составляют предмет коммерческой тайны. Поэтому отдельные виды информации могут являться одним из видов интеллектуальной собственности (ноу-хау и другие нематериальные активы) и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества.

Информация собирается по крупицам. Эти крупицы, собранные воедино, обладают уже полновесной информационной ценностью.

Наличие у финансового менеджера надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения, влияет на правильность таких решений, что, естественно, ведет к снижению потерь и увеличению прибыли. Надлежащее использование информации при заключении сделок сводит к минимуму вероятность финансовых потерь.

Любое решение основывается на информации, поэтому важную роль играет ее качество. Чем более расплывчата информация, тем неопределеннее решение. Качество информации должно оцениваться при ее получении, а не при передаче. Информация стареет быстро, поэтому ее следует использовать оперативно. В связи с этим для текущей оценки финансового положения организации рекомендуется привлекать информацию, содержащуюся:

- В учредительных документах организации;

- Контрактах и договорах о поставке продукции и приобретении основных средств и иного имущества;

- Кредитных договорах;

- Документах, касающихся учетной политики предприятия;

- Главной книге и регистре бухгалтерского учета;

- Налоговых декларациях и справках о порядке определения данных.

Инвестиционно-строительный проект коммерческой недвижимости требует финансового обеспечения, без которого невозможен процесс его реализации. Из множества источников финансирования наиболее распространенными в практике и рекомендуемыми к использованию являются:

- собственные средства застройщика;

- средства, поступающие по инвестиционному договору между инвестором строительства и застройщиком;

- долгосрочное банковское кредитование.

Рассмотрим финансовые стадии инвестиционно-строительного проекта и источники его финансирования. С финансовой точки зрения оптимальным решением является минимизация использования в инвестиционно-строительном проекте собственных средств путем привлечения кредитных ресурсов. Соответственно инвестиционную фазу реализации проекта можно разделить на две условные стадии, влияющие на структуру источников финансирования.

Стадия 1. На этой стадии получается разрешение на строительство и начинаются строительно-монтажные работы, но в проект вложено менее 20-30 % требуемых средств, и необходимо задействовать собственные средства.

Стадия 2. В проект вложено собственных средств в объеме более 20-30 % от общей величины, что является достаточным для привлечения банковского проектного финансирования. На этой стадии предпочтительны варианты банковского проектного финансирования. Реализация инвестиционно-строительного проекта связана с привлечением значительного объема финансовых ресурсов на длительный срок, а сам проект сможет приносить прибыль только после ввода объекта в эксплуатацию и выхода на плановое заполнение арендаторами либо при достижении необходимого объема продаж. Поэтому для финансирования инвестиционно-строительных проектов используется банковское проектное финансирование, которое представляет собой долгосрочное банковское кредитование, источником погашения основного долга по которому является положительный денежный поток, создаваемый объектом недвижимости после его ввода в эксплуатацию. При проектном финансировании кредитной организацией оценивается уровень дохода инвестиционно-строительного проекта на операционной стадии после ввода объекта в эксплуатацию, который должен обеспечить погашение вложенных в проект кредитных средств и начисляемых процентов в установленные сроки. Обратимся к основным принципам банковского проектного финансирования. Банковское проектное финансирование предпочтительнее предоставляется юридически и экономически обособленным проектам, поэтому объект девелопмента, нуждающийся в данном виде кредитования, в большинстве случаев выделяют в отдельное юридическое лицо. Основная цель учреждения проектной компании – обособление инвестиционно-строительного проекта.

Заключение

Девелопмент находится на пересечении интересов предпринимательской, политической и социальной систем, следовательно эффективная деятельность в этой сфере возможна только в контексте общей стратегии развития городских территорий. В настоящем учебном пособии рассмотрены теоретические подходы к разработке маркетинговой концепции объекта, налогового окружения, к финансированию и экономической оценке эффективности реализации проекта. В процессе прохождения практики я научился оценке рисков в ИСП.

.png&w=640&q=75)