Финансово-экономическая результативность деятельности современных организаций различного масштаба и профиля деятельности непосредственно зависит от качества управления персоналом. Последнее в наиболее общем виде представляет собой комплекс взаимосвязанных функций анализа, планирования, организации, мотивации, контроля и оценки эффективности кадрового потенциала компании, ориентированный на обеспечение снижения текучести кадров и долгосрочный, устойчивый рост уровня производительности труда организации. Вопросы рационализации систем управления персоналом находятся в центре внимания многих классических и современных направлений экономической теории и науки управления, в частности достаточно популярной в настоящее время теории человеческого капитала компаний.

Особое значение для обеспечения устойчивого социального прогресса имеет формирование научно обоснованных систем управления персоналом медицинских организаций. От эффективности данного процесса непосредственно зависит здоровье широких групп населения, их благополучие и, в конечном итоге, динамика производительности труда в национальной экономике в целом.

Управление персоналом представляет собой одно из наиболее социально значимых направлений управленческой деятельности любых современных организаций. Вместе с тем, следует отметить, что в специальной литературе по теории управления отсутствует единство мнений по поводу сущности и содержания управления персоналом, как особого экономического понятия.

По нашему мнению, управление персоналом организации представляет собой комплекс взаимосвязанных функций анализа, планирования, организации, мотивации, контроля и оценки эффективности кадрового потенциала компании, ориентированный на обеспечение снижения текучести кадров и долгосрочный, устойчивый рост уровня производительности труда организации.

Прогрессивное развитие систем управления персоналом современных организаций должно соответствовать ряду принципов – определенных императивов, комплексное соответствие содержанию которых позволит обеспечить устойчивый рост как развития персонала деятельности субъекта хозяйствования. Нами уточнен и дополнен состав такого рода принципов, а именно:

Принцип сбалансированности стратегического развития персонала организации. В соответствии с традиционным определением, имеющем место в рамках общей теории регулирования экономических систем, стратегия представляет собой комплекс взаимосвязанных долгосрочных ориентиров развития фирмы, отрасли, региона или национальной экономики в целом, аргументированный на основании системного учета ее внутреннего финансово-экономического потенциала, внешних факторов, в первую очередь трендов динамики отраслевых рынков, а также институциональных возможностей и ограничений.

Принцип комплексной инновационности управления персоналом. В современных условиях хозяйствования, в рамках интенсивного развития постиндустриальных финансово-экономических отношений, инновации являются одним из базовых направлений генерирования и реализации конкурентных преимуществ компаний практически любого масштаба и профиля операционной деятельности, в т. ч. в сфере развития кадрового потенциала такого рода структур.

Принцип эффективных и постоянных локальных институциональных изменений в сфере управления персоналом. Учет институционального фактора является одним из базовых условий обеспечения высокого уровня финансово-экономической эффективности деятельности большинства современных компаний. В соответствии с подходом, в частности, Д. Норта институт представляет собой комплекс взаимосвязанных норм, стандартов, правил социально-экономического поведения, а также разноплановых, формальных и неформальных, механизмов принуждения к их оперативному и результативному исполнению.

В соответствии с данным, предлагаемым нами принципом, для обеспечения эффективности управления персоналом и руководство и специалисты фирмы должны реализовывать следующие направления деятельности:

- комплексный учет не только формальных, но и позитивных неформальных институтов (институты традиций и обычаев делового оборота, саморегулируемых организаций, профессиональных союзов работников и т. п.) при разработке управленческих решений, касающихся различных аспектов развития персонала организации;

- противодействие или хотя бы игнорирование деструктивных неформальных институтов, которые в краткосрочном периоде могут принести условно-положительный эффект для деятельности компании, в т. ч. в сфере развития ее кадрового потенциала, но в долгосрочной перспективе – приносят к ухудшению финансового состояния как отдельных фирм, так и экономической системы государства в целом (неформальные институты коррупции, теневых кланов и др.);

- формирование и развитие действенного внутреннего институционального обеспечения управления персоналом компании, полностью конгруэнтного содержанию системы законодательных актов (должностные инструкции, внутриорганизационные положения, типовые хозяйственные договоры с персоналом и др.).

Принцип приоритетного воспроизводства человеческого потенциала компании.

В современных условиях хозяйствования одним из базовых драйверов экономического роста является человеческий капитал сотрудников фирмы, включающий в себя комплекс знаний, навыков, компетенций, организационной культуры и интеллектуального потенциала персонала субъекта хозяйствования. В контексте содержания данного принципа фирме для обеспечения высокого уровня конкурентоспособности следует осуществлять следующие основные мероприятия, ориентированные на повышение эффективности воспроизводства человеческого потенциала:

- обеспечение средней заработной платы компании фирмы на уровне не ниже среднеотраслевых значений;

- сравнительно низкий уровень коэффициента дифференциации материального вознаграждения внутри фирмы;

- формирование и развитие косвенного материального стимулирования деятельности персонала (корпоративное пенсионное обеспечение, дополнительное страхование сотрудников компании, индивидуальная материальная поддержка сотрудников, оказавшихся в сложной жизненной ситуации и т. п.);

- создание и совершенствование эффективной системы управления нематериальным стимулированием труда персонала.

Принцип превентивности регулирования развития персонала.

В соответствии с общей теорией регулирования социально-экономических процессов, существуют три основных вида такого рода регулирования в зависимости от влияния процессов трансформации объекта регулятивного воздействия в соответствии со значимыми изменениями внешней финансово-экономической и институциональной среды, а именно:

- реактивное регулирование, в рамках которого трансформация объекта регулирования осуществляется со значительным временным лагом вслед за изменениями внешней среды;

- активное регулирование, в парадигме которого такого рода временной лаг является минимальным;

- превентивное регулирование, в рамках которого имеют место опережающие изменения объекта регулирования – в данном случае развития компании – в соответствии с наиболее вероятной трансформацией внешней среды в обозримой перспективе.

Принцип системной интегративности. Интегративность управления персоналом организации ориентирована на максимально полное генерирование положительного синергетического эффекта, формируемого в результате согласованности внутренних функций и процессов в сфере кадрового менеджмента. При этом основными направлениями интегративности, на наш взгляд, являются:

- обеспечение тесного уровня конгруэнтности таких общих функций управления развитием персонала компании, как анализ, планирование, организация, мотивация, контроль и оценка финансово-экономической эффективности ее кадрового потенциала;

- комплексная подкрепленность специальных функций управления компанией (финансовый менеджмент, маркетинг, логистика и др.) рассмотренными выше, последовательно реализуемыми общими функциями менеджмента;

- интегративность используемых многими современными фирмами, по крайней мере достаточно крупными по критерию масштаба операционной деятельности, системного, функционального, процессного и проектного подходов к управлению персоналом.

Принцип рациональности управления организационной культурой персонала.

В контексте содержания данного принципа целесообразно формировать и развивать организационную культуру компании, в максимальной степени ориентированную на минимизацию рисков возникновения конфликтных ситуаций в трудовом коллективе, снижение вероятности моббинга (целенаправленной дискриминации) отдельных групп персонала другими.

В целом, обеспечение комплексного соответствия уточненным нами принципам позволит сформировать дополнительные условия для повышения эффективности управления персоналом современных организаций различных форм собственности и видов экономической деятельности, в т. ч. относящихся к сфере здравоохранения.

В соответствии с содержанием данного, предлагаемого нами принципа указанные основные направления стратегического развития персонала современных фирм должны быть тесным образом сбалансированы, содержательно конгруэнтны, что, собственно, при прочих равных условиях, должно в долго- и среднесрочной перспективе обеспечивать устойчивый рост финансово-экономической и социальной эффективности деятельности.

Эффективность оказания медицинских услуг гражданам в значительной степени зависит от качества организации такого бизнес-процесса, характерного для большинства современных учреждений системы здравоохранения, как логистика. Данный бизнес-процесс представляет собой маршрутирование конкретного пациента в рамках медицинской организации: например, от терапевта к узким специалистам, далее на сдачу необходимых анализов, определенные лечебные процедуры и т. п. Такого рода логистика, в идеале, должна быть индивидуальной для каждого конкретного получателя медицинских услуг, учитывающая его историю болезни и некоторые сопутствующие характеристики, в частности, наличие групп инвалидности, смежные заболевания и др. Вместе с тем, в любой, по крайней мере многопрофильной, медицинской организации должны быть и материально-технические, и кадровые возможности для осуществления такого рода индивидуального маршрутирования пациентов.

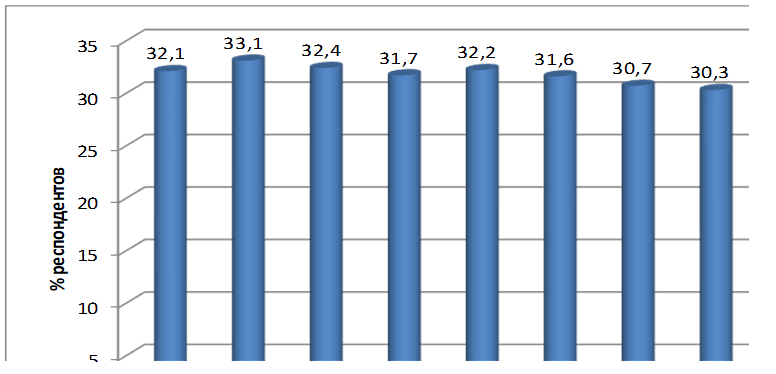

Субъективным показателем эффективности организации бизнес-процессов отечественных организаций системы здравоохранения является средний уровень удовлетворенности населения качеством медицинских услуг. Как показано на рисунке 8, в 2023 г. только 23,1% пациентом были довольны качеством такого рода услуг; причем за 2014–2023 гг. данный показатель сократился на 9,0 процентных пунктов.

Рис. 1. Тенденции изменения средней удовлетворенности физических лиц РФ качеством медицинских услуг, %

Таким образом, несмотря на совершенствование бизнес-процессов большинства организаций системы здравоохранения РФ в 2000 – начале 2020 гг., для управления ими характерен ряд проблем, приводящих к недостаточной оперативности не всегда высокому качеству медицинских услуг.

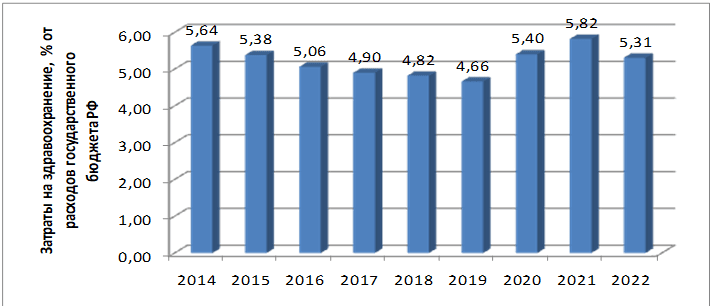

Одним из наиболее общих показателей, характеризующим развитие бюджетного финансирования системы здравоохранения, является доля расходов на такого рода цели в структуре консолидированного бюджета государства в целом. Динамика данного показателя приведена на рисунке 1.

Рис. 2. Тенденции изменения удельного финансирования системы здравоохранения РФ, % от суммарного консолидированного бюджета

Как показано на рисунке 9, в 2014–2022 гг. доля расходов на цели развития системы здравоохранения в структуре консолидированного бюджета экономики Российской Федерации сократилась на 0,33 процентных пункта.

По нашему мнению, основными причинами достаточно низкого уровня финансирования отечественного здравоохранения являются: оптимизация медицинских организаций РФ, активно осуществлявшаяся в 2010 гг. и не всегда социально оправданная; выраженно оборонно-военная ориентация государственного бюджета РФ в 2022–2023 гг.

В совершенствовании системы управления мотивацией труда персонала организации ГАУЗ «Городская поликлиника №21» г. Казани существенную роль играет разработка и внедрение такого актуального инструмента, как KPI. В настоящее время в исследуемой нами медицинской организации данный инструмент мотивирования трудовой активности сотрудников не применяется. Соответственно, целесообразно внедрение системы KPI, что позволит в рамках общего менеджмента субъекта хозяйствования обеспечить достижение следующих финансово-экономических и социально-психологических эффектов:

- обеспечение максимально тесной взаимосвязи между уровнем производительности конкретных подразделений организации и уровнем их материального вознаграждения;

- содействие росту стимулов к производительному труду конкретных подразделений и отдельных сотрудников на основе ориентации на максимизацию соответствующих элементов KPI;

- обеспечение роста транспарентности (информационной прозрачности) системы прямого материального стимулирования трудовой деятельности сотрудников компании, поскольку все элементы KPI могут быть получены на основании анализа данных финансовой отчетности или управленческого учета компании, и каждый специалист может посчитать самостоятельно индекс KPI своего подразделения;

- снижение рисков конфликтов в трудовом коллективе, которые в практике управления компаниями зачастую имеют место вследствие несправедливого, не вполне соответствующего индивидуальным результатам труда распределения материального вознаграждения между отдельными подразделениями организации и конкретными сотрудниками.

Соответственно, нами предлагается следующая система KPI в рамках управления мотивацией и стимулированием труда основных подразделений организации ГАУЗ Поликлиника №21 (таблица 10 диссертационного исследования).

Таблица 1

Система KPI в рамках управления мотивацией и стимулированием труда основных подразделений организации материалах ГАУЗ Поликлиника №21

|

Основные подразделения организации |

Предлагаемые составные элементы KPI |

Алгоритм расчета KPI(Ki) |

|---|---|---|

|

1. Главный врач |

К11 – темп роста доли организации на отраслевом рынке; К12 – темп роста рентабельности продаж медицинских услуг; К13 – темп роста коэффициента текущей ликвидности медицинской организации |

К1 = К11*К12*К13 |

|

2. Заместители главного врача |

KPI предлагается формировать как средний KPI руководимых ими подразделений | |

|

3. Врачи и средний мед. персонал |

K31-темп роста пациентов; К32 – темп роста пациентов, повторно обратившихся с тем же диагнозом; К33 – темп роста жалоб пациентов; К34 – темп роста замечаний, выявленных по результатам проверок любого плана |

К3 = К31/(К32*К33*К34) |

|

4. Бухгалтерия |

К21 – темп роста коэффициента своевременности погашения задолженности; К22 – темп роста количества нарушений учета, выявленных по результатам аудита; К23 – темп роста количества нарушений учета и отчетности, выявленных государственными надзорными органами |

К4 = К41/(К42*К43) |

|

5. Отдел платных услуг |

К31 – темп роста объема продаж платных медицинских услуг; К32 – темп роста коэффициента ассортимента продаж; К33 – темп роста объема претензий по качеству платных услуг. |

К5 = К51*К52/К53 |

|

6. Отдел кадров |

К61 - темп роста производительности труда в организации; К62 – темп роста численности персонала, успешно прошедшего аттестацию; К63 – темп роста коэффициента текучести кадров. |

К6=К61*К62/К63 |

|

7. Планово-аналитический отдел |

К71 – уровень выполнения плана по производству; К72 – уровень выполнения плана по реализации; К73 – уровень выполнения плана по объему финансирования организации. |

К7 = К71*К72*К73 |

|

8. Юрист организации |

К81 – темп роста дел с участием фирмы в судах различного уровня; К82 – темп роста выигранных дел в судах; К83 – темп роста выплаченных штрафов и неустоек по результатам судебно-исполнительных листов. |

К8 = К82/(К81*К83) |

Таким образом, как показано в таблице 1, предлагается формировать систему KPI подразделений организации ГАУЗ Поликлиника № 21 на основании агрегирования в рамках единого индекса не более чем трех наиболее значимых критериев финансово-экономической эффективности функционирования и развития конкретного подразделения. При этом новый уровень оплаты труда специалистов соответствующего подразделения в соответствии с новым предлагаемым подходом к управлению процессом прямого материального стимулирования предлагается рассчитывать в соответствии со следующей формулой:

N = 0,3*Ki*S + 0,7*S (3.2.1)

где N – новый, формируемый после внедрения предлагаемого механизма KPI уровень оплаты труда сотрудников подразделения организации ГАУЗ Поликлиника №21;

S – ранее существовавший уровень оплаты труда сотрудника соответствующего подразделения ГАУЗ Поликлиника №21;

Ki – полученный на основе предлагаемого механизма управления стимулированием трудовой активности агрегированный уровень KPI данного подразделения, рассчитываемый на основании формул, приведенных в таблице 3.1.1.

Таким образом, в соответствии с предлагаемым нами подходом, новый уровень оплаты труда персонала организации будет формироваться в соответствии со следующим принципом – 30% фонда оплаты труда непосредственно зависит от KPI, а 70% носит твердый характер, складывается по ранее существовавшему алгоритму, в соответствии с должностными обязанностями специалиста, его стажем и т. п.

Подобная пропорция, в принципе, является достаточно традиционной при расчете KPI в большинстве современных зарубежных медицинских компаний; она позволяет снизить волатильность итогового вознаграждения сотрудников подразделений организации, которая может иметь место в результате возможных резких флуктуаций величины KPI отдельных служб и отделов компании.

Расчет KPI по рассматриваемой нами медицинской организации за 9 мес. 2023 г. приведен в таблице 2.

Таблица 2

Оценка KPI в рамках управления мотивацией и стимулированием труда основных подразделений организации материалах ГАУЗ Поликлиника №21, 9 мес. 2023 г.

|

Основные подразделения организации |

Предлагаемые составные элементы KPI, темп изменения 9 мес. 2023 г. к 9 мес. 2022 г., раз |

KPI (Ki) |

Значение Ki |

Изменение оплаты труда (Ki-1)*30,0% |

|---|---|---|---|---|

|

Главный врач |

К11 – 1,17; К12 – 0,58; К13 – 1,19 |

К1 = К11*К12*К13 |

0,81 |

-5,77 |

|

Врач ЛОР (пример) |

К21 – 1,21 К2 – 0,93 К3 - 0,95 К4 - 0,80 |

К3=К31/(К32*К33*К34) |

1,71 |

21,3 |

|

Бухгалтерия |

К41 – 0,89; К42 –0,71; К43 – 0,82 |

К2 = К21/(К22*К23) |

1,53 |

15,86 |

|

Отдел платных услуг |

К51 – 0,86; К52 –1,05; К53 – 0,79 |

К3 = К31*К32/К33 |

1,13 |

3,89 |

|

Отдел кадров |

К61 - 1,01 К62 –1,21; К63 –0,95. |

К4=К41*К42/К43 |

1,29 |

8,59 |

|

Планово-аналитический отдел |

К71 – 0,91; К72 – 0,99; К73 – 0,93. |

К5 = К51*К52*К53 |

0,84 |

-4,86 |

|

Юрист |

К81 – 0,95; К82 –1,12; К83 – 0,74. |

К6 = К62/(К61*К63) |

1,59 |

17,80 |

Таким образом, в соответствии с предлагаемым нами подходом, несколько уменьшится уровень оплаты главного врача организации, а также планово-аналитического отдела. Вместе с тем, как демонстрирует KPI, даже в условиях пандемийного кризиса 2020–2023 г.г. растет эффективность таких подразделений ГАУЗ Поликлиника №21, как отдел кадров, бухгалтерия, отдел платных услуг, что должно отразиться и на уровне их материального вознаграждения.

В целом, предлагаемый механизм совершенствования управления мотивацией и прямым материальным стимулированием персонала организации на основе данной модификации метода KPI позволит повысить заинтересованность сотрудников конкретных подразделений медицинской организации в повышении эффективности трудовой деятельности и одновременно обеспечит определенный уровень стабильности формирования и распределения материального вознаграждения.

Следует также отметить, что предлагаемый механизм рационализации управления процессом прямого материального стимулирования труда ГАУЗ Поликлиника №21 носит объективный характер. Расчет KPI всех структурных подразделений осуществляется на основании данных финансового учета и управленческой отчетности, без использования часто применяемой системы экспертной корректировки, которая в данном случае, при решении вопросов установления итогового материального вознаграждения, ввиду известного высокого уровня субъективизма любого варианта экспертного оценивания, является не вполне допустимой, чреватой существенными фактическими ошибками в части дельнейшей рационализации системы управления мотивацией и стимулированием труда персонала.

.png&w=640&q=75)