С развитием общества и технологий рынок начинает выдвигать новые условия и требования. Сейчас уже недостаточно производить продукцию или предоставлять какую-либо услугу, в наше время важно делать это качественно, быстро и с минимальными издержками. Для того, чтобы оставаться в игре предприятиям необходимо постоянно совершенствовать свои производственные процессы, оптимизировать свою деятельность, а для этого нужны инновации.

Российским законодательством «инновация» определяется как введенный в употребление новый или значительно улучшенный продукт или процесс, новый метод продаж или новый организационный метод в деловой практике, организации рабочих мест или во внешних связях [1]. Инновационную деятельность Федеральный закон «О науке и государственной научно-технической политике» определяет как «деятельность (включая научную, технологическую, организационную, финансовую и коммерческую деятельность), направленная на реализацию инновационных проектов, а также на создание инновационной инфраструктуры и обеспечение ее деятельности» [2]. Интеграция электронных платежных систем представляет собой инновационную деятельность, которая в настоящее время оказывает значительное влияние на развитие бизнеса предприятий. Этот тренд обусловлен стремительным развитием технологий, повсеместным распространением интернета и ростом цифровизации в современном обществе.

Таким образом, данное исследование ставит целью раскрыть внедрение ЭПС в разрезе инновационной деятельности предприятий, выявить их роль и проанализировать изменения в результатах деятельности предприятия. Научная значимость данного исследования заключается в том, что несмотря на большую распространённость за рубежом, в отечественной литературе все ещё существуют пробелы в знаниях и осведомленности по данной теме, которые необходимо устранить для более успешного осуществления проектов по внедрению ЭПС. Так же данные исследования могут дать ценную информацию для компаний, которые рассматривают возможность внедрения этих систем. Понимая потенциальные преимущества и проблемы, компании могут более разумно принимать решения. Немаловажное значение играет и то, что это может помочь директивным органам в разработке законодательства и руководящих принципов для поощрения инноваций и защиты потребителей.

Исследование осуществляется на основе применения общенаучных методов, таких как дедукция, классификация, конкретизация, классические методы анализа и синтеза, а также с использованием графического метода.

В настоящее время существует несколько типов электронных платежных систем (ЭПС) для предприятий и потребителей:

- Кредитные и дебетовые карты;

- Системы онлайн – платежей;

- Мобильные платежные системы;

- Электронный перевод средств (EFT);

- Автоматическая клиринговая палата (ACH);

- Электронные чеки;

- Бесконтактные платежные системы.

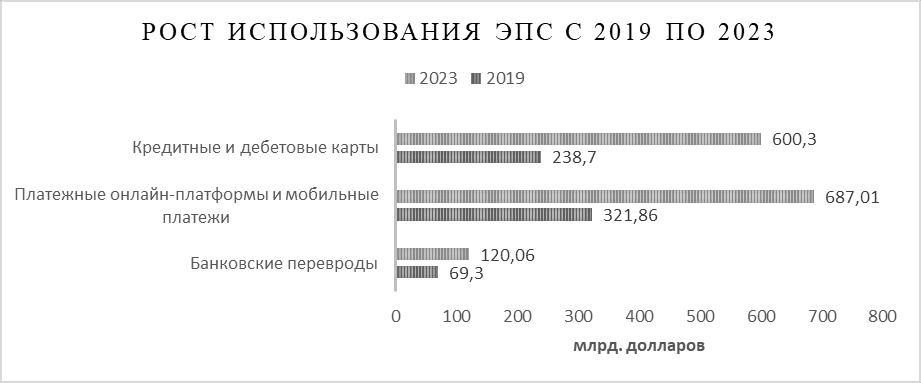

Необходимо заметить, что из перечисленных видов ЭПС за последние несколько лет наибольшей популярностью стали пользоваться платежные онлайн-платформы и мобильные платежи (рис 1). Значительно возросла популярность бесконтактных платежей [3, 4].

Рис. 1. Рост использования ЭПС

Внедрение электронных платежных систем на предприятиях требует тщательного планирования для обеспечения плавного перехода. Анализируя обширный спектр факторов, влияющих на успешную интеграцию ЭПС, автор делит их на две основные категории: стратегические методы и технические подходы.

Стратегические методы:

- Адаптация к потребностям целевой аудитории: понимание предпочтений целевой аудитории и адаптация ЭПС под эти потребности являются краеугольным камнем стратегического планирования.

- Разработка универсальной платежной стратегии: включение разнообразных методов оплаты, с учетом как локальных, так и международных требований, обеспечивает всестороннее удобство и доступность для клиентов.

- Соблюдение нормативных требований: жизненно важно обеспечить соответствие интегрированных ЭПС действующему законодательству в сфере финансовых операций и защиты данных.

- Обеспечение безопасности: применение современных технологий защиты данных и механизмов противодействия мошенничеству способствует укреплению доверия клиентов.

- Планирование на масштабируемость: предвидение будущего роста и развития предприятия при планировании архитектуры ЭПС обеспечивает долгосрочную устойчивость системы.

Технические подходы:

- Интеграция с ит-инфраструктурой: анализ совместимости ЭПС с существующей ИТ-инфраструктурой и минимизация требуемых изменений являются ключевыми для сокращения затрат и рисков.

- Выбор технологической платформы: оценка функциональных возможностей технологических платформ ЭПС и их способности удовлетворять бизнес-требованиям критична для обеспечения эффективности интеграции.

- Автоматизация процессов: автоматизация процессов оплаты и их интеграция с системами учета и управления клиентскими отношениями (CRM) улучшают управление данными и повышают операционную эффективность.

- Обеспечение надежности и производительности: разработка стратегии высокой доступности и производительности ЭПС, включая планы по восстановлению после сбоев, является обязательным элементом технической интеграции.

- Разработка пользовательского интерфейса: создание интуитивно понятного и удобного пользовательского интерфейса, обеспечивающего быструю и безопасную процедуру оплаты, значительно улучшает пользовательский опыт.

Роль электронных платежных систем и их значение для предприятия можно отследить на примере уже существующей компании, использующей ЭПС: крупная сеть супермаркетов Walmart в США объявила о внедрении новой электронной платежной системы в 2015 году, которая заменила предыдущие традиционные методы оплаты чеками. Новая система, известная как Walmart Pay, позволяет клиентам совершать платежи с помощью мобильных телефонов, а поставщикам Walmart - получать платежи электронным способом. После запуска системы платежи через приложение Walmart выросли на 45%, а 88% транзакций приходилось на возвращающихся пользователей. Приложение также получило положительные отзывы: 82% пользователей заявили, что они порекомендуют Walmart Pay, а 75% поставили пять звезд в магазине приложений [5]. Что говорит о лучшем удержании клиентов и привлечении новых пользователей.

Рассматривая глобальный рынок электронных платежных систем и общие тенденции, можно сказать, что статистика мирового рынка мобильных платежей подтверждает не только их востребованность, но и впечатляющий рост. В 2022 году рынок электронных платежей оценивается в 52,21 миллиарда долларов, с прогнозируемым темпом роста CAGR 36,2% с 2023 по 2030 год [6]. Глобальные транзакции мобильных платежей превысили 2 трлн долларов в 2022 году, что свидетельствует о широком распространении этой технологии. Помимо этого, электронные кошельки становятся драйвером развития определенных рынков, включая электронную коммерцию. Внедрение мобильных платежей в бизнес-практику создает перспективы роста. Сегмент B2B доминирует с более чем 60% долей рынка, привлекая агрессивные инвестиции частных фондов. К примеру, в январе 2022 года Rupifi (Rupifi – компания, обеспечивающая платежи и кассы для торговых площадок, предназначенных для бизнеса (B2B). Компания разрабатывает платежную инфраструктуру для малых и средних предприятий) привлек $25 млн для развития мобильных B2B-платежей, что свидетельствует о вере инвесторов в перспективы этого сегмента [7].

Преимущества электронных кошельков, подчеркнутые российскими пользователями, также находят свое отражение в мировых тенденциях. Сегмент B2C представляет собой наиболее быстрорастущую часть рынка, поскольку доля электронных платежей в электронной коммерции продолжает расти. Это открывает новые возможности для бизнеса, приспосабливающего свои платежные системы к требованиям современных потребителей. Из-за пандемии COVID-19, удаленные платежи стали более актуальны, данный сегмент удерживает более 59% доли рынка. Компании активно разрабатывают мобильные приложения для удаленных платежей, что поддерживает их рост и развитие.

По данным «Результатов наблюдения в национальной платежной системе за 2021–2022 годы» в период 2021–2022 годов, на фоне глобальной пандемии и санкционного давления, российская национальная платежная система (НПС) продемонстрировала не только устойчивость, но и значительное развитие. Реализация Стратегии развития НПС на 2021–2023 годы, принятой Банком России, способствовала укреплению и расширению платежной инфраструктуры. Особое внимание было уделено Национальной системе платежных карт (НСПК), созданной в 2014 году, которая обеспечила бесперебойную работу платежных карт после ухода с российского рынка международных платежных систем. Внедрение Системы передачи финансовых сообщений (СПФС) снизило чувствительность отключения российских кредитных организаций от SWIFT, предоставив возможность работы в системе иностранным участникам.

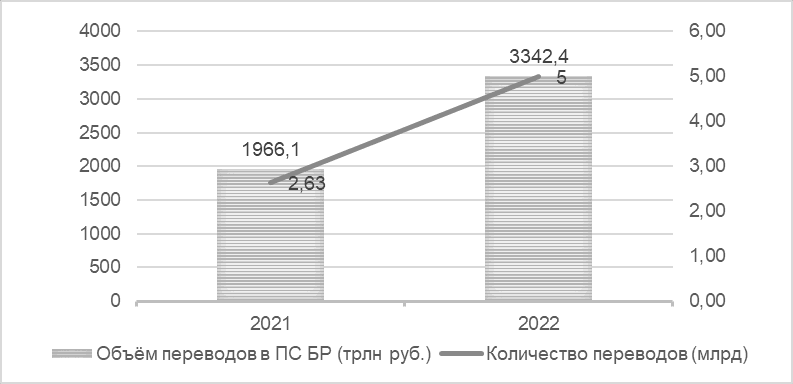

Развитие национальной платежной инфраструктуры отвечало на возросшую потребность в использовании дистанционных сервисов и бесконтактных технологий совершения платежей, что привело к увеличению доли безналичных платежей в розничном обороте до 78,1% [8]. В 2022 году наблюдался рост операций с использованием карт «Мир», количество которых увеличилось в 1,5 раза по количеству и в 1,6 раза по объему по сравнению с предыдущим годом. Система быстрых платежей (СБП) также продемонстрировала значительный рост, количество операций в которой выросло в 3,5 раза, а объем транзакций – в 2,9 раза. К СБП было подключено 213 кредитных организаций, включая все системно значимые, а количество сообщений, направленных через СПФС, увеличилось более чем в 3 раза.

Банк России активно совершенствовал свои подходы к наблюдению в НПС, издавая нормативные акты и другие документы, направленные на обновление порядка осуществления наблюдения. Это позволило своевременно получать информацию о деятельности субъектов НПС и функционировании платежной инфраструктуры.

Значимым результатом работы стало уверенное развитие рынка платежных карт, который не пострадал от ухода международных платежных систем благодаря переводу всех внутрироссийских операций по картам российских банков в НСПК. Эмиссия платежных карт выросла на 18,5%, достигнув к началу 2023 года 396,6 млн карт, что составляет в среднем 2,7 карты на одного жителя. Операции с использованием карт внутри страны и за ее пределами увеличились на 9,8% по количеству и на 15,1% по объему, достигнув 69,6 млрд операций на сумму 155,3 трлн рублей, с доминирующими безналичными операциями, составляющими 96,9% по количеству и 79,7% по объему.

Таким образом, российская НПС показала высокую степень адаптивности и устойчивости к внешним вызовам, обеспечивая стабильное и динамичное развитие рынка платежных услуг. Это развитие не только поддерживает текущие потребности рынка, но и открывает новые перспективы для дальнейшего инновационного роста, обеспечивая предприятиям надежную и эффективную платежную инфраструктуру.

Рис. 2. Переводы денежных средств в ПС БР

Электронные платежные системы стали ключевым инструментом инновационной деятельности предприятий, драйвером развития определенных рынков и инструментом, ускоряющим проникновение финансовых услуг даже в отдаленных регионах. С использованием технологий искусственного интеллекта и криптографии эти системы становятся не только удобным инструментом управления финансами, но и средством защиты для потребителей.

В целом, внедрение ЭПС требует, чтобы предприятия были инновационными и адаптировались к новым технологиям и процессам. Делая это, они могут улучшить опыт работы с клиентами, повысить эффективность и производительность, а также повысить безопасность, и все это может принести значительные выгоды для бизнеса. Внедрение электронных платежных систем может снизить затраты, поскольку традиционные методы оплаты чеков требуют дополнительных людских и финансовых ресурсов для их обработки.