Говоря об экономической безопасности, мы подразумеваем состояние защищенности жизненно важных интересов экономического субъекта от внутренних и внешних угроз, имеющее динамический характер, создаваемое управляющем коллективом организации, с помощью формирования мероприятий правового, экономического, организационного, инженерно-технического и социально–психологического направлений.

В настоящее время экономическая безопасность является актуальным направлением исследований не только на макро-, но и на микроэкономическом уровне, когда речь идет об обеспечении экономической безопасности конкретной организации, что во многом достигается эффективностью использования ее ресурсов: чем эффективнее они используются, тем стабильнее реализуется ее уставная деятельность и тем крепче становится ее финансовое состояние, что обусловливает защищенность организации от рисков финансовых угроз, таких как риск утраты платежеспособности, ликвидности, появления признаков банкротства и т.п.

Важнейшее место в системе экономической безопасности занимает такой ее элемент, как финансовая безопасность, обеспечение которой невозможно без анализа данных бухгалтерской (финансовой) отчетности и грамотной интерпретации полученных результатов. Систематический анализ бухгалтерской (финансовой) отчетности на регулярной основе, таким образом, способствует обеспечению в целом экономической и, в частности, финансовой безопасности организации и при возникновении кризисных моментов способствует предупреждению и (или) нейтрализации возникающих угроз.

Сущность финансовой безопасности организации, по мнению И. А. Бланка, состоит в способности организации самостоятельно разрабатывать и проводить финансовую стратегию в соответствии с целями общей корпоративной стратегии, в условиях неопределенной и конкурентной среды. Главное условие финансовой безопасности субъекта – способность противостоять существующим и возникающим опасностям и угрозам, стремящимся причинить финансовый ущерб организации или нежелательно изменить структуру капитала, или принудительно его ликвидировать. Для обеспечения этого условия экономический субъекта должен поддерживать финансовую устойчивость, равновесие, обеспечивать достаточную финансовую независимость и гибкость при принятии финансовых решений [2].

Финансовая безопасность организации определяется как состояние наиболее эффективного использования корпоративных ресурсов организации, выраженное в наилучших значениях финансовых показателей прибыльности и рентабельности бизнеса, качества управления и использования основных и оборотных средств, структуры его капитала, нормы дивидендных выплат по ценным бумагам организации, а также курсовой стоимости его ценных бумаг как синтетического индикатора текущего финансово–хозяйственного положения организации и перспектив его технологического и финансового развития.

Таким образом, финансовая безопасность – это защищенность финансовых интересов на всех уровнях финансовых отношений; определенный уровень независимости, стабильности и стойкости финансовой системы страны в условиях влияния на нее внешних и внутренних дестабилизирующих факторов, которые составляют угрозу финансовой безопасности; способность финансовой системы государства обеспечить эффективное функционирование национальной экономической системы и постоянное экономическое возрастание [3].

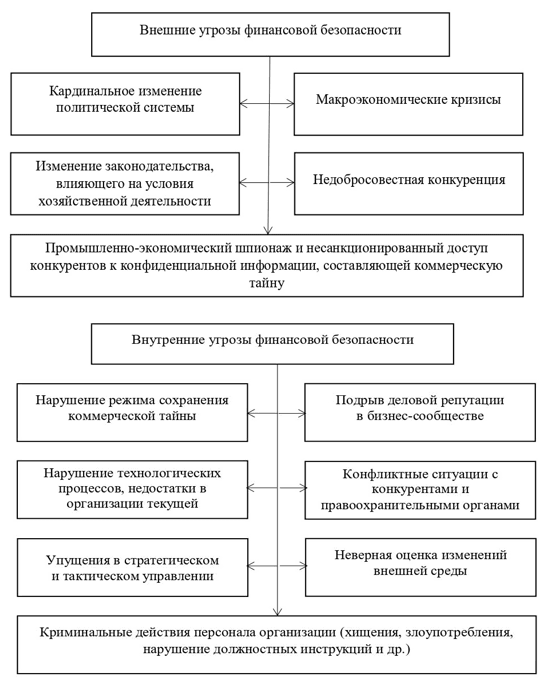

Содержание внешних и внутренних угроз финансовой безопасности организации представлено на рисунке.

Рис. Содержание внешних и внутренних угроз финансовой безопасности

Обеспечение финансовой безопасности экономического субъекта тесно связано с другими характеристиками деятельности организации – гибкостью, экономическим равновесием и стабильностью. Каждая из них обеспечивает результативное функционирование всех элементов системы. А вместе они составляют разноплановую, но сплоченную структуру, каковой и является экономическая безопасность организации.

Важнейшей характеристикой, определяющей эффективность, является не только финансовая составляющая экономической безопасности организации, но и его устойчивость. Понятие это используется при анализе и оценке состояния организации, возможности инвестиций и других экономических ситуаций. Под финансовой устойчивостью понимают способность экономического субъекта к развитию и сохранению своей безопасности, даже в условиях дополнительных рисков. В узком смысле данное понятие можно охарактеризовать как соотношение разноплановых ресурсов, привлекаемых извне, а также их внутреннее использование.

Ключевыми «точками» взаимосвязи и взаимовлияния финансовой устойчивости и безопасности организации являются:

- финансовая гибкость – это способность фирмы изменять объем и структуру финансирования, а также направления вложения финансовых ресурсов, согласно изменившимся внешним и внутренним обстоятельствам. Является качественной характеристикой, предлагается использовать для ее оценки наличия управленческих опционов у экономического субъекта;

- финансовая стабильность – определяется постоянством оптимальных или приближенных к ним значений показателей. Финансовое равновесие фирмы характеризует сбалансированность развития фирмы, что достигается оптимальным сочетанием доходности и риска [1].

Таким образом, финансовая устойчивость является одной из ключевых характеристик финансовой безопасности организации, представляя собой наиболее емкий показатель, отражающий степень безопасности вложения средств в деятельность экономического субъекта. В свою очередь, достичь финансовой устойчивости можно лишь при определенной степени платежеспособности и наличии необходимых финансовых ресурсов в организации.

Наряду с финансовой устойчивостью, платежеспособность также входит в ключевые показатели финансовой безопасности экономического субъекта и характеризует собой определенное его состояние, при котором организация способна успешно выполнить взятые на себя финансовые обязательства. Платежеспособности можно достичь лишь вследствие определенной степени ликвидности, грамотного управления денежным оборотом, своевременной оплатой финансовых обязательств и синхронизацией денежных вливаний.

Обобщая вышесказанное, можно подвести следующие итоги.

- В условиях дефицита ресурсов финансовая безопасность занимает важнейшее место в системе экономической безопасности организации. Особенно актуальным это является для субъектов малого бизнеса, которые функционируют как раз в условиях ограниченности всех видов ресурсов и с этой точки зрения становятся весьма уязвимыми в отношении появления различных угроз экономической безопасности.

- Обеспечение финансовой безопасности организации непосредственно зависит от проводимых ею мероприятий в отношении анализа финансового состояния как минимум в части анализа финансовой устойчивости и платежеспособности.

- Для достижения финансовой безопасности организации требуется определенный уровень ее финансовой устойчивости и платежеспособности, который определяет возможность экономического субъекта расплачиваться по текущим обязательствам с помощью ликвидных оборотных активов, продолжая бесперебойную деятельность, и наличие определенных финансовых ресурсов, обеспечивающих стабильность и непрерывность деятельности.

- Анализ финансового состояния, а, следовательно, и показателей, обеспечивающих финансовую безопасность организации, проводится по данным бухгалтерской (финансовой) отчетности, которая выступает важнейшим информационным источником в обеспечении финансовой безопасности.

Таким образом мы подчеркнули взаимосвязь экономической и финансовой безопасности организации и определили место последней в общей системе экономической безопасности. Также был сделан акцент на уязвимости субъектов малого бизнеса к угрозам экономической безопасности, что накладывает особую важность на применение аналитических процедур в отношении их бухгалтерской (финансовой) отчетности.