Категория «стратегическое управление» вошла в научный дискурс и практическую деятельность предпринимательства в конце 1960-х – начале 1970-х гг. Ее появление было обусловлено осознанием руководителей предприятий того факта, что управленческие процессы происходят в любой компании на двух уровнях: на оперативном уровне (управление текущими процессами) и на стратегическом уровне (управление, затрагивающее будущие направления развития бизнес-структуры) [3, с. 128]. До этого внимание менеджмента компаний было сфокусировано на вопросах оперативного управления, но, как показала практика, управленцы должны учитывать и более широкий подход – рассматривать бизнес в отрыве от текущей рутины, как динамично изменчивую структуру, погруженную в условия рынка.

В узком смысле стратегическое управление можно определить как совокупность мероприятий, направленных на формулирование целей и задач с учетом внешних и внутренних условий функционирования [4, c. 48]. В широком понимании стратегическое управление представляет собой процесс формулирования, реализации и оценки долгосрочных целей и стратегий компании с целью обеспечения ее конкурентоспособности и устойчивого развития в изменяющейся внешней среде. Стратегическое управление включает в себя цели и задачи по адаптации к изменчивым условиям рынка и по внедрению инноваций. В целом, стратегическое управление является ключевым элементом системы корпоративного управления, обеспечивающим долгосрочное выживание и успешное развитие организации.

Изначально исследователи-теоретики в областях экономики и менеджмента рассматривали стратегическое управление компанией в относительной изоляции от ее внешней среды. Компания понималась как закрытая стабильная система, улучшить производительность которой можно за счет оптимизации внутренних факторов, активов, ресурсов. Позднее произошел сдвиг в понимании сущности стратегического управления: компании стали считаться открытыми, подвижными и подверженными воздействию факторов внешней среды. Это привело к изменениям методологического инструментария стратегического управления, расширению списка доступных методов и инструментов формирования и реализации стратегии [6, c. 32].

Таким образом, на сегодняшний день в области стратегического управления в качестве аксиоматического принимается предположение о турбулентности внешней среды. Акцент, таким образом, переносится на зависимость результатов компании от состояния внешней среды [6, c. 26]. Это привело к изменению подходов к принятию управленческих решений: в условиях стабильности управленческие решения принимаются в рамках заданного алгоритма и остаются неизменными на протяжении всего цикла реализации стратегии, тогда как в условиях турбулентности управленческие решения следует постоянно корректировать, соотносить с изменениями, произошедшими на рынке, обновлять. В данной связи многие из классических постулатов стратегического управления утрачивают свою значимость. Более того, решения могут приниматься интуитивно или на основании опыта аналогичных компаний.

Несмотря на то, что стратегическое управление привело к переносу акцента с тактического на стратегический уровень управления, оно до сих пор отражает в себе оба уровня менеджмента (табл. 1). Управление на стратегическом уровне в обязательном порядке учитывает динамику операционного уровня. В идеальной ситуации все тактические (операционные/оперативные) задачи оказываются встроены в общую стратегию компании, и их достижение связано не только с решением быстрых, рутинных вопросов, но и оказывает положительное воздействие не продвижение компании по выбранному ей стратегическому вектору. Любая стратегия компании может и должна быть «каскадирована» на несколько уровней ниже: управленцы компании должны понимать, как стратегические цели будут реализовываться в каждодневных операциях, какие мероприятия и проекты, выполняемые сегодня, послужат ключом для достижения целей общекорпоративной стратегии.

Таблица 1

Два уровня стратегического управления компанией (собственная разработка с использованием материалов [7, с. 47])

|

Уровень |

Содержание и цели мероприятий |

|---|---|

|

Оперативный |

Запуск и ведение маркетинговой кампании, политик ценообразования, коррекция себестоимости продукта; сокращение ассортимента продуктов; отказ от нерентабельных активов, каналов и направлений; повышение отдачи от использования ресурсов, оптимизация системы налогообложения; сокращение или найм персонала; работа с дебиторской задолженностью; введение или модернизация контроля качества, текущий и регулярный финансово-аналитический мониторинг и проч. |

|

Стратегический |

Корректировка направлений ведения бизнеса (включая закрытие); дробление компании, закрытие убыточных направлений; создание альянсов, вхождение в холдинг; внедрение масштабных инноваций, цифровая трансформация бизнеса, изменение структуры и системы управления компанией и проч. |

Тогда как вопросы эффективизации производства, оборота активов, финансового оздоровления компании являются относительно изученными и понятными в реальной практике менеджмента, существует один аспект, регулирование которого на стратегическом уровне вызывает все большее число вопросов. Речь идет о создании и удержании конкурентных преимуществ и об управлении уровнем конкурентоспособности в целом.

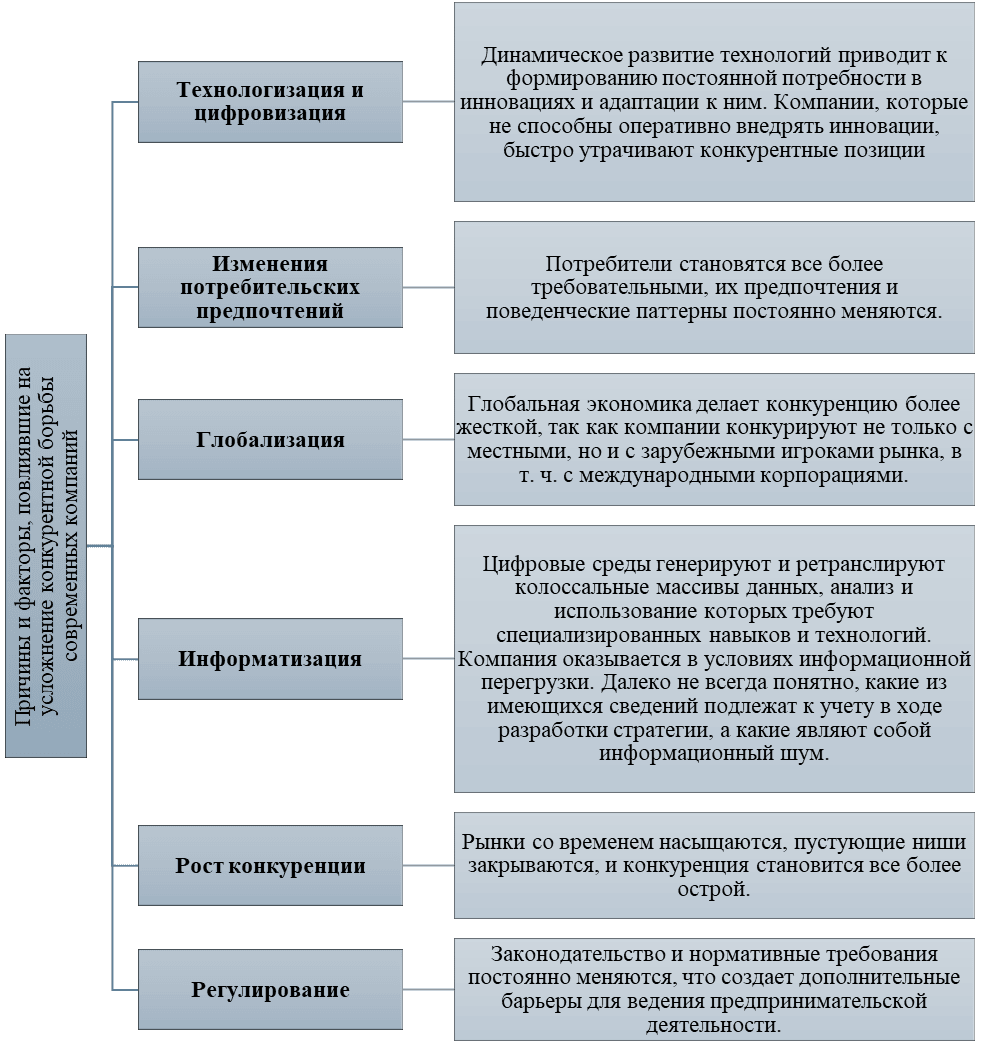

По мнению многих специалистов, ключевой целью большинства стратегий на сегодняшний день является именно повышение конкурентоспособности [11, с. 6]. Конкурентоспособность стала одним из наиболее болезненных аспектов в управлении компаниями, и особенно сложно ей становится управлять на стратегическом уровне. Этому, на наш взгляд, есть несколько причин (рис. 1):

Рис. 1. Причины и факторы, повлиявшие на усложнение конкурентной борьбы современных компаний (собственная разработка)

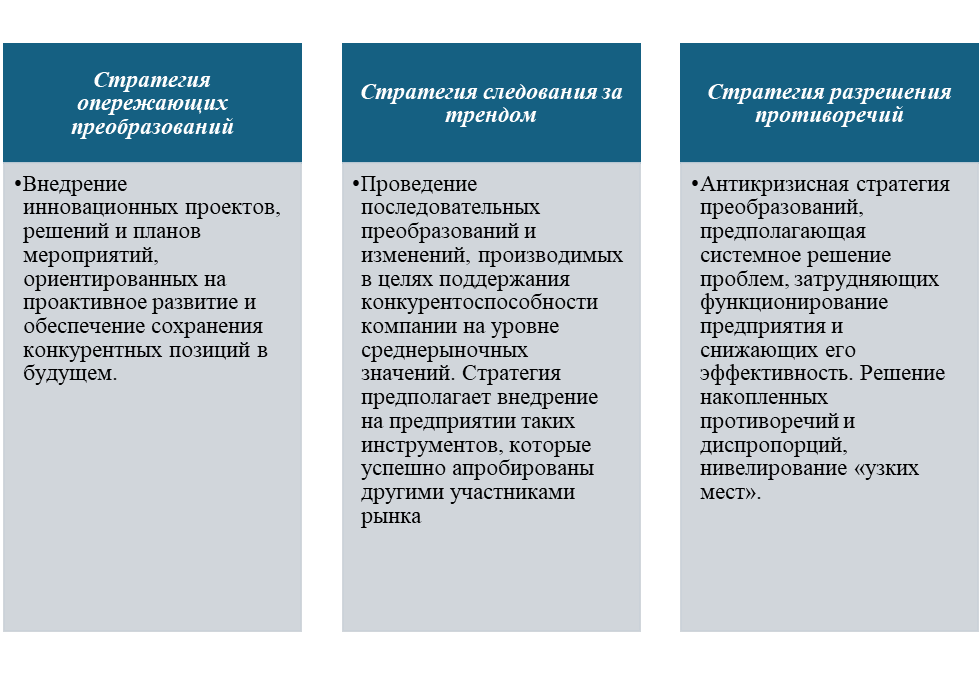

Фокус стратегического управления, таким образом, все более смещается в сторону повышения конкурентоспособности. Более того, иногда стратегия управления рассматривается исключительно как источник роста конкурентоспособности предприятий [10, с. 52]. В условиях цифровизации компании следуют определённым типам стратегий (рис. 2):

Рис. 2. Стратегии развития компаний в условиях цифровизации (собственная разработка с использованием материалов [1, с. 90])

Все тенденции, перечисленные в таблице 2, приводят к тому, что современные предприятия вынуждены работать в условиях информационно перегруженной внешней среды. Выработать четкую стратегию, которая будет сохранять актуальность какое-то время, достаточно сложно – рынок максимально изменчив, и любая стратегия требует оперативной корректировки.

Специалисты указывают, что компании функционируют в условиях «информационного потопа». Руководители предприятия могут получить в обработанном виде лишь 20% информации, тогда как основная ее часть остается сокрытой и не учитывается при разработке стратегий управления. Кризисные явления на рынке также имеют крайне высокие скорости распространения, что делает их практически непредсказуемыми [2, с. 75].

Предприятия, с целью оптимизировать и ускорить функционирование и реагирование на изменение рыночной среды, внедряют цифровые технологии. Как показывает наблюдение за практикой работы предприятий, цифровизация касается лишь оперативного уровня принятия решений (табл. 1), тогда как стратегический уровень менеджмента остается в большей степени «аналоговым». Цифровые инструменты применяются для повышения производительности, снижения затрат на производство, обеспечения высокое качество продукции [8, c. 52]. Ограниченное использование цифровых инструментов стратегического менеджмента в практике компаний обусловлено отсутствием понимания возможностей данных инструментов – хотя в теории это направление исследований является достаточно развитым. Теоретики уже достаточно давно говорят о потребности в создании единой концептуальной схемы когнитивного управления и систематизированной библиотеки когнитивных инструментов [9, c. 385].

Аналитический процесс принятия решения основывается в большинстве случаев лишь на анализе небольших фрагментов сведений о рынке – охватить весь их спектр вручную не представляется возможным. В данной связи все чаще крупные компании применяют цифровые средства анализа данных.

В авангарде подобной аналитики – применение инструментария Big Data в стратегическом управлении компанией. Основные направления, в которых возможно применение аналитики Больших данных, следующие (табл. 2):

Таблица 2

Направления применения Big Data анализа на уровне стратегического менеджмента (собственная разработка)

|

Направление анализа конкурентной среды |

Содержание процедур и мероприятий |

|---|---|

|

Анализ потребительского поведения |

Big Data анализ позволяет изучать поведение потребителей на основе данных об их покупках, предпочтениях, интересах, активности в социальных сетях. Эти сведения позволяют компаниям понимать своих клиентов и подстраивать стратегии маркетинга и продаж под текущие потребности клиентов. |

|

Прогнозирование спроса |

Анализ данных о прошлых продажах, предпочтениях, экономических и социальных тенденциях позволяет компаниям строить модели прогнозирования спроса на их товары и услуги. Эти сведения позволяют оптимизировать запасы, управлять ценами и максимизировать прибыль. |

|

Анализ конкурентной среды |

Использование Big Data для анализа конкурентной среды позволяет компаниям выявлять тренды и стратегии, применяемые конкурентами, и принимать меры для сохранения или укрепления своей позиции на рынке |

|

Управление рисками |

Анализ данных позволяет выявлять потенциальные риски, связанные с различными аспектами бизнеса: финансовые операции, безопасность информации, изменения в законодательстве и проч. |

|

Персонализация продуктов и услуг |

Анализ Big Data позволяет компаниям создавать персонализированные продукты и услуги, учитывая индивидуальные потребности и предпочтения клиентов. Это способствует увеличению лояльности клиентов и улучшению их опыта взаимодействия с брендом. |

В целом, применение Big Data в стратегическом управлении компанией предоставляет колоссальные возможности для оптимизации бизнес-процессов, повышения эффективности и достижения конкурентных преимуществ на рынке.

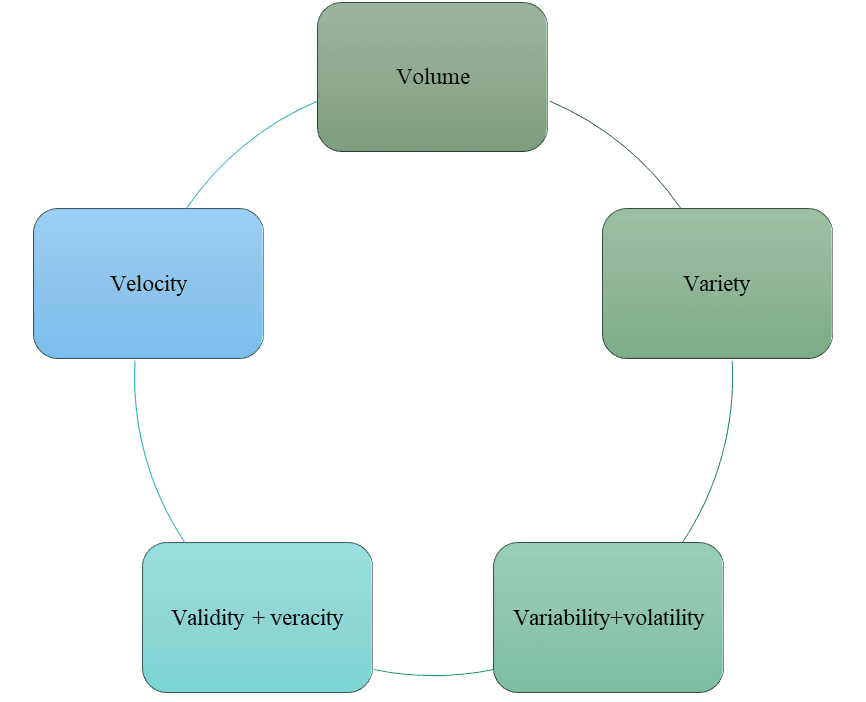

Субъектам крупного, среднего и малого бизнеса необходимо задуматься об использовании Биг Дата в стратегическом бизнес-планировании. Big Data-инструментарий позволяет структурировать и систематизировать информационный поток, поступающий в адрес компании. Преимущества стратегического менеджмента на основе Биг-Дата аналитики можно описать через перечисление ключевых параметров данной технологии (рис. 3):

Рис. 3. Параметры Биг Дата-аналитики (собственная разработка)

Рассмотрим эти преимущества подробнее: (1) volume (объем) – возможность обрабатывать большие объемы данных, которые невозможно собрать и проанализировать вручную; (2) velocity (быстрота) – скорость поступления и обработки данных; (3) variety (разнообразие) – данные о конкурентной среде имеют разрозненный и гетерогенный характер и Big Data позволяет привести их в единообразный вид и выделить тренды; (4) variability (непостоянство) и volatility (изменчивость) – данные, формируемые в цифровых средах, являются крайне переменчивыми и динамичными; (5) validity (действительность ) и veracity (правдивость) – Big Data позволяет определить, какие из сведений являются значимыми и достоверными [12, с. 3]. Кроме того, одной из ключевых фаз обработки и анализа больших данных является визуализация результатов с последующей интерпретацией. Визуализация и интерпретация результатов стратегического анализа являются центральным звеном в использовании больших данных [5, с. 410].

Таким образом, проведенное исследование позволяет прийти к следующим выводам:

- Стратегическое управление – процесс формулирования, реализации и оценки долгосрочных целей и стратегий компании с целью обеспечения ее конкурентоспособности и устойчивого развития в изменяющейся внешней среде.

- Сегодня в области стратегического управления в качестве аксиоматического принимается предположение о турбулентности внешней среды. Управление на стратегическом уровне в обязательном порядке учитывает динамику операционного уровня.

- Ключевой целью большинства стратегий на сегодняшний день является именно повышение конкурентоспособности. Конкурентоспособность стала одним из наиболее проблемных аспектов в управлении компаниями, и особенно сложно ей становится управлять на стратегическом уровне. Среди причин и факторов, повлиявших на усложнение конкурентной борьбы современных компаний, можно отметить цифровизацию, изменения потребительских предпочтений, глобализацию, информатизацию, рост конкуренции, ужесточение регулирования.

- Компании функционируют в условиях «информационного потопа». Руководители предприятия могут получить в обработанном виде лишь небольшую информации, тогда как основная ее часть остается сокрытой и не учитывается при разработке стратегий управления. В данной связи особенно актуальным представляется применение инструментария Big Data в стратегическом управлении компанией.

.png&w=640&q=75)