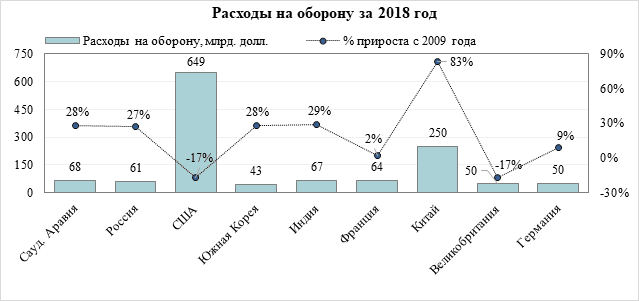

В настоящее время актуальность оценки рисков хозяйственной деятельности предприятий, входящих в ОПК, существенно возрастает, что обусловлено ростом напряженности межгосударственных отношений и ежегодно возрастающим числом разного рода конфликтов на мировой геополитической арене. Ниже представлен график (рис. 1), отражающий расходы на оборону в миллиардах долларов США за 2018 год для десяти крупнейших экономик мира, а также их процентное изменение относительно 2009 года.

Существенный рост расходов говорит о том, что сегодня крупнейшие державы мира уделяют значительное внимание безопасности и готовности отстаивать свои интересы на мировой арене.

Источник: Стокгольмский институт исследований мира (SIPRI)

Рис. 1. Расходы на оборону за 2018 год

Деятельность предприятий ОПК весьма специфична и во многом отличается от хозяйственной деятельности других организаций. Как правило, результатом функционирования предприятия оборонно-промышленного комплекса является конструктивно и технологически сложная, наукоемкая продукция, создание которой требует от персонала предприятия высочайшей степени ответственности. Помимо изделий, период изготовления которых может занимать несколько лет, предприятия также проводят научно-исследовательские и опытно-конструкторские работы (НИОКР), которые могут существенно варьироваться по стоимости проведения, срокам сдачи, длительности и трудоемкости этапов таких работ. Отдельного внимания заслуживает финансовая составляющая деятельности организации – характер поступления средств по реализуемым работам, услугам и изделиям может существенно различаться в зависимости от группы заказчика, продукции и многих других факторов. Более того, спрос на продукцию и услуги таких предприятий напрямую зависит от нужд государства в поддержании и развитии обороны страны, а также объемов выделяемых средств из федерального бюджета на реализацию поставленных целей. Таким образом, спрос уже не определяется чисто рыночными факторами, как это происходит во многих других отраслях экономики и, следовательно, является сложно прогнозируемым.

Специфика деятельности предприятий ОПК, очевидно, требует индивидуального подхода как к планированию и прогнозированию результатов деятельности, так и к оценке возможного наступления неблагоприятных ситуаций, в результате которых предприятие может понести потери и не достичь ранее запланированных результатов. Стратегическое финансово-экономическое моделирование представляет собой гибкий инструмент, позволяющий решать целый ряд задач, а именно:

- Оценка финансово-экономического состояния организации.

- Выявление потребности в ресурсах, в том числе человеческих.

- Оценка характера развития организации на будущие периоды.

- Проведение оценки нескольких сценариев развития при различных условиях.

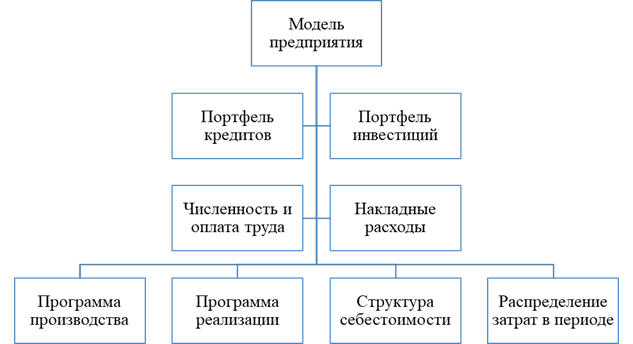

Типовая структура финансово-экономической модели предприятия представлена ниже (рис. 2).

Рис. 2 Типовая структура модели предприятия

Результатом построения финансово-экономической модели являются три основные формы: отчет о финансовых результатах, отчет о движении денежных средств, баланс. Полученная информация может быть использована для проведения количественной оценки как общеизвестных рисков хозяйственной деятельности, так и специфических, присущих именно промышленным предприятиям. Так, например, с помощью подобной модели представляется возможным провести оценку таких угроз как риск срыва сроков по контрактам и риск увеличения себестоимости изготовления продукции. Оба риска тесно связаны с показателем загрузки производственных подразделений, который в общем случае может быть найден по формуле (1).

(1)

(1)

где  – Баланс загрузки подразделения в периоде t в процентах;

– Баланс загрузки подразделения в периоде t в процентах;

- Суммарная трудоемкость работ в нормо-часах в периоде t;

- Суммарная трудоемкость работ в нормо-часах в периоде t;

- Средняя численность основного персонала подразделения в периоде t;

- Средняя численность основного персонала подразделения в периоде t;

- Месячный фонд рабочего времени в часах в периоде t;

- Месячный фонд рабочего времени в часах в периоде t;

- Число месяцев в периоде t;

- Число месяцев в периоде t;

- Коэффициент выполнения норм в периоде t;

- Коэффициент выполнения норм в периоде t;

- Коэффициент полезного времени в периоде t.

- Коэффициент полезного времени в периоде t.

Баланс загрузки показывает, насколько процентов загружен основной производственный персонал данного подразделения в рассматриваемом периоде. Как показывает практика, превышения показателя загрузки основного персонала 110% может свидетельствовать о возможном срыве сроков по исполняемым контрактам, а также о наступлении разного рода профессиональных рисков, связанных с некачественным выполнением сотрудниками поставленных задач.

Риск увеличения себестоимости неразрывно связан с балансом фонда оплаты труда основного персонала на предприятии, а также балансом накладных расходов. В ситуации, когда начисленный фонд оплаты труда основного производственного персонала (ФОТ ОПП) существенно отличается от ФОТ, заложенного в исполняемых контрактах, возникает разница, которая неминуемо скажется на конечном финансовом результате предприятия. Подобно ФОТ, начисленная масса накладных расходов также может превышать сумму накладных, заложенных в плановой себестоимости. С помощью финансово-экономической модели организации ответственное лицо может заранее проанализировать состояние баланса ФОТ и накладных расходов для того, чтобы предпринять соответствующие действия, к примеру, обеспечить сокращение или наоборот набор основного персонала в случае его нехватки, разработать программу сокращения накладных расходов и т.д.

В целом, стратегическая финансово-экономическая модель обеспечивает возможность проведения мониторинга текущего состояния организации и анализа перспектив ее развития при регулярной актуализации данных. Это уникальный инструмент, позволяющий объединить всю имеющуюся на предприятии информацию в единое целое и подвергнуть ее анализу с целью выявления вероятных угроз и возможностей, слабых и сильных сторон предприятия, тенденции его развития в долгосрочной перспективе.