Учет и анализ расчетов с поставщиками и подрядчиками считается основой для принятия решений как внутри фирмы, так и за его пределами.

В результате проведения анализа есть возможность решить многие задачи, связанные с оценкой динамики неоправданной задолженности, выявлением ее размеров и причин её роста или снижения. Анализ базируется на данных бухгалтерской (финансовой) отчётности, являющихся информацией внешнего характера и определяющей состояния расчётов с дебиторами. Данные же аналитического учёта счетов, служат источником внутренней информации, предназначенной для обоснования информации о расчётах.

Для учета расчетов с поставщиками через расчетный счет используется активный балансовый счет 51 «Расчетные счета». Основные проводки по расчёту представлены ниже (табл. 1).

Таблица 1

Расчеты с поставщиками и подрядчиками

| Операция | Проводка | |

| Дт | КТ | |

| Перечислена оплата материалов поставщику | 60 | 51 |

| Перечислены ДС по налогам и страхованию | 68,69 | 51 |

| Перечислена заработная плата с расчетного счета | 70 | 51 |

Типовые проводки по счету 76 представлены ниже (табл. 2).

Таблица 2

Расчеты по исполнительным листам

| Операция | Проводка | Документ | |

| Дт | Кт | ||

| Отнесены затраты на страхование на основное производство | 20 | 76 | Главная книга |

| Перечислен платеж за имущественное или личное страхование персонала | 76 | 51 | Выписка банка |

| Удержаны алименты из заработной платы | 70 | 76 | Исполнительный лист |

| Перечислены алименты получателю | 76 | 51 | Платежное поручение |

Подотчётные суммы учитываются на счете 71, счет синтетический (табл. 3).

Таблица 3

Расчёты с подотчётными лицами

| Операция | Проводка | Документ | |

| Дт | Кт | ||

| Выданы денежные средства в подотчет | 71 | 50 | РКО |

| В бухгалтерию сдан авансовый отчет по использованным подотчетным суммам | 10 | 71 | Авансовый отчет |

Рабочим планом счетов учтены субсчета, открытые к счету 60:

- 60/1 «Расчеты с поставщиками и подрядчиками»;

- 60/2 «Авансы, выплаченные поставщику».

Организации-поставщики выписывают счета на материалы, передают либо отправляют почтой платежные требования, счета-фактуры, а компания оплачивает их в соответствии с условиями контракта.

Например, компания для своей деятельности 15 января 2024 года приобрела материалы на сумму 147,85 рублей (УПД № 25 от 15.01.2024 г.). На другой день 16.01.2024 года компания оплатила материалы поставщику (платежное поручение 5 от 16.01.2024 г.). В бухгалтерском учете бухгалтер сделал проводки (табл. 4).

Таблица 4

Проводки по учету расчёты с поставщиками и подрядчиками

| Операция | Проводка | Документ | |

| Дт | Кт | ||

| Поступили материалы от поставщика | 10 | 60 | УПД |

| Отражен входящий НДС (20 %) | 19 | 60 | УПД |

| Перечислена оплата материалов поставщику | 60 | 51 | Платежное поручение |

После регистрации счета получают внутренний номер и передаются на подпись к директору для оплаты. С этого момента у компании появляются расчёты с поставщиками.

Бухгалтерия компании на основании проведенных операций один раз в году сдает бухгалтерскую отчетность. В бухгалтерском балансе отражается конечное сальдо всех счетов.

В активе баланса отражается дебиторская задолженность в графе «Оборотные активы», строка 1230. В пассиве баланса отражается кредиторская задолженность. На основании бухгалтерской отчетности и оборотно-сальдовой ведомости, проводится анализ расчетов с поставщиками и подрядчиками. Учитывая век технологий, данный анализ в основном проводится в бухгалтерских программах, например 1С: Предприятие [5].

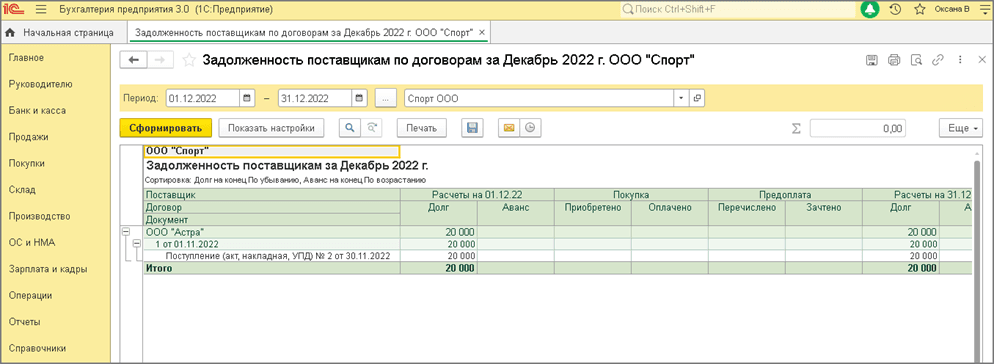

Кредиторскую задолженность и суммы выданных авансов по договорам с поставщиками в программе можно проанализировать с помощью отчета «Задолженность поставщикам по договорам» (рис.). Отчет формируется в разрезе договоров и расчетных документов.

Рис. Задолженность поставщикам по договорам

Век бумажного носителя информации уходит в прошлое, это касается и первичных учетных документов и отчетности. Все больше компаний предпочитают работать по телекоммуникационным каналам вязи отправляя документы и отчетность в электронной форме (налоговые органы и органы Государственной статистики) на имеющиеся электронные адреса. При этом расширяется использование новейших технологий, базирующихся на передаче информации по электронным каналам.

Все чаще компании отдают предпочтение электронному документообороту, данная технология имеет ряд преимуществ, позволяющая улучшить качество сбора первичной документации, и как следствие, учета дебиторской и кредиторской задолженности перед поставщиками и подрядчиками.

Предстоит существенная работа по определению места бумажных носителей в системе учета с точки зрения ряда пользователей, особо имеющих отношение к категории контролирующих и надзорных.

Новейшие задачи перед учетом, возникают в условиях перехода экономики РФ на инновационное направление развития в части обобщения опыта ведения учета в условиях трудного производства (нанотехнологии), машиностроения, основательной проработки материалов и сырья.

Встают вопросы отражения в учете инвестициям средств с долгим сроком окупаемости и, а значит, соблюдения требований по сопоставимости учета по нескольким отчетным периодам получаемых доходов с имеющимися затратами [1].

Переход от момента становления экономики, когда главным видом работы была посредническая работа (торговля, комиссионная деятельность) и добыча ископаемых, отправляемых на экспорт, переработки материала и сырья в изделия, к шагу промышленного производства трудных видов продукции, требующие участия множества организаций в производстве требуемых компонентов, приводит к необходимости налаживания учета затрат.

Развитие, в частности, нанотехнологии и прочие инновационные отрасли прогрессивных направлений индустрии потребуют разработки и внедрения методов распределения затрат в групповых производствах, управленческих и других косвенных затрат по видам продукции и деятельности.

Различные перемены в системе учета и отчетности ориентированы на обеспечение формирования информации об экономическом положении и денежных итогах работы хозяйствующих субъектов, нужной заинтересованным пользователям [3].

Бухгалтерский учет обязан развиваться, являясь частью единой системы учета и отчетности в Российской Федерации, которая включает в себя статистический и оперативно-технический учет. Главнейшим фактором формирования данной системы является первичный учет, как источник данных для дальнейшего накопления, систематизации и обобщения данных, согласно задачам, требованиям и методологией каждого вида учета. Главное направление развития бухгалтерского учета и отчетности – увеличение качества информации, формируемой в них.