Актуальность исследования

В современных условиях финансовой нестабильности и роста регуляторных требований к банковскому сектору особое значение приобретает эффективность аудита банковских операций. Аналитические процедуры позволяют не только повысить достоверность аудиторских проверок, но и выявить риски мошенничества, финансовых манипуляций и ошибок в отчетности банков. Внедрение современных аналитических методов, включая статистические модели и технологии искусственного интеллекта, существенно расширяет возможности аудита, делая его более точным и оперативным.

Растет необходимость совершенствования методов аудиторской проверки банков. Важно учитывать также цифровизацию банковских операций, которая требует адаптации традиционных подходов к аудиту. Данное исследование направлено на изучение актуальных аналитических процедур, их эффективности и перспективных направлений их применения в аудите банковских операций.

Цель исследования

Целью данного исследования является анализ и обоснование эффективности использования аналитических процедур в аудите банковских операций, а также выявление их роли в повышении достоверности финансовой отчетности, снижении рисков и повышении качества контроля.

Материалы и методы исследования

В исследовании использовались нормативные документы, включая Международные стандарты аудита (ISA 520), Базельские соглашения (Basel III). В работе использованы подтвержденные данные о банковских транзакциях, финансовой отчетности и кредитных портфелях, предоставленные аудиторскими организациями и научными исследованиями.

Для анализа финансовых данных банков применялись статистические методы, включая коэффициентный анализ, горизонтальный и вертикальный анализ, регрессионное моделирование, факторный анализ.

Результаты исследования

Аудит банковских операций представляет собой систематический процесс проверки финансово-хозяйственной деятельности банка с целью подтверждения достоверности его отчетности, выявления рисков и обеспечения соблюдения нормативных требований. Основой аудиторской деятельности в банковском секторе являются международные стандарты аудита (ISA), рекомендации Базельского комитета по банковскому надзору и нормативные акты национальных регуляторов.

Аудит банковских операций может быть внешним и внутренним. Внешний аудит проводится независимыми аудиторскими организациями и направлен на подтверждение достоверности финансовой отчетности банка. Внутренний аудит выполняется внутрибанковскими подразделениями с целью контроля за эффективностью управления рисками, соблюдения нормативных актов и внутренней политики организации.

Одной из ключевых особенностей аудита банковских операций является необходимость комплексного анализа финансовых данных, связанных с кредитованием, депозитными операциями, инвестиционной деятельностью и управлением ликвидностью. В связи с этим аудиторская проверка требует применения различных методов, включая документальную проверку, тестирование контрольных процедур, аналитические процедуры и выборочные проверки [2, с. 372].

Аудит банковских операций проходит несколько последовательных этапов, включающих:

- Планирование – анализ финансового состояния банка, определение ключевых рисков и выбор методологии аудита.

- Оценка системы внутреннего контроля – изучение корпоративного управления, анализ внутренней отчетности и системы противодействия мошенничеству.

- Аналитические процедуры – применение сравнительного анализа, коэффициентного анализа, регрессионного моделирования и других методов оценки финансовых показателей.

- Сбор аудиторских доказательств – проверка первичных документов, интервьюирование сотрудников, тестирование учетных записей.

- Формирование заключения – подготовка аудиторского отчета, выявление нарушений, формулирование рекомендаций.

Аудит банковских операций основывается на принципах независимости, объективности, профессионального скептицизма и конфиденциальности. Независимость аудитора предполагает отсутствие конфликтов интересов, объективность – беспристрастный анализ информации, а профессиональный скептицизм требует критического подхода к проверяемым данным.

Применение аналитических процедур в аудите банковских операций является важным инструментом, позволяющим не только выявить отклонения в финансовой отчетности, но и прогнозировать возможные финансовые риски. Одним из методов является коэффициентный анализ, который позволяет оценить ликвидность, рентабельность и устойчивость банка.

Основные показатели для аудита банковских операций представлены в таблице 1.

Таблица 1

Основные показатели для аудита банковских операций

| Наименование показателя | Формула расчета | Экономическое значение |

|---|---|---|

| Коэффициент достаточности капитала | (Собственный капитал / Активы) × 100% | Оценивает устойчивость банка |

| Коэффициент ликвидности | Ликвидные активы / Краткосрочные обязательства | Показывает способность банка покрывать краткосрочные обязательства |

| Коэффициент рентабельности активов (ROA) | Чистая прибыль / Средние активы | Характеризует эффективность использования активов |

| Коэффициент рентабельности капитала (ROE) | Чистая прибыль / Собственный капитал | Определяет отдачу на вложенный капитал |

Аналитические процедуры являются неотъемлемой частью аудита банковских операций, позволяя выявлять аномалии в финансовой отчетности, оценивать экономическое состояние банка и определять потенциальные риски.

Аналитические процедуры в аудите банковских операций можно классифицировать по ряду критериев, включая цель применения, уровень детализации данных и используемые методы анализа (таблица 2).

Таблица 2

Классификация аналитических процедур

| Классификационный признак | Типы аналитических процедур | Описание |

|---|---|---|

| По этапу аудита | Предварительный, текущий, заключительный | Анализ данных перед аудитом, в процессе проверки и при подведении итогов |

| По уровню детализации | Макроэкономический, микроэкономический | Анализ внешних факторов, влияющих на банк, и детальный разбор его отчетности |

| По методу анализа | Трендовый, сравнительный, коэффициентный, регрессионный, факторный | Методы оценки динамики, сравнений с аналогами, расчета коэффициентов, прогнозирования и выявления скрытых взаимосвязей |

Аудиторы используют различные аналитические методы, позволяющие детально изучить финансовое состояние банка и его устойчивость. Наиболее распространенные методы включают горизонтальный, вертикальный, коэффициентный и регрессионный анализ [8, с. 48].

- Горизонтальный анализ – анализ динамики финансовых показателей банка за несколько отчетных периодов. Он позволяет выявить тенденции изменения активов, обязательств, доходности и ликвидности.

- Вертикальный анализ – оценка структуры активов, обязательств и капитала банка. Данный метод используется для изучения соотношений между различными статьями баланса и оценки их влияния на финансовые результаты.

- Коэффициентный анализ – вычисление и интерпретация ключевых финансовых коэффициентов, характеризующих устойчивость, ликвидность и рентабельность банка.

- Регрессионный анализ – статистический метод, позволяющий выявить зависимость между различными финансовыми показателями и прогнозировать их изменения.

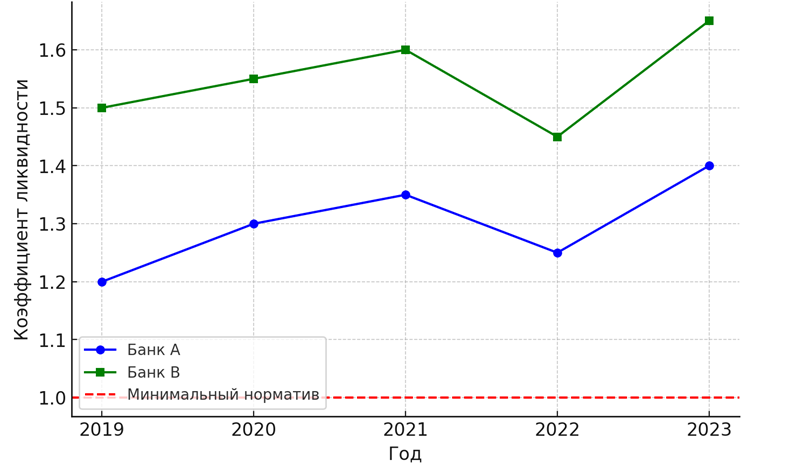

На рисунке 1 показана динамика коэффициента ликвидности банка за последние пять лет.

Рис. 1. Динамика коэффициента ликвидности банков (2019-2023 гг.)

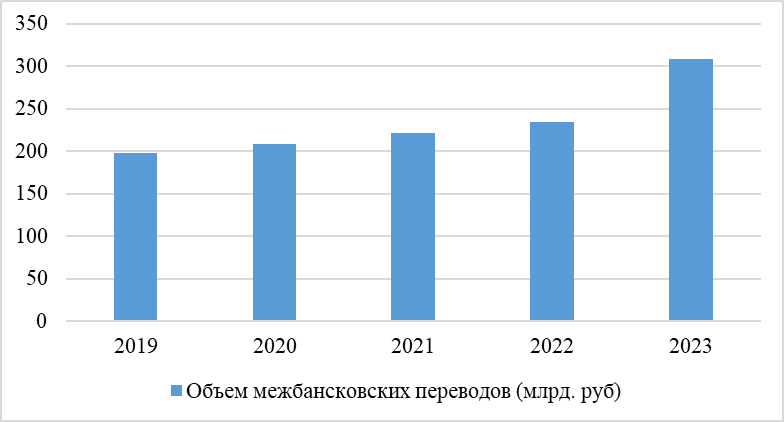

Аудит банковской деятельности требует тщательного анализа транзакций с целью выявления возможных мошеннических операций. Одна из методик включает анализ резких скачков финансовых показателей, несоответствие между связанными счетами и нетипичные объемы транзакций.

На рисунке 2 представлена динамика объемов межбанковских переводов за последние пять лет.

Рис. 2. Динамика межбанковских переводов (2019-2023 гг.)

Одной из ключевых задач банковского аудита является проверка качества кредитного портфеля и выявление потенциальных проблем с возвратом займов. Для этого используется коэффициент невозврата кредитов (NPL – Non-Performing Loans), который показывает долю проблемных кредитов в общем объеме кредитного портфеля [3, с. 42].

Современный банковский аудит сталкивается с рядом вызовов, обусловленных быстрым развитием финансового сектора, изменениями в нормативном регулировании и внедрением цифровых технологий. Несмотря на высокую эффективность аналитических процедур, их практическое применение сопряжено с рядом проблем, связанных с качеством данных, сложностью интерпретации полученных результатов и ограничениями используемых методов. В то же время развитие технологий машинного обучения, больших данных и автоматизированных аудиторских систем открывает новые перспективы для совершенствования методов аналитического анализа в банковском аудите [5, с. 11].

Одной из ключевых проблем является качество входных данных, используемых в аналитическом аудите. Финансовая отчетность банков часто содержит значительные объемы агрегированных данных, искажения которых могут привести к неверным выводам. Несоответствие учетных систем и различие в применяемых стандартах отчетности усложняют процесс сравнения финансовых показателей и затрудняют построение аналитических моделей.

Еще одной проблемой является сложность интерпретации аналитических данных. Применение трендового, регрессионного и факторного анализа требует высокой квалификации аудиторов, а ошибки в построении моделей могут привести к ложным выводам. Кроме того, аналитические процедуры не всегда способны однозначно выявить случаи мошенничества или манипуляций с отчетностью, что требует дополнения традиционными методами аудиторской проверки [4, с. 290].

Аналитические процедуры также сталкиваются с проблемами при адаптации к новым финансовым инструментам и изменениям в банковской деятельности. В последние годы наблюдается активное развитие цифровых банков, криптовалютных транзакций и децентрализованных финансовых платформ, что требует пересмотра методологии аудиторской проверки [7, с. 91].

В таблице 3 представлены основные проблемы аналитического аудита и их влияние на процесс проверки банковских операций.

Таблица 3

Основные проблемы аналитического аудита и их влияние на процесс проверки банковских операций

| Проблема | Описание | Последствия |

|---|---|---|

| Качество данных | Недостаточная точность и достоверность отчетности | Ошибки в расчетах и ложные выводы |

| Сложность интерпретации | Требует высокой квалификации аудиторов | Высокий риск ошибок при анализе |

| Ограниченность методов | Некоторые схемы мошенничества не выявляются аналитическими процедурами | Невозможность точной диагностики нарушений |

| Изменения в нормативной базе | Быстро меняющиеся требования регуляторов | Необходимость адаптации методик аудита |

| Новые финансовые инструменты | Развитие цифровых валют и финтех-стартапов | Аудиторские методы устаревают |

Развитие цифровых технологий и автоматизированных систем анализа открывает новые возможности для повышения эффективности аналитических процедур. Одним из перспективных направлений является использование технологий Big Data, позволяющих обрабатывать массивы финансовой информации и выявлять аномальные транзакции в реальном времени.

Машинное обучение и искусственный интеллект играют все большую роль в аудите банковских операций. Современные алгоритмы позволяют автоматически анализировать финансовые отчеты, выявлять паттерны мошеннических схем и прогнозировать потенциальные риски. Ведущие международные аудиторские компании, такие как Deloitte, PwC и EY, уже внедряют автоматизированные платформы, которые способны значительно ускорить процесс аналитического аудита.

Еще одним перспективным направлением является интеграция блокчейн-технологий в аудиторские процессы. Блокчейн обеспечивает прозрачность финансовых операций и снижает вероятность фальсификации данных, что делает его перспективным инструментом для аудита транзакционной деятельности банков [6, с. 359].

С увеличением сложности банковской деятельности регуляторы уделяют особое внимание совершенствованию аудиторских стандартов. Введение новых требований со стороны Базельского комитета по банковскому надзору и Международной федерации бухгалтеров (IFAC) направлено на унификацию аналитических процедур и повышение их эффективности.

В таблице 4 представлены ключевые направления развития регуляторных стандартов в аудите банковских операций.

Таблица 4

Ключевые направления развития регуляторных стандартов в аудите банковских операций

| Направление | Регулирующий орган | Влияние на аналитический аудит |

|---|---|---|

| Развитие стандартов ISA | IFAC | Требования к унификации аналитических процедур |

| Новые требования Базель III | Базельский комитет | Учет дополнительных рисков в анализе |

| Адаптация к цифровым валютам | Центральные банки | Необходимость анализа криптовалютных операций |

| Автоматизация контроля | Национальные регуляторы | Внедрение цифровых инструментов аудита |

Совершенствование стандартов способствует улучшению методологии аудита, однако требует затрат на адаптацию аналитических инструментов к новым требованиям [1, с. 37].

С учетом текущих тенденций можно выделить несколько ключевых направлений развития аналитических процедур в аудите банковских операций:

- Полная автоматизация анализа банковской отчетности – использование ИИ для моментального выявления аномалий.

- Внедрение блокчейна для проверки транзакций – создание прозрачной системы аудита операций.

- Углубленная регрессионная и факторная аналитика – прогнозирование финансовых рисков с высокой точностью.

- Гармонизация международных аудиторских стандартов – создание единой методологии аналитического аудита.

Развитие технологий и ужесточение регуляторных требований приведут к тому, что аналитические процедуры в банковском аудите станут более точными, оперативными и автоматизированными.

Выводы

Таким образом, применение аналитических процедур в аудите банковских операций является важным инструментом оценки финансового состояния банков, выявления аномалий и управления рисками. Аналитические методы, включая коэффициентный и регрессионный анализ, позволяют оценивать качество кредитного портфеля, выявлять мошеннические операции и прогнозировать финансовую устойчивость банка. Однако на практике аудиторская деятельность сталкивается с рядом проблем, включая низкое качество данных, сложность интерпретации результатов и необходимость адаптации методов к новым финансовым инструментам. Внедрение технологий Big Data, машинного обучения и блокчейна способствует повышению эффективности аудита и снижению рисков финансовых манипуляций. Развитие регуляторных требований требует совершенствования методологии аналитического аудита и интеграции цифровых инструментов в процесс аудиторской проверки. В перспективе автоматизация и стандартизация аналитических процедур обеспечат повышение точности и надежности аудита банковских операций.