Грамотная система управления на предприятии – это залог стабильной работы и устойчивого положения на рынке. Предприятие, которое хочет конкурировать, должно совершенствовать свою систему управления.

Управление – это элемент и одновременно функция организованных систем различной природы (биологических, социальных, технических и др.). Управление обеспечивает сохранение или изменение структуры этих систем, поддержание режима и реализацию цели их деятельности [1].

Управленческий учет, как инструмент управления организацией, позволяет собственнику и руководству предприятия видеть реальную картину происходящего, состояние бизнеса. На основании полученной информации ставятся стратегические и оперативные цели, а также разрабатывается план мероприятий по их достижению.

Определение управленческого учета в отечественной профессиональной литературе является вопросом дискуссионным. Пока не существует (в том числе в законодательных актах, регулирующих бухгалтерский учет) какого-либо определения, которое устраивало бы всех специалистов в этой области.

Мнения авторов разнятся от понимания управленческого учета в узком смысле этого слова, а именно как подсистемы бухгалтерского учета, включающей в себя сбор, регистрацию и обобщение информации, до трактовки его в широком смысле как системы управления предприятием, охватывающей все функции управления: планирование, организацию, собственно учет, контроль, анализ, принятие управленческих решений.

В первом случае управленческий учет рассматривается как некоторое расширение бухгалтерского учета с дополнительным набором аналитик или субсчетов. Во втором – как информационная система, обеспечивающая принятие обоснованных управленческих решений [1].

В качестве примера в книге «Управленческий учет» под редакцией А. Д. Шеремета приводится следующее определение: «Управленческий учет – подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций» [2].

Каверина О. Д. в своей книге «Управленческий учет: системы, методы, процедуры» приводит следующее понятие: «Управленческий учет – информационная система, обеспечивающая сбор, измерение, систематизацию, анализ и передачу информации, необходимой для управления предприятием и для принятия оперативных, тактических и стратегических решений в проблемном или систематическом порядке» [3].

Бюджетирование, как один из инструментов управленческого учета, позволяет повысить эффективность деятельности предприятия: управлять затратами по предприятию, в том числе и по непрофильным активам, прогнозировать финансовый результат, вырабатывать меры по улучшению полученных результатов.

Существует множество моделей бюджетирования и различных методик формирования бюджета организации. Соответственно одни модели применимы для предприятия, другие же не подходят вообще.

При выборе модели бюджетирования необходимо учитывать особенности и специфику деятельности предприятия, для повышения эффективности внедрения системы бюджетирования.

В рамках холдинга, в интересах управляющей компании и в целом в сложноструктурированных компаниях необходима систематизация и консолидация данных по предприятиям с различной номенклатурой выпускаемых изделий, выполняемых работ и оказываемых услуг.

Постановка управленческого учета и его синхронизация с бухгалтерским учетом позволит определять доходы, расходы и прибыль будущих периодов предприятия, их стоимости для оптимизации расходов, финансовых ресурсов, создания эффективной системы управления финансами, повышения управляемости предприятием и финансовой дисциплины персонала.

Благодаря внедрению бюджетного управления возможно решение следующих основных задач:

- обеспечение прозрачности системы управления финансами, позволяющей достигать поставленных целей;

- осуществление планирования деятельности предприятия, нацеленной на конкретный результат;

- обеспечение функциональной связи текущей деятельности со стратегическими целями и задачами предприятия;

- обеспечение взаимосвязи между производственными, экономическими и финансовыми показателями предприятия и их отдельных подразделений;

- формирование планов и отчетов различного назначения с необходимым уровнем аналитики;

- решение смежной задачи финансового планирования – ценообразования;

- формализация процесса сбора, формирования, согласования и утверждения бюджетных показателей.

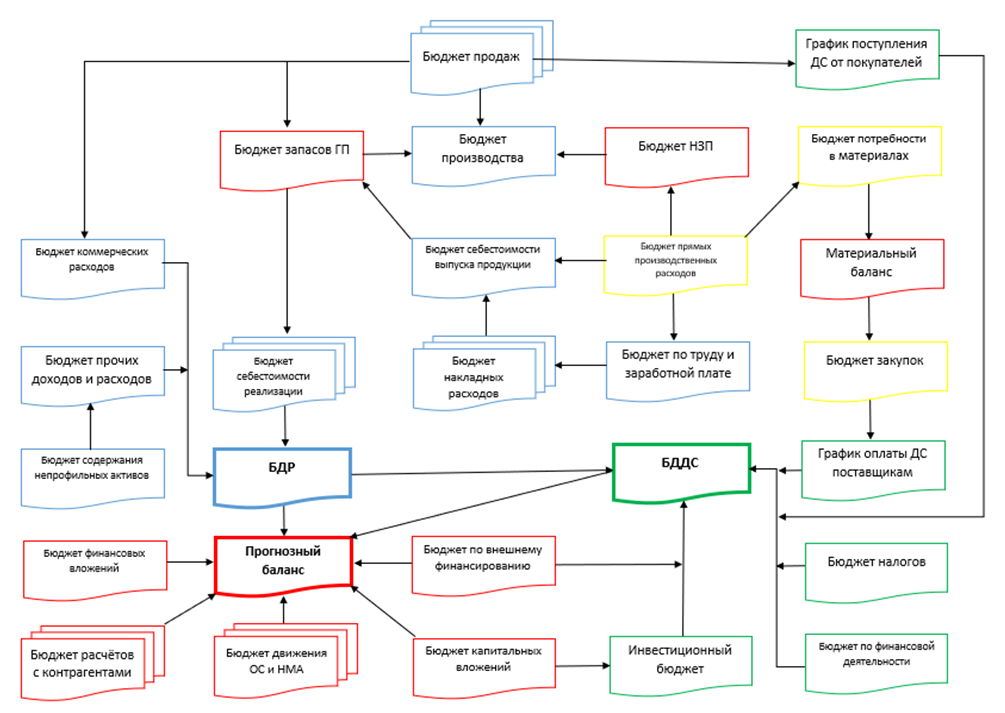

Предлагаемая организационно-экономическая модель внедрения системы бюджетирования в сложноструктурированных компаниях построена на бюджетных формах (рис. 1) в формате таблиц Excel.

Рис. 1. Модель бюджетирования

Единая система бюджетирования разработана для консолидации данных в рамках управляющей компании и в интересах собственника, позволяющая учесть особенности и специфику видов деятельности предприятий, при принятии управленческих решений.

В рамках системы бюджетирования разрабатывается справочник статей затрат и их кодировка, для учетной системы предприятий, с целью систематизации данных бухгалтерского и управленческого учета, которая составляет практическую значимость.

Применение единых статей затрат для учетной системы предприятия (например, 1С: Предприятие – версия 8.3, 1С: ERP) позволит управляющей компании консолидировать данные в рамках холдинга и повысить тем самым эффективность управления затратами.

Единые статьи затрат, предназначенные для аналитического учета, по счетам бухгалтерского учета [5]:

- 20 «Основное производство»,

- 23 «Вспомогательное производство»,

- 25 «Общепроизводственные расходы»,

- 26 «Общехозяйственные расходы»,

- 28 «Брак в производстве»,

- 29 «Обслуживающие производства и хозяйства»,

- 44 «Коммерческие расходы»,

- 91 «Прочие доходы и расходы».

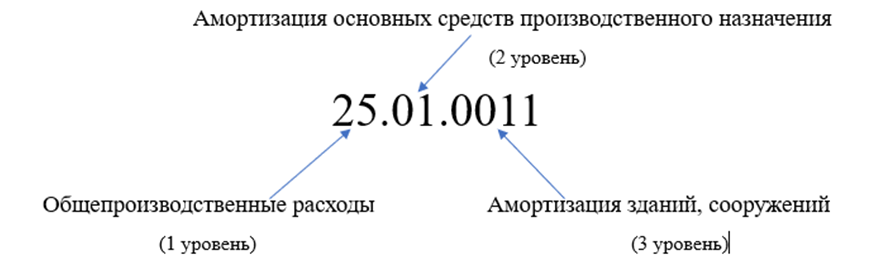

Каждый элемент статьи затрат имеет свое наименование, код и иерархическую группировку.

AA.BB.CCCC – формат кодировки элементов статей затрат в учетной системе предприятий, где:

AA – код 1 уровня. Значение соответствуют номеру счета бухгалтерского учета: 20 – основное производство, 25 - общепроизводственные расходы и т. д.

BB – код 2 уровня. Значения соответствуют порядковому номеру статей затрат. Классифицируются, исходя из кодировки, соответствующей порядковому номеру статей затрат от 01 до 99, и применяются для затратных счетов 25, 26, 44. Для счетов 20, 23, 28, 29, 91 на данном уровне присваивается код 00.

CCCC – код 3 уровня. Значения соответствуют порядковому номеру элемента затрат, применяется следующая группировка:

- Материальные затраты (0100) находятся в диапазоне материальных затрат от 0101 до 0199;

- Затраты на оплату труда (0200) – в диапазоне от 0201 до 0299;

- Страховые взносы на обязательное социальное страхование (0300) – в диапазоне от 0301 до 0399;

- Затраты на командировки (1000) – в диапазоне от 1001 до 1099;

- Прочие прямые расходы (1100) – в диапазоне от 1101 до 1199;

- Затраты по работам (услугам), выполняемым (оказываемым) сторонними организациями (1200) – диапазоне от 1201 до 1299;

- и т. д.

Для возможности группировки затрат с разной степенью детализации в справочнике статей затрат учётной системы предприятия создаются папки 1-го и 2-го уровня с соответствующим кодом и названием.

Например, папка 1-го уровня – 25 Общепроизводственные расходы, папка 2-го уровня (внутри папки 1-го уровня) – 25.01 Амортизация основных средств производственного назначения (рис. 2).

Рис. 2. Кодировка справочника статей затрат

Для однозначного понимания и отнесения тех или иных затрат по элементам, всеми участниками процесса бюджетирования, представлено описание справочника статей затрат.

Система управленческого учета позволяет получать объективную и качественную информацию о деятельности предприятия, которая является основой для принятия управленческих решений.

Бюджетирование позволяет организовать устойчивую работу предприятия и добиться повышения эффективности деятельности организации.

Идеальной системы бюджетирования не существует и все имеющиеся модели бюджетирования, описанные в научной литературе, носят рекомендательный характер. Отсутствуют методики, с помощью которых можно выбрать идеальную модель бюджетирования.

Поэтому на постоянной основе происходит мониторинг бюджетных форм, анализ плановых и фактических данных предприятия, пересмотр справочника статей затрат, с введением новых статей, которые максимально учитывают специфику деятельности организации и требования, которые предъявляются к предприятию, для учета тех или иных затрат.

.png&w=640&q=75)