В условиях рыночной экономики повышается самостоятельность предприятия, а также их экономическая и юридическая ответственность. Резко возрастают значение финансовой устойчивости субъектов хозяйствования, а также повышение их конкурентоспособности.

Умение эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе. Максимизация прибыли и повышение эффективности производства является главной целью предприятия в рыночных условиях, условиях самоокупаемости и самофинансирования предприятий.

Учётом затрат на производство ведётся на основе группировки затрат, входящих в себестоимость продукции, по калькуляционным статьям. Обеспечивает полное и своевременное выявление всех затрат на производство; контроль за выполнением заданий по снижению себестоимости, за соблюдением норм расхода сырья, материалов, топлива, энергии и т.д.; выявление резервов снижения себестоимости продукции и работ. Затраты на производство - часть расходов организации, связанных с производством продукции, выполнением работ и оказанием услуг, т.е. с обычными видами деятельности.

Сельское хозяйство как отрасль экономики характеризуется рядом особенностей, которые в основе своей определяются действием естественных факторов.

Основным источником информации об экономической деятельности сельскохозяйственных предприятий являются данные, содержащиеся в бухгалтерском учете. Бухгалтерский учет в сельском хозяйстве призван давать необходимые сведения о ходе производственных процессов, содействовать обеспечению сохранности собственности, росту рентабельности, повышению эффективности и улучшению качества работы.

Специфичность сельскохозяйственного учета прежде всего в том, что процесс производства здесь связан с живой природой, землей и живыми организмами – животными и растениями, выступающими в качестве предметов труда.

Вследствие перерывов, вызываемых естественными климатическими условиями, производственный цикл в сельском хозяйстве намного длительнее, чем в других отраслях.

Особенности бухгалтерского учета на сельскохозяйственных предприятиях, определяемые особенностями отрасли, можно свести к следующему:

- важность обеспечения точного учета земельных угодий и вложений, осуществляемых в землю.

- в качестве специфических средств производства в сельском хозяйстве выступают живые организмы

- бухгалтерский учет должен обеспечить достоверный учет весьма специфичной деятельности всего многообразного арсенала мобильных машин и механизмов

- в бухгалтерском учете на сельскохозяйственных предприятиях возникает необходимость разграничивать затраты по производственным циклам, которые не совпадают с календарным годом: затраты прошлых лет под урожай текущего года, затраты текущего года под урожай будущих лет, затраты по выращиванию молодняка и откорму животных и т. п.;

- отражение сезонности работ и затрат в бухгалтерском учете. Влияние естественно-климатических факторов особенно проявляется в растениеводстве: основные работы выполняют в период сева и уборки урожая;

- сельскохозяйственное производство пространственно рассредоточено и ведется на больших площадях. Здесь используют в основном мобильную сельскохозяйственную технику.

- сельскохозяйственные предприятия сами воспроизводят в натуре часть средств производства.

- биологические особенности сельскохозяйственного производства связаны с тем, что от одной культуры или вида животных получают одновременно несколько видов продукций. Технологический процесс в растениеводстве состоит из нескольких этапов:

- подготовка к посеву (пахота, боронование, культивация т.д.);

- посев (посадка);

- уход за растениями;

- уборка урожая.

Производственные затраты осуществляются неравномерно и в разное время года. Выход продукции обусловлен сроками созревания растений и происходит в период уборки урожая.

Объектами учета затрат в растениеводстве являются сельскохозяйственные культуры, группы однородных по технологии выращивания культур; виды работ незавершенного производства; затраты, подлежащие распределению; прочие объекты.

Готовую продукцию растениеводства, полученную в результате сбора урожая, приходуют в течение года по плановой себестоимости на основании соответствующих первичных и сводных документов с кредита субсчета 8110 субсчет «Растениеводство» на счета учета готовой продукции либо материальных ценностей.

Фактические затраты на производство продукции можно определить только в конце отчетного года после закрытия счетов учета вспомогательных производств и хозяйств, общепроизводственных и общехозяйственных расходов. Важнейшая особенность растениеводства состоит в том, что производственный процесс по возделыванию многих сельскохозяйственных культур не ограничен календарным годом. Практически первые две группы затрат с началом календарного года объединяются.

В итоге в каждый момент времени в учете выделяются затраты под урожай текущего года и затраты под урожай будущих лет.

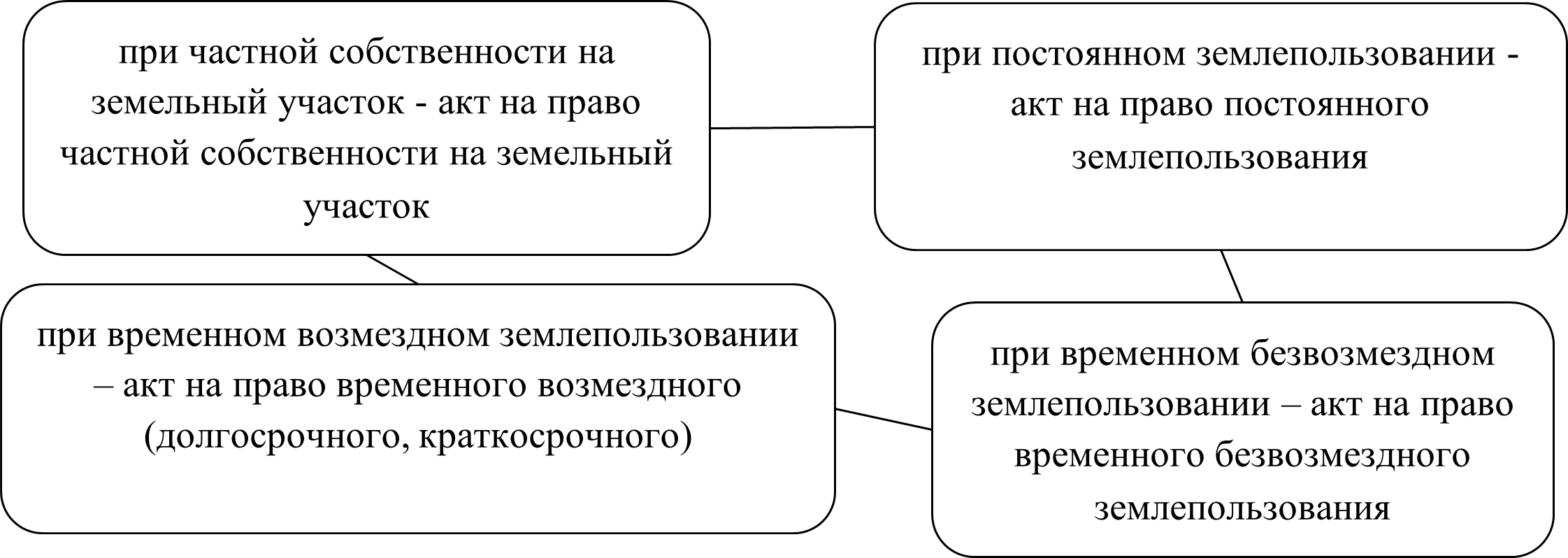

Документами, удостоверяющими право на земельный участок, выдаваемыми территориальными органами по управлению земельными ресурсами, являются (рисунок 1).

Рис. 1. Документы, удостоверяющие право на земельный участок

Документы, удостоверяющие право на земельный участок, должны содержать идентифицирующие сведения, необходимые для целей ведения земельного и правового кадастров. Формы документов, удостоверяющих право на земельный участок, утверждаются Правительством РК.

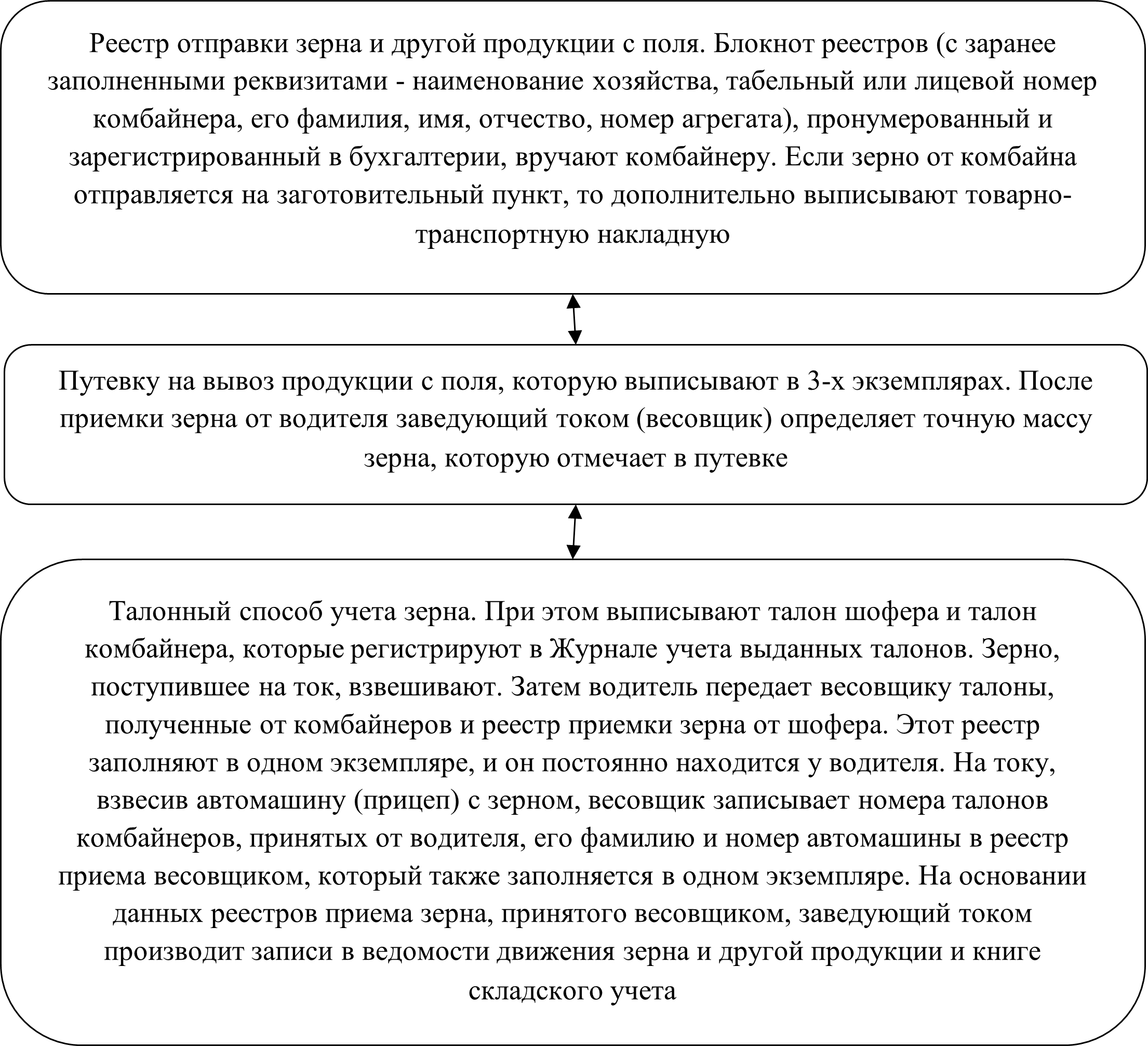

Для оформления отправки зерновой продукции с поля в места хранения хозяйства могут применять (рисунок 2).

Рис. 2. Методы оформления отправки зерновой продукции с поля в места хранения хозяйства

Затраты под урожай будущих лет учитывают на отдельных аналитических счетах по видам работ, поскольку в момент производства большей их части еще неизвестно, к возделыванию каких культур они относятся.

Все затраты по НЗП в первый год учитывают по тем же статьям, что и затраты под урожай текущего года. В том случае, когда часть НЗП включают в затраты под культуры урожая текущего года частями, следовательно, отражают в течение нескольких лет, в последующие годы такие затраты учитывают комплексной статьей.

Затраты НЗП на культуры урожая текущего года списывают следующим образом. Все расходы на посев озимых культур перечисляют по каждой статье в отдельности на аналитические счета озимых культур соответствующего года.

Таким образом, расходуя материальные, трудовые и финансовые ресурсы в процессе производства, предприятие формирует себестоимость изготовленной продукции, что, в конечном счете, при прочих равных условиях существенно влияет на финансовый результат работы предприятия.

Правильная организация учета затрат на производство, с одной стороны, обеспечивает действенный контроль за эффективным использованием на предприятии материальных, трудовых и финансовых ресурсов а, с другой стороны, позволяет предприятию избежать конфликтных ситуаций во взаимоотношениях с налоговыми органами при решении вопросов налогообложения прибыли.

Заключение

Учет затрат производства является ключевым и наиболее сложным элементом формирования и развития каждого предприятия, охваченного системой бухгалтерского финансового учета.

Именно от тщательного изучения затрат и успешного практического применения будет зависеть рентабельность производства в целом и отдельных видов продукции, выявление резервов снижения себестоимости, определения цен на продукцию, а также обоснование решения о производстве новых видов продукции и снятие с производства устаревших.