Обеспечение экономической безопасности предприятия является одной из важнейших задач любого экономического субъекта. Целью каждой организации является получение максимально возможной прибыли, но в условиях нестабильного финансового состояния это становится труднодостижимым. Это объясняется тем, что на современном этапе развития существует ряд угроз, которые могут отрицательно повлиять на экономическую безопасность предприятия. Чтобы минимизировать риски, каждое предприятие должно обеспечить грамотный и профессиональный внутренний контроль в экономической сфере своей деятельности.

Рассмотрим основные определения внутреннего контроля организации, представленные в таблице (табл. 1).

Таблица 1

Определения понятия «Внутренний контроль организации»

| Автор | Понятие |

|---|---|

| Колодин Д. М. | Внутренний контроль – это система мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций» [3, с. 16]. |

| Мельник М. В. | Внутренний контроль – одна из основных функций управления, представляющая собой систему постоянного мониторинга и проверки хозяйственной деятельности организации, необходимый для оценки правильности и эффективности принятых управленческих решений, выявления отклонений и своевременного их устранения, снижения рисков его деятельности и управлению ими [4, с. 45]. |

| Волков А. Г. | Внутренний контроль – это процесс, который направлен на достижение целей организации и который является результатом действий руководства по планированию, организации, контролю деятельности компании в целом и ее отдельных подразделений [2, с. 60]. |

Обобщая приведённые выше определения, можно определить, что внутренний контроль является основополагающей управленческой функцией в организациях, который позволяет сопоставлять фактические показатели деятельности с плановыми, выявлять отклонения, определять их причины и оценивать влияние на предприятие. Целью внутреннего контроля является оценка рисков и предотвращение негативных последствий для организации.

Внутренний контроль направлен на обеспечение законности и достоверности хозяйственных решений, а также включает прямое воздействие на производственные процессы для достижения оптимальных конечных результатов. Контроль в организации, желающей стабильно функционировать, должен включать в себя несколько основных функций, представленных в таблице (табл. 2).

Таблица 2

Функции внутреннего контроля

| Функции | Характеристика |

| Диагностическая | Позволяет оценивать ключевые тенденции, анализировать и предотвращать возможные риски, связанные с экономической безопасностью организации. |

| Стимулирующая | Направлена на повышение как человеческого потенциала, так и на совершенствование профессиональных навыков работников, что в последствии оказывает влияние на качество выполняемых работ, независимо от подразделения организации. |

| Корректирующая | Предполагает использование контроля, как инструмента, стимулирующего внесения необходимых изменений и поправок в систему управления денежными потоками предприятия. |

В настоящее время основным нормативным документом, который дает разъяснения и помогает в построении системы внутреннего контроля в организации, является информационный документ Министерства финансов Российской Федерации № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» [1].

В соответствии с указанным документом Минфин России дает следующее определение понятию внутренний контроль и определяет его суть в следующем: «Внутренний контроль – процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает:

- эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов;

- достоверность и своевременность бухгалтерской (финансовой) иной отчетности;

- соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета».

Основные компоненты представлены на рисунке ниже (рис. 1).

Рис. 1. Компоненты системы внутреннего контроля

Оценка рисков, как элемент внутреннего контроля заключается в идентификации, анализе и оценке рисков, которые могут повлиять на достижение целей организации. Оценка рисков помогает определить потенциальные угрозы и возможности, которые могут возникнуть в результате внешних или внутренних факторов.

Процедуры внутреннего контроля включают в себя установление и поддержание стандартов, процессов и процедур, которые направлены на соблюдение политик и достижение целей организации. Процедуры внутреннего контроля включают стратегии по управлению рисками, контролю и мониторингу бизнес-процессов.

Информация и коммуникация, как компонент внутреннего контроля связан с обеспечением доступности, достоверности и своевременности информации, необходимой для принятия управленческих решений. Кроме того, он также включает в себя обеспечение того, чтобы информация о внутренних контрольных процедурах была доступна и понятна соответствующим сотрудникам.

Оценка внутреннего контроля представляет собой процесс непрерывной оценки эффективности внутренних контрольных мероприятий, чтобы обеспечить их соответствие целям организации и адекватное управление рисками.

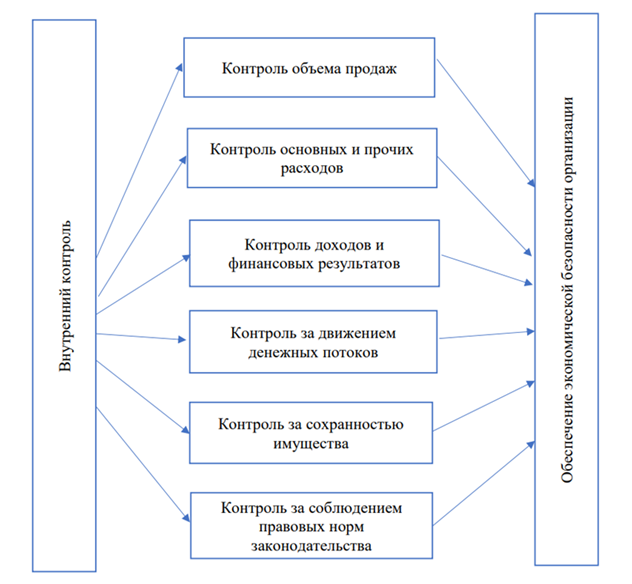

Контрольная среда – это обстановка, в которой функционируют внутренние контрольные процедуры. Внутренний контроль включает в себя факторы, такие как этика, обязательства, структура управления, уровень компетентности и мотивация персонала (рис. 2).

Рис. 2. Место внутреннего контроля в обеспечении экономической безопасности организации

Внутренний контроль является неотъемлемой частью функциональной области системы экономической безопасности и в то же время является самостоятельной областью каждого направления и этапа процесса управления. Каждая управленческая функция интегрируется с внутренним контролем, основной целью которого является поддержание органов управления и обеспечение экономической безопасности организации.

К основной цели внутреннего контроля следует отнести проведение независимых проверок и консультаций по вопросам надежности и эффективности функционирования системы управления рисками, системы экономический безопасности, корпоративного управления, текущей деятельности и информационных систем организации для обеспечения достоверности информации о финансово-хозяйственной деятельности организации, повышения эффективности, сохранности активов организации и соответствия требованиям законодательства, внутренних нормативных актов организации.

Цель раскрывается в задачах внутреннего контроля, к которым следует отнести:

- соответствие деятельности организации принятым целевым установкам и стратегии;

- обеспечение финансовой, экономической, рыночной устойчивости организации;

- прогноз состояния и поведения объекта или его части на определенный будущий период;

- модификация состояния и поведения объекта (или его части) таким образом, чтобы в случае изменения внешних условий в допустимых рамках были бы обеспечены необходимые и оптимальные значения показателей объекта (или его части);

- полнота и точность первичных учетных документов, а также гарантия качества первичной информации для обеспечения успешности руководства и принятия рациональных управленческих решений;

- рациональность и экономичность использования всех видов ресурсов;

- соблюдение работниками организации установленных руководством требований, правил и процедур (при наличии кодекса корпоративного управления организации, соответствующих номенклатур дел, положений о подразделениях, трудовых договоров и должностных инструкций, правил безопасности, этических норм и правил поведения, учетной политики, оформленной в соответствии с законодательством и потребностями бизнеса;

- соблюдение требований законодательства.

Таким образом, внутренний контроль представляет собой процесс, который направлен на подтверждение того, что деятельность экономического субъекта позволяет достигать финансовых целей, операционных целей, сохранять активы, предоставлять верную и своевременную финансовую отчетность, а также соблюдать законодательство. Целью внутреннего контроля является проведение независимых проверок и консультаций по вопросам надежности и эффективности функционирования системы управления рисками, системы экономический безопасности, корпоративного управления, текущей деятельности и информационных систем организации для обеспечения достоверности информации о финансово-хозяйственной деятельности организации, повышения эффективности, сохранности активов организации и соответствия требованиям законодательства, внутренних нормативных актов организации.

Внутренний контроль является неотъемлемой частью экономической безопасности организации, поскольку помогает предотвратить финансовые потери, уменьшить риск мошенничества и ошибок, а также обеспечивает соблюдение законодательства и стандартов. Внутренний контроль способствует эффективному управлению ресурсами, защите активов и обеспечивает достоверность финансовой отчетности, что важно для сохранения доверия со стороны инвесторов, партнеров и клиентов.