Основные характеристики и подходы к определению экономической безопасности коммерческого банка.

Экономическая безопасность коммерческого банка является ключевым аспектом его деятельности, поскольку она определяет его способность обеспечивать финансовую стабильность и защищать интересы клиентов в условиях изменчивой экономической среды и возникающих угроз.

Сущность экономической безопасности коммерческого банка заключается в обеспечении его финансовой устойчивости, оптимального использования его ресурсов для предотвращения угроз коммерческим банкам, максимизации прибыли, защите от внешних и внутренних угроз, эффективном управлении рисками, сохранении доверия клиентов создания условий для эффективного, стабильного функционирования. Все вышеперечисленное требует комплексного подхода к управлению рисками, эффективной защиты от финансовых преступлений, а также укрепления внутренних процессов и систем управления [3, с. 1296-1299].

Экономическая безопасность коммерческого банка является совокупным понятием, которая связана с внутренним состоянием самой кредитной организации, а также с влиянием внешней среды, с её субъектами, с которыми кредитная организация вступает во взаимодействие при осуществлении хозяйственной деятельности. Также, экономическая безопасность коммерческого банка является важным аспектом их деятельности, определяющим их способность обеспечивать устойчивое и надежное функционирование в условиях финансовых рисков и внешних угроз. Понятие экономической безопасности коммерческого банка включает в себя ряд ключевых характеристик и подходов, которые позволяют оценить его финансовую устойчивость, способность к адаптации к изменяющимся условиям рынка и защите интересов клиентов и акционеров.

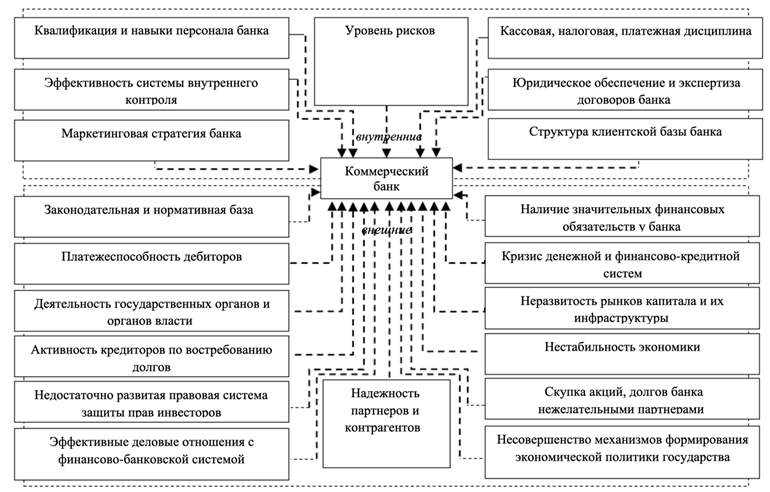

Деятельность банка представляет собой комплекс взаимосвязанных хозяйственных процессов, зависящих от многочисленных и разнообразных факторов. Изменения внутренней и внешней ситуации деятельности банков, которые формируются под влиянием ряда факторов, обусловливают появление опасностей, которые, как правило, носят экономический характер. Факторы, влияющие на экономическую безопасность коммерческого банка подробно представлены на рисунке [1].

Рис. Факторы, влияющие на экономическую безопасность коммерческого банка

Основной целью обеспечения экономической безопасности коммерческого банка является создание основы и перспектив развития независимо от объективных и субъективных факторов угрозы, а также достижение максимальной стабильности его функционирования. Это особенно актуально в реальном мире экономической непредсказуемости.

Подходы к определению экономической безопасности коммерческого банка варьируются от учета внешних и внутренних факторов, включая макроэкономические условия, регулирование законодательства, рыночные тенденции, технологические инновации, до внутренних процессов и систем управления рисками. Важно понимать, что подход к определению экономической безопасности должен быть комплексным и учитывать множество факторов, влияющих на стабильность банка.

Угрозы экономической безопасности банка – это разнообразные факторы, события или обстоятельства, которые могут нанести ущерб финансовой устойчивости, репутации или операционной деятельности банка. Эти угрозы могут проистекать из различных источников, включая внешние экономические факторы, внутренние организационные недостатки, технологические изменения, регуляторные изменения, а также человеческие ошибки или намеренные действия. Внешние и внутренние угрозы экономической безопасности коммерческого банка имеют различные характеристики и источники. Рассмотрим каждый тип угрозы подробнее в таблице.

Таблица

Угрозы экономической безопасности коммерческого банка

| Внешние угрозы | Внутренние угрозы |

Экономические кризисы. Внешние экономические факторы, такие как резкое падение экономической активности, инфляция, изменение курсов валют и т. д., могут создать серьезные угрозы для финансовой устойчивости банка. | Организационные недостатки. Неэффективное управление, несоответствие стратегии банка рыночным условиям, недостаточная прозрачность в деятельности и конфликты интересов могут создать угрозы для стабильности банка. |

Политическая нестабильность. Геополитические конфликты, изменения в политическом режиме или негативные действия правительственных органов могут привести к нестабильности в финансовой среде и угрожать экономической безопасности банка. | Человеческие ошибки. Ошибки персонала, как намеренные, так и случайные, могут привести к финансовым потерям, утечкам данных или иным негативным последствиям для банка. |

Технологические изменения. Развитие технологий, включая киберугрозы, могут угрожать безопасности банковских данных и информационных систем, а также привести к потере конкурентоспособности банка. | Недостаточная безопасность информации. Недостаточные меры по защите информации и данных могут сделать банк уязвимым для кибератак и утечек конфиденциальной информации. |

Конкуренция. Действия конкурентов, такие как предложение более выгодных условий или инновационных продуктов, могут угрожать позициям банка на рынке и его финансовой устойчивости. | Корпоративная культура. Отсутствие этических стандартов, несоблюдение внутренних правил и процедур, а также недостаточное внимание к корпоративной ответственности могут создавать угрозы для репутации и доверия к банку. |

Риск в контексте экономической безопасности коммерческого банка представляет собой вероятность возникновения потерь или неблагоприятных событий, которые могут оказать негативное воздействие на финансовую стабильность, операционную деятельность и репутацию банка.

Риски и экономическая безопасность банка тесно связаны между собой. Риски могут создавать угрозы для экономической безопасности, в то время как эффективное управление рисками позволяет минимизировать ущерб и обеспечивать устойчивость банка. Анализ рисков помогает банку выявлять уязвимые места, прогнозировать потенциальные угрозы и разрабатывать стратегии и меры для их смягчения или предотвращения [2].

Финансовые риски в системе банковских рисков занимают особое место. Они влияют на объемы, структуру пассивов и активов, на конечные результаты деятельности банка, например показатели ликвидности, рентабельности, платежеспособности и на размер капитала банка.

К финансовым рискам относятся следующие виды рисков: кредитный риск, валютный риск, процентный риск, риск ликвидности, рыночный риск, риск инфляции и риск неплатежеспособности.

Анализ рисков и угроз является ключевым этапом в организации системы обеспечения экономической безопасности коммерческого банка. Этот этап представляет собой систематический подход к выявлению потенциальных опасностей и возможных негативных сценариев, которые могут оказать влияние на финансовое положение и стабильность банка. Введение данного этапа позволяет банку оценить свои риски и уязвимости, а также принять соответствующие меры по их управлению и минимизации. Данный анализ позволит банку лучше понять свою ситуацию, принять более обоснованные решения и разработать эффективные стратегии управления рисками, направленные на обеспечение его стабильности и устойчивости в современной динамичной экономической среде [4, с. 324-326].

Система организации обеспечения экономической безопасности коммерческого банка.

Обеспечение экономической безопасности является фундаментальной задачей для коммерческого банка, поскольку это обеспечивает его устойчивость в условиях динамичной и нестабильной финансовой среды. Экономическая безопасность позволяет банку минимизировать риски несостоятельности, обеспечивать доверие своих клиентов и инвесторов, сохранять ликвидность и эффективно реагировать на внешние вызовы и изменения в экономической политике.

Эффективное внедрение системы обеспечения экономической безопасности является критическим этапом в стратегии управления рисками коммерческого банка. Этот процесс представляет собой комплексную деятельность, направленную на создание и внедрение системы, которая обеспечивает защиту финансовых активов и операционной деятельности банка от различных угроз и рисков. Внедрение такой системы включает в себя несколько ключевых этапов, начиная от планирования и заканчивая мониторингом и оценкой ее эффективности [5, с. 34-39].

Вывод

Экономическая безопасность коммерческого банка играет решающую роль в его устойчивости в долгосрочном периоде развитии. Стремление к обеспечению финансовой устойчивости, защите от различных угроз и рисков, а также сохранению доверия клиентов требует постоянного внимания и эффективного управления. Постоянное совершенствование в области кибербезопасности, улучшение внутренних процессов и систем управления, а также стремление к соблюдению высоких стандартов корпоративного управления помогают банкам достичь и поддерживать высокий уровень экономической безопасности. Коммерческие банки должны стремиться к разработке и внедрению передовых практик управления рисками, укреплению кибербезопасности, а также поддерживать высокие стандарты корпоративного управления и этического поведения. Только такие меры могут обеспечить экономическую безопасность банка в современных условиях динамичного и конкурентного банковского сектора. Эффективное управление рисками является неотъемлемой частью стратегии коммерческого банка и позволяет ему обеспечить стабильность, устойчивость и конкурентоспособность в долгосрочной перспективе.