Актуальность научного исследования обусловлена влиянием сразу нескольких факторов:

- во-первых, бухгалтерский учет обеспечивает информационную основу составления финансовой отчетности, где дебиторская и кредиторская задолженность являются одними из ключевых статей баланса;

- во-вторых, в современной экономике России наблюдается увеличение просрочки дебиторской и кредиторской задолженности, из-за чего ухудшается финансовое состояние бизнеса;

- в-третьих, современные реалии стимулируют использование новейших технологий, которые обеспечивают совершенствование учета и анализа дебиторской и кредиторской задолженности.

Теперь перейдем к теоретическим аспектам, влияющих на особенности бухгалтерского учета и анализа дебиторской и кредиторской задолженности организаций.

Организация бухгалтерского учета на предприятии повышает эффективность стратегического управления, определяя его недостатки и проблемы. Для каждого субъекта хозяйствования важно проведение надежного бухгалтерского учета, результатом которого является финансовая отчетность. Она используется в целях информационно-аналитической поддержки принятия управленческих решений стратегического менеджмента, определяя стратегию развития бизнеса в дальнейшем.

На сегодняшний день бухгалтерский учет дебиторской и кредиторской задолженности является важнейшим элементом обеспечения финансовой безопасности коммерческой деятельности. И для того, чтобы платежеспособность и обеспеченность финансовыми ресурсами у организаций России были на высоком уровне, важно проводить учет дебиторской и кредиторской задолженности – одной из главных статей бухгалтерского баланса любого предприятия.

Вместе с тем, в современной практике бухгалтерского учета дебиторской и кредиторской задолженности бывают частыми следующие ошибки:

- Преднамеренные злоумышленные действия, искажающие финансовую отчетность.

- Раскрытие неполной информации и отсутствие объективности и достоверности в полученных данных учета дебиторской и кредиторской задолженности.

- Низкая степень учета характеристики сферы экономической деятельности организации.

В современной практике совершенствования бухгалтерского учета дебиторской и кредиторской задолженности важно анализировать большие массивы финансовых данных, анализируя платежеспособность дебиторов и кредиторов, выявляя факторы, приводящие к изменению финансового состояния организаций.

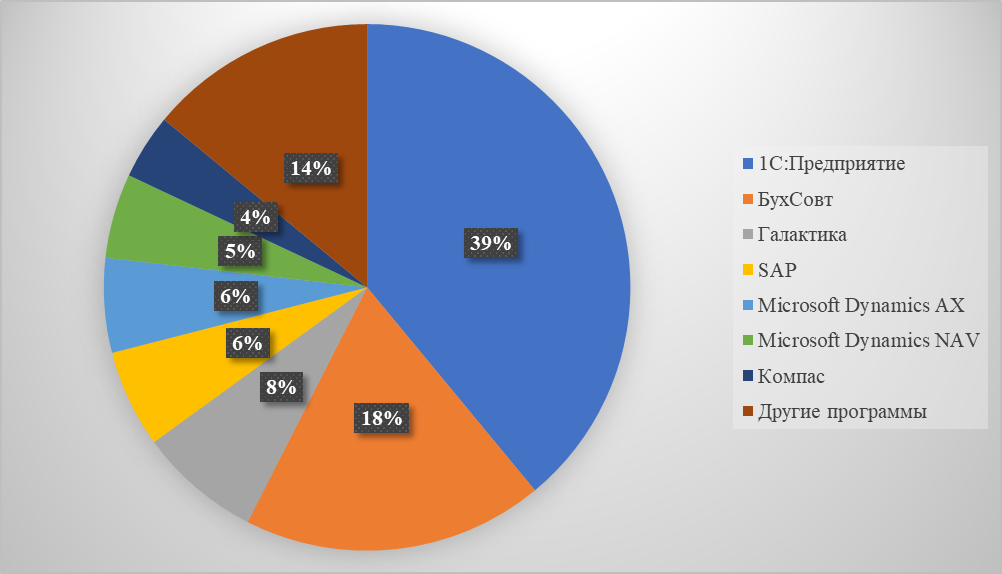

Поэтому главным направлением развития бухгалтерского учета дебиторской и кредиторской задолженности в практике предприятий России является цифровизация учетной работы. Для этого используются информационные системы, предлагаемые различными IT-компаниями. Структура рынка программного обеспечения для цифровизации бухгалтерского учета в основном состоит из продуктов «1С: Предприятие» (рис.).

Рис. Структура рынка программного обеспечения для цифровизации бухгалтерского учета в России, в % [1]

Помимо бухгалтерского учета, важно проводить анализ дебиторской и кредиторской задолженности. Ее система включает в себя следующие элементы, как:

- разработка решений, связанных с учетом факторов внешней среды и экономической нестабильности, чтобы учитывать их в управлении дебиторской и кредиторской задолженностью;

- оценка финансовых убытков и потерь организации от неэффективного управления дебиторской и кредиторской задолженностью, когда инкассаторы не способны вернуть средства;

- проведение бухгалтерского и управленческого учета изменения статьи дебиторской и кредиторской задолженности в балансе, факторов, влияющих на их рост или снижение;

- организация алгоритма работы с дебиторами, где проводится оценка их экономического состояния и финансовой платежеспособности для определения вероятности возврата задолженности.

В управлении дебиторской задолженностью организации важное место занимает информационно-аналитическое обеспечение. Важно проводить сбор финансовой информации и проведение экономического анализа состояния дебиторской задолженности и дебиторов в режиме постоянного наблюдения. Это позволяет ранжировать дебиторов и покупателей, выстраивая отношения с наиболее надежными и платежеспособными партнерами и контрагентами [3, с. 1-13].

Процедура оценки эффективности механизма управления кредиторской задолженностью в коммерческой организации строительства позволяет определить факторы, имеющие негативное влияние на качество использования кредитных ресурсов в хозяйственной и финансовой деятельности. Благодаря этому проводится разработка управленческих решений в виде мероприятий, повышающих эффективность данного механизма управления, чтобы обеспечить высокий уровень финансовой устойчивости бизнеса в современных условиях экономики [4, с. 45].

Однако с учетом современных условий экономического кризиса в России формируется ряд актуальных проблем, связанных с управлением дебиторской задолженностью. К ним относятся [2, с. 382-388; 5, с. 1-8]:

- Рост просроченной дебиторской задолженности, увеличение которой свидетельствует о финансовой неустойчивости российских организаций.

- Снижение покупательной способности потребителей, что сказывается на сроках и частоте оплаты поставленной продукции, увеличивая задолженность дебиторов.

- Отсутствие у организаций регламента работы с дебиторской задолженностью и недоступность информации о сроках расчетов дебиторов.

- Не разработана система внутреннего контроля за дебиторской задолженностью.

- Отсутствие у организаций разработанной методологии оценки кредитоспособности и платежеспособности дебиторов, а также надежности контрагентов.

Таким образом, организация бухгалтерского учета и анализа дебиторской и кредиторской задолженности обеспечивает информационно-аналитическую поддержку системы финансового управления предприятия, контролируя оптимальное соотношение дебиторской и кредиторской задолженности, чтобы это не имело негативного влияния на устойчивость и экономическую безопасность бизнеса.