Введение

В современном мире управление затратами и оптимизация себестоимости продукции являются неотъемлемой частью ведения эффективного производства. Контроль над затратами и правильный выбор метода подсчета себестоимости продукции позволяют принимать обоснованные решения в процессе сокращения издержек, тем самым повышая эффективность производства и конкурентоспособность.

В данной научной статье рассмотрены различные методы калькулирования себестоимости продукции, включая нормативный метод, попередельный метод, попроцессный метод и позаказный метод.

Основой для исследования являются теоретические и практические работы в области управления затратами и калькулирования себестоимости продукции. Методологическую базу исследования составляют анализ и сравнение данных.

Целью работы является изучение, сравнение и анализ различных методов калькулирования себестоимости продукции, а также определение их применимости для различных видов производств.

Методы учета затрат и калькулирования себестоимости

Калькулирование себестоимости – один из важнейших процессов на любом производстве, он позволяет оценить стоимость проекта и оценить его экономическую целесообразность.

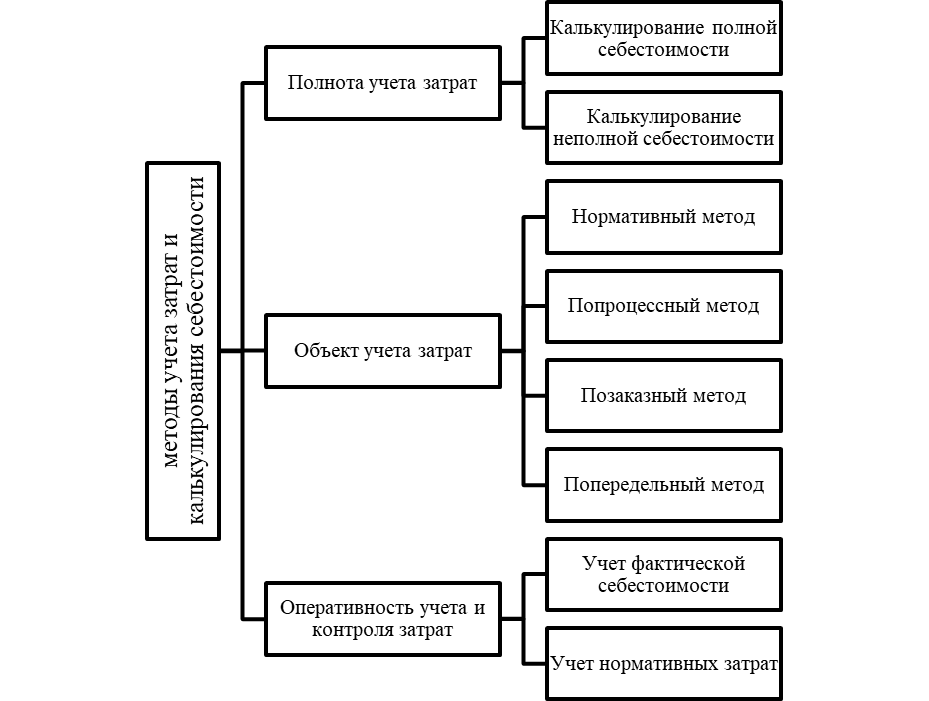

Методы учета затрат классифицируются по трем различным признакам, указанным на рисунке, но в данной статье будет разобрана только самая обширная из классификаций - по объекту учета затрат.

Рис. Методы учета затрат и калькулирования себестоимости

Нормативный метод

Нормативный метод калькулирования затрат является одним из основных методов определения стоимости строительно-монтажных работ. Этот метод основан на использовании стандартов и нормативов, которые учитывают затраты на материалы, труд и машинное время.

Важной особенностью нормативного метода является его универсальность. Он позволяет учесть все возможные затраты, связанные с выполнением работ. «В отличие от плановой в нормативную калькуляцию вносятся изменения в течение отчетного периода (месяца, квартала) по мере изменения принятых при ее составлении на начало периода норм затрат. В результате этого отклонения от норм затрат устанавливаются в процессе производства, а не по окончании отчетного периода, и можно устранить возможные отклонения» [1, с. 49-55].

Однако, несмотря на его универсальность, нормативный метод требует значительной предварительной работы. Перед его применением необходимо провести тщательное исследование и установить соответствующие стандарты и нормативы. Кроме того, этот метод требует регулярного обновления стандартов и нормативов, чтобы они отражали текущую экономическую ситуацию.

В целом, нормативный метод калькулирования затрат – это эффективный инструмент для определения себестоимости строительно-монтажных работ, но его применение требует тщательной подготовки и обновления.

Попроцессный метод

Чаще всего данный метод используется в добывающих промышленностях, точнее в нефтяной, газодобывающей, лесозаготовительной, угольной и т. д.

Данный метод калькулировния производственные затраты учитывает сразу на весь выпуск продукции, а не на отдельный продукт.

В отличие от других методов, попроцессный метод позволяет более точно отслеживать затраты и найти возможности для снижения себестоимости. Он позволяет определить, на каких этапах производства происходит наибольшее потребление ресурсов, и настроить процессы для экономии средств.

Позаказный метод

Данный метод имеет широкое применение в тяжелом машиностроении, НИОКР, самолетостроении, строительстве и т. д.

Особенностью такого метода является производство под определенный производственный заказ, обычно, такой заказ предполагает изготовление заранее определенного количества изделий (продукции) для конкретного заказчика, потребителя или получателя.

Одним из основных преимуществ попередельного метода является его гибкость. Он позволяет учитывать изменения в затратах на производство и может быть адаптирован для учета любых изменений в процессе производства.

Попередельный метод

Такой метод учета затрат применяется в отраслях промышленности, где производство осуществляется серийно или поточно. Точнее, где сырье проходит через несколько независимых стадий обработки (переделы) в различных отделах до того, как оно полностью будет готово.

Сущностью данного метода является отражение прямых затрат в текущем периоде не по видам продукции, а по переделам.

Этот метод применяется в нефтяной, металлургической, химической, целлюлозно-бумажной, хлопчатобумажной и текстильной промышленности.

Заключение

В заключении каждый из приведенных методов калькулирования себестоимости продукции имеет свои преимущества и недостатки. Выбор подходящего метода зависит от конкретных условий и особенностей производства. Нормативный метод характеризуется своей универсальностью, но требует значительной предварительной работы и обновления. Попроцессный метод обеспечивает точное отслеживание затрат, в то время как позаказный метод обладает гибкостью и позволяет учитывать изменения в затратах на производство. Попередельный метод удобен для производства, осуществляемого серийно или поточно. Важно выбирать методы, наиболее подходящие для конкретного типа производства, чтобы достичь максимальной эффективности.