Актуальность исследования

Современные условия ведения бизнеса характеризуются высокой волатильностью рынков, усложнением цепочек поставок и возрастающими требованиями к эффективности использования ресурсов. Для дистрибьюторских компаний, деятельность которых напрямую связана с закупками, логистикой и управлением запасами, эти факторы оказывают решающее влияние на устойчивость и финансовые результаты. Традиционные методы планирования закупок, основанные на экспертных оценках и статистических данных прошлых периодов, всё чаще оказываются недостаточными в условиях быстро меняющихся цен, непредсказуемого спроса и логистических сбоев.

В то же время бурное развитие технологий бизнес-аналитики и финансового моделирования создаёт новые возможности для повышения эффективности закупочной политики. Инструменты аналитики позволяют не только собирать и визуализировать большие массивы данных, но и проводить углублённый анализ факторов, влияющих на закупочную деятельность, прогнозировать спрос, оптимизировать складские остатки и оценивать финансовые последствия управленческих решений. Использование систем BI, машинного обучения, предиктивных моделей и сценарного анализа помогает дистрибьюторам принимать более обоснованные решения, минимизировать риски, а также выстраивать стратегию закупок с учётом реальных финансовых ограничений и рыночных трендов.

Особое значение имеет интеграция бизнес-аналитики с финансовым моделированием, позволяющая обеспечить согласованность между закупочной политикой и финансовыми стратегиями компании. Благодаря этому подходу можно не только оптимизировать затраты и повысить ликвидность, но и спрогнозировать влияние изменений в закупках на ключевые показатели эффективности – рентабельность, оборотный капитал, чистую прибыль. Ведущие мировые компании уже демонстрируют положительный эффект от внедрения аналитических решений: сокращение расходов на закупки, повышение прозрачности и управляемости процессов, а также ускорение цикла принятия решений.

Однако в отечественной практике применение бизнес-аналитики и финансового моделирования в закупочной деятельности дистрибьюторских компаний остаётся недостаточно исследованным. Большинство существующих разработок ориентированы на крупные производственные предприятия или универсальные модели управления цепями поставок, не учитывающие специфику дистрибьюторского сегмента: высокую номенклатуру товаров, неоднородность спроса, частые изменения цен и необходимость балансировки между скоростью оборота и финансовыми возможностями. Это обуславливает необходимость комплексного изучения возможностей использования аналитических и моделирующих инструментов именно в контексте дистрибьюторских компаний.

Цель исследования

Цель данного исследования заключается в разработке научно-обоснованных подходов и практических рекомендаций по интеграции бизнес-аналитики и финансового моделирования в процесс оптимизации закупочной политики дистрибьюторских компаний.

Материалы и методы исследования

Эмпирическая база сформирована из открытых источников: отраслевые бенчмарки стоимости и структуры капитала, публичные макро- и рыночные ряды, открытые примеры BI-дашбордов Microsoft Learn; кейс-обзоры McKinsey; бенчмарки The Hackett Group; отчёты и руководства профессиональных ассоциаций по закупкам).

Методологически работа носит аналитико-обзорный и прикладной характер: выполнена систематизация теоретических подходов к BI и управлению запасами; проведён компаративный анализ опубликованных кейсов эффективности внедрения аналитики в закупках; выполнен синтетический перенос публичных ориентиров в рамку расчётной оценки экономической эффективности закупочных инициатив.

Результаты исследования

Бизнес-аналитика понимается как совокупность подходов и технологий управления данными и их анализа для повышения качества управленческих решений и бизнес-результатов. В определениях подчёркивается, что аналитику следует рассматривать сквозь призму управленческих задач и улучшения процессов, а не только как набор инструментов. В современной практике различают четыре взаимодополняющих типа аналитики: описательную, диагностическую, прогнозную и предписывающую (табл. 1).

Таблица 1

Уровни аналитики и характерные методы

Уровень | Управленческий вопрос | Примеры методов/приёмов |

Описательная | Что произошло? | отчётность, KPI-дашборды, сводки, детализация |

Диагностическая | Почему это произошло? | корреляционный/факторный анализ, причинно-следственные карты |

Прогнозная | Что, вероятно, произойдёт? | регрессии, ML-модели прогнозирования спроса, временные ряды |

Предписывающая | Что нам делать? | оптимизация, линейное программирование, сценарный анализ и Монте-Карло, правила принятия решений |

Эта типология закрепилась в отраслевых руководствах и образовательных материалах и часто цитируется как «классические четыре уровня аналитики».

Теоретический фундамент процессов аналитики широко описывается через методологию CRISP-DM – кросс-отраслевой стандарт жизненного цикла проекта анализа данных, включающий этапы: понимание бизнеса, понимание данных, подготовка данных, моделирование, оценка и внедрение. Схема CRISP-DM (шесть фаз, итерационный цикл) представлена на рисунке 1.

Рис. 1. Схема CRISP-DM [1]

Классификационные подходы ABC/XYZ являются частью теоретико-прикладного инструментария описательной/диагностической аналитики запасов. ABC-классификация упорядочивает позиции по вкладу в оборот/стоимость (правило Парето), тогда как XYZ-классификация – по предсказуемости/вариабельности спроса (коэффициент вариации) [2]. В паре они дают матрицу 3×3, используемую для дифференциации политик пополнения, целевых уровней сервиса и частоты пересмотра заказов (табл. 2).

Таблица 2

Матрица ABC×XYZ

Класс | Критерий стоимости (ABC) | Критерий вариабельности (XYZ) | Импликации для политики закупок |

AX | Высокий вклад в стоимость | Низкая вариабельность | Жёсткий контроль, частые заказы, низкие запасы безопасности |

AY | Высокий вклад | Средняя вариабельность | Периодический пересмотр, адаптивный страховой запас |

AZ | Высокий вклад | Высокая вариабельность | Индивидуальные планы, договорённости с поставщиками о гибкости |

BX/BY/BZ | Средний вклад | Разная вариабельность | Смешанные стратегии, оптимизация по издержкам |

CX/CY/CZ | Низкий вклад | Разная вариабельность | Упрощённые правила, редкие пополнения, консигнация/минимумы |

Закупочная политика дистрибьюторских компаний формируется на пересечении трёх групп факторов: структуры спроса по широкой номенклатуре SKU, параметров цепей поставок (сроки, надёжность, транспортно-логистическая инфраструктура) и финансовых ограничений, прежде всего оборотного капитала. Для дистрибьюторов характерны высокая широта ассортимента при неоднородности спроса, необходимость поддержания целевых уровней сервиса для разных клиентских сегментов и одновременная минимизация издержек на пополнение и хранение. Макроэкономическая волатильность последних лет усилила значимость управляемости закупок: ценовые колебания, инфляционное давление и перебои поставок закрепились как устойчивый фон, что прямо отражается в практиках закупочной функции и приоритизации инструментов аналитики и риск-менеджмента. В отраслевых обзорах указывается, что в 2023 г. закупки продолжали работать в условиях высокой инфляции и нестабильности, а управление рисками источников снабжения и затратами оставалось в числе ключевых задач руководителей закупок [7].

С точки зрения инфраструктурных ограничений закупочная политика опирается на логистическую исполнимость решений – от времени в пути до предсказуемости границы и терминальной обработки, что критично при многономенклатурных портфелях. Индекс логистической эффективности Всемирного банка (LPI-2023) показывает, что различия стран по скорости и надёжности логистики значительны и прямо влияют на издержки и сроки пополнения; в 2023 году лидерами стали Сингапур (LPI 4,3), Финляндия (4,2), Швейцария (4,1) и Германия (4,1), что иллюстрирует роль инфраструктуры и процедур в достижении стабильных закупочных циклов [6].

В руководствах профессиональных организаций по закупкам подчёркивается, что spend-анализ – это систематический процесс сбора, очистки, классификации и анализа данных о расходах с целью выявления возможностей экономии, повышения прозрачности и оптимизации стратегического сорсинга; он даёт ответы на базовые вопросы «что покупаем, у кого, по каким условиям и почему», служит основой для категорийного менеджмента и пересмотра контрактов.

В практических кейсах консалтинговых исследований показано, что продвинутая аналитика расходов и цифровые инструменты переговоров радикально сокращают цикл оценки тендеров и усиливают экономический эффект от закупок. Так, в обзоре McKinsey описано, что у одного из заказчиков аналитическая платформа сократила время на оценку тендеров на две трети, а «переговоры с цифровой поддержкой» увеличили достигнутые сбережения на 281%; применение «should-cost»-моделирования в Sanofi дало в среднем 10% сокращения затрат по ряду категорий. Эти эффекты достигаются за счёт агрегирования и нормализации многоканальных данных о закупках, автоматизированной сегментации поставщиков и применении сценарного моделирования цен [5].

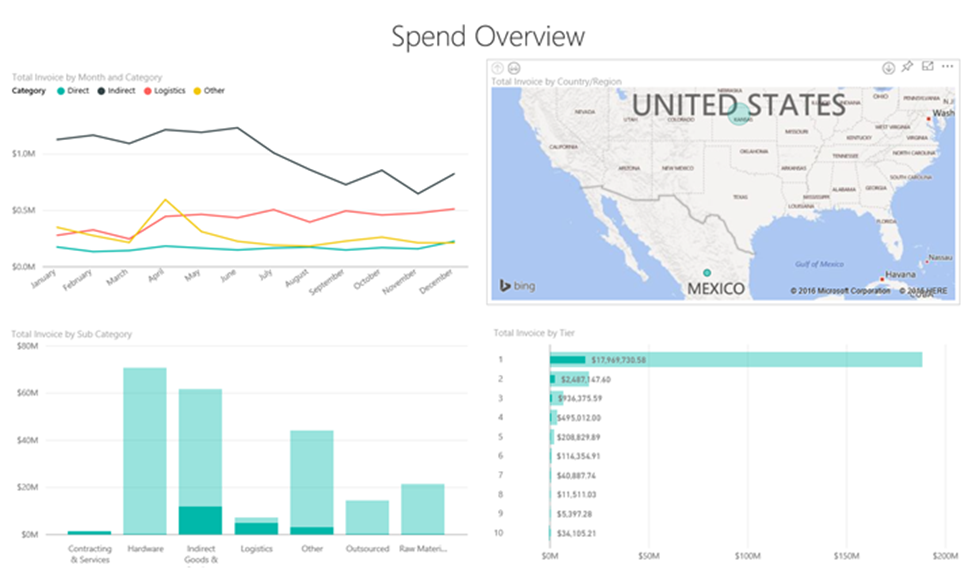

На рисунке 2 представлен пример публично доступного дашборда Power BI «Procurement Analysis» (Spend Overview, карта по странам, разрезы по категориям и поставщикам).

Рис. 2. Пример публично доступного дашборда Power BI «Procurement Analysis» [8]

В совокупности эти публично описанные подходы задают воспроизводимый контур применения бизнес-аналитики в закупках дистрибьюторов.

Экономическая эффективность интеграции бизнес-аналитики и финансового моделирования в закупочной деятельности проявляется в измеримом снижении издержек функции, ускорении циклов принятия решений и росте достигнутых сбережений по категориям. Сводные бенчмарки The Hackett Group показывают, что «цифровые лидеры» в закупках работают на 21% дешевле по стоимости функции по сравнению с пирами, при этом имеют на 32% меньше FTE и чаще воспринимаются бизнесом как стратегические партнёры. Эти эффекты задают верхнюю оценку экономии, достижимой при целенаправленной аналитической трансформации закупок [9].

На уровне внешней среды экономическая эффективность интеграции аналитики возрастает благодаря учёту рыночных индикаторов в моделях. Глобальные логистические и ценовые ряды позволяют корректно «прокармливать» финансовые модели входами: индекс глобального давления на цепочки поставок Нью-Йоркского ФРБ в мае 2023 года опустился до −1,71 – минимального уровня в истории наблюдений; это соответствовало нормализации фрахта и сроков поставок и, как следствие, снижению премий-за-риск в закупках. Параллельно средний композитный индекс Drewry World Container Index за 2023 год составил $1674 за 40-футовый контейнер (всего на 17% выше среднего допандемийного уровня 2019 года 1420), что верифицирует «обратный ветер» по логистическим затратам в расчётах экономического эффекта [3].

Сторона спроса на аналитику в закупках подтверждается опросами CPO: по результатам Deloitte 2023, 43% руководителей закупок отметили «значительное» усиление совокупных рисков (против 20% в 2021 году), а свыше 70% заявили о росте рисков/сбоев в цепочках поставок за предыдущие 12 месяцев; интеграция BI и финансового моделирования отвечает на этот запрос за счёт лучшей прозрачности расходов, мониторинга поставщиков и сценарного бюджетирования [4].

В практической плоскости интеграция аналитики с финансовым моделированием даёт экономию по трём каналам: прямое снижение закупочных цен/тарифов (через should-cost и «переговоры с цифровой поддержкой»), улучшение структуры и оборачиваемости запасов (снижение потребности в неденежном оборотном капитале и, соответственно, затрат на капитал), а также сокращение транзакционных издержек функции (эффективность «цифрового класса» у Hackett). На открытых данных эти эффекты можно агрегировать в единую ROI-рамку и верифицировать по рыночным рядам (GSCPI, WCI), что обеспечивает воспроизводимую и проверяемую оценку экономической эффективности до и после внедрения [9].

Перспективы исследований в закупках для дистрибьюторов прежде всего связаны с ИИ: генеративные и гибридные ML-модели для прогноза спроса и цен, автоматизированная поддержка переговоров и should-cost-оценки. Нужны сопоставимые бенчмарки и протоколы для проверки устойчивости моделей к сдвигам данных и многоассортиментности, а также метрики влияния на сервис-уровень и оборотный капитал.

Не менее важна «сквозная» связка предиктивных и предписывающих подходов: превращение прогнозов в оптимальные планы заказов с учётом финансовых ограничений и сценариев (цены, фрахт, ставки), где эффекты валидируются через NPV/WACC и чувствительность. Здесь востребованы референс-архитектуры и открытые датасеты для воспроизводимых экспериментов.

ESG-направление требует встраивания экологических и социальных метрик прямо в финансовые и закупочные модели. Перекрёстные исследования права, аналитики и данных помогут стандартизировать сбор, верификацию и автоматический мониторинг ESG-показателей в дистрибьюторском сегменте.

Выводы

Интеграция бизнес-аналитики и финансового моделирования в закупочной политике дистрибьюторских компаний обеспечивает воспроизводимую экономическую отдачу по трём каналам:

- Прямое сокращение закупочных цен и тарифов за счёт прозрачности расходов, «should-cost» и цифрово поддержанных переговоров;

- Улучшение структуры и оборачиваемости запасов при увязке решений с ограничениями оборотного капитала и стоимостью капитала (WACC), что снижает потребность в финансировании;

- Уменьшение транзакционных издержек функции за счёт автоматизации мониторинга KPI и ускорения цикла «данные – решение».

Публичные бенчмарки и кейсы подтверждают снижение стоимости функции закупок и рост достигнутых сбережений, а рыночные индикаторы позволяют масштабировать модели эффективности на разные рыночные состояния. Для практики дистрибуции ключевым является не точечное внедрение отдельных инструментов, а сквозная интеграция: от нормализации данных и дашбордов KPI до сценарного бюджетирования и DCF-оценки инициатив. Это обеспечивает согласованность закупочных решений с финансовой стратегией, повышает устойчивость к внешним шокам и создаёт основу для дальнейшего развития – в сторону предиктивных и предписывающих моделей на базе ИИ и расширенного учёта ESG-факторов в цепях поставок.