Платежеспособность означает способность организации выполнять свои финансовые обязательства в заданные сроки.

Она характеризует текущую ситуацию и способность организации погасить свои долги и обязательства в ближайшем будущем. Проблемы платежеспособности исследованы разными зарубежными экономистами (табл.).

Таблица

Трактовка понятия платежеспособности

| Автор | Понятие |

| Войтоловский Н. В. | Организация с финансовой устойчивостью должна иметь способность выполнять свои финансовые обязательства в полном объеме и вовремя с использованием денежных средств или их эквивалентов. Платежеспособность представляет собой оценку текущего финансового состояния организации в контексте её способности расплачиваться со своими кредиторами, банками и другими кредиторами [5]. |

| Ковалев В. В. | Наличие достаточного количества денежных средств и их эквивалентов на предприятии для немедленного погашения задолженности перед кредиторами [2, с. 424]. |

| Петрова Л. В. | Платежеспособность предприятия определяется его способностью выполнить свои долгосрочные обязательства, что подразумевает наличие активов, превышающих внешние обязательства [3, с. 179]. |

| Ухов И. Н. | Финансовая устойчивость организации определяется её способностью расплатиться в срок с денежными обязательствами, которые возникли в соответствии с законодательством или договором, используя имеющиеся у неё финансовые ресурсы [6, с .8-18]. |

Таким образом платежеспособность – это способность физического или юридического лица выполнять свои финансовые обязательства, включая уплату долгов и соблюдение финансовых обязательств перед другими сторонами. Платежеспособность может быть оценена на основе доходов, активов, кредитной истории и других финансовых показателей [1, с. 279-282].

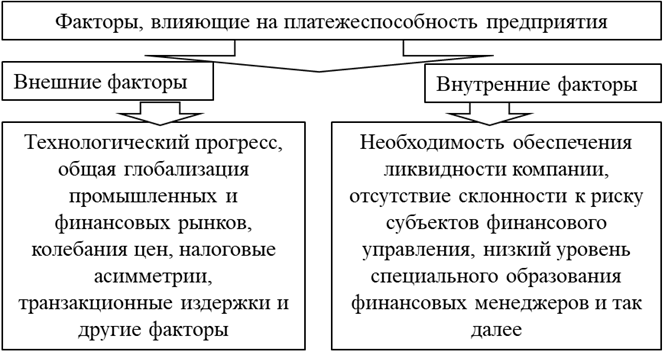

На платежеспособность предприятия влияют различные факторы, которые можно подразделить на внешние и внутренние, данные факторы представлены на рисунке 1.

Рис. 1. Факторы, влияющие на платежеспособность

Платежеспособность играет важную роль в формировании общей финансовой устойчивости компании. В то же время, понятие «финансовая устойчивость» более оценочно отражает деятельность компании по сравнению с концепцией «платежеспособность».

Финансовая устойчивость предприятия означает его способность поддерживать свое существование, бесперебойную работу и продолжать свою деятельность даже в условиях экономических трудностей. Это включает в себя способность выполнять свои финансовые обязательства, иметь достаточные ресурсы для инвестирования в развитие бизнеса, а также эффективно управлять финансовыми рисками. Финансовая устойчивость предприятия зависит от таких факторов, как уровень задолженности, ликвидность, рентабельность, эффективность управления капиталом и так далее. Важно для предприятия иметь здоровые финансовые показатели и стратегию, которая позволяет ему успешно функционировать и развиваться на рынке.

Взаимосвязь между платежеспособностью и финансовой устойчивостью заключается в том, что хорошая финансовая устойчивость может способствовать повышению платежеспособности. Например, если у организации есть достаточный капитал и резервы, она сможет легче покрыть неожиданные расходы или временные финансовые трудности, что в свою очередь поможет ей сохранить платежеспособность.

При проведении оценки платежеспособности компании анализ проводится по двум аспектам: структура финансовых ресурсов и направления вложения. Стоит начать с оценки абсолютных показателей финансовой устойчивости, то есть анализ таких показателей, как общая задолженность, наличие денежных средств и эквивалентов, общая стоимость активов, краткосрочные и долгосрочные обязательства, прибыль.

Изучение платежеспособности является частью набора показателей, которые отражают финансовое положение компании. При возникновении финансовых затруднений на предприятии именно анализ платежеспособности служит основой для разработки или корректировки финансовой стратегии организации.

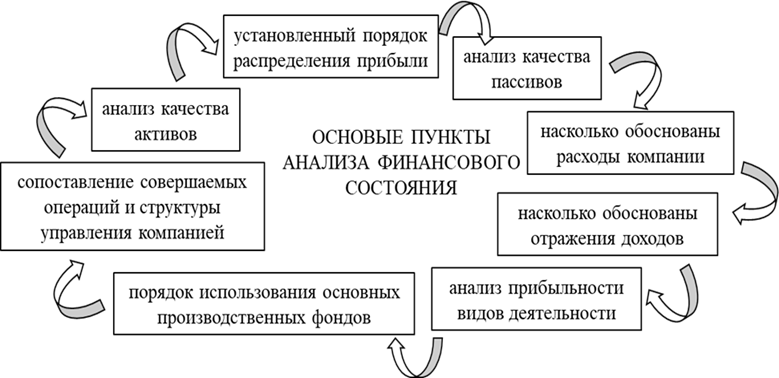

В дополнение к указанным показателям анализ финансового состояния компании базируется на пунктах, изображенных на рисунке 2.

Рис. 2. Основные составляющие анализа финансового состояния предприятия

К основным задачам анализа платежеспособности организации следует отнести следующее:

- Оценка текущей финансовой ситуации организации, включая ее способность погасить текущие обязательства.

- Прогнозирование будущих платежей и поступлений средств для определения возможной платежеспособности в будущем.

- Анализ финансовых показателей, таких как текущие активы и обязательства, оборотные активы и обязательства, показатели ликвидности и платежеспособности.

- Оценка кредитоспособности организации и возможности получения финансовой поддержки от кредиторов или инвесторов.

- Разработка стратегий управления денежными потоками и оптимизации финансовых ресурсов для обеспечения стабильной платежеспособности организации [7].

Выделяют несколько методов оценки платежеспособности хозяйствующего субъекта, разберем каждый из них.

1. Вертикальный анализ (структурный анализ) – это метод анализа платёжеспособности, при котором финансовые показатели компании сравниваются внутри одного отчетного периода. Вертикальный анализ позволяет выявить структурные изменения в финансовых показателях компании, такие как соотношение различных статей баланса или отчета о прибылях и убытках к общей сумме или выручке. Этот метод помогает выявить тенденции и изменения внутри компании и оценить их влияние на ее финансовое состояние.

2. Трендовый анализ платежеспособности предприятия представляет собой метод, позволяющий оценить динамику финансовых показателей компании за определенный период времени. Для проведения такого анализа необходимо сравнить финансовые данные за несколько отчетных периодов и выявить изменения и тенденции в ключевых показателях.

Примеры финансовых показателей, которые могут быть проанализированы при трендовом анализе, включают в себя выручку, прибыль, затраты, оборотные активы, долгосрочные обязательства, показатели рентабельности и так далее.

3. Анализ относительных показателей платежеспособности – это метод исследования, который используется для сравнения различных параметров или показателей относительно друг друга. Этот анализ позволяет выявить тенденции, закономерности и различия между различными группами или периодами времени.

4. Горизонтальный анализ – это метод анализа платежеспособности, который позволяет сравнивать финансовую информацию организации за разные периоды времени. Главная цель горизонтального анализа - выявить изменения в финансовом состоянии компании с течением времени.

В настоящий момент времени в России действует достаточно большое количество методик оценки ликвидности и платежеспособности, различающиеся между собой, как составом рассчитываемых и анализируемых показателей, так и их количеством, и внутренним содержанием. Результаты расчетов, полученные на основе данных методик, не всегда точно отражают реальное состояние дел в организации ввиду того, что традиционным методикам присущи некоторые недостатки:

- статичность, так как расчеты делаются на определенную дату и не отражают будущих поступлений и расходований средств, как от обычной, так и от финансовой и инвестиционной деятельности;

- формальность, так как расчеты осуществляются по данным за прошедший период и не учитывают перспективные действия субъекта хозяйствования, направленные на совершенствование управления финансовыми процессами на предприятии с целью обеспечения ликвидности и платежеспособности;

- многообразность, так как именно предлагаемые учеными-аналитиками способы оценки ликвидности и платежеспособности организации, различаются, как количеством используемых показателей, так и способами их расчета;

- универсальность – предлагаемые алгоритмы расчета не учитывают отраслевой специфики предприятия [4, с. 266].

Таким образом, подводя итог, платежеспособность хозяйствующего субъекта является ключевым показателем его платежеспособности и способности вовремя и полностью исполнять свои финансовые обязательства. Для анализа платежеспособности необходимо учитывать различные факторы, включая ликвидность активов, структуру капитала, уровень задолженности и другое, а методы анализа и оценки платежеспособности включают в себя анализ коэффициентов ликвидности, анализ денежных потоков, анализ платежеспособности по срокам и анализ структуры капитала.