Успешность ведения бизнеса находится в неразрывной связи со стабильным финансовым положением предприятия, с его финансовой устойчивостью. Её выражением является эффективное использование ресурсов, маневрирование денежными средствами, оптимизация финансового и операционного циклов, стабильное создание прибыли для предприятия, повышение его стоимости. На сегодняшний день многие ученые выдвигают свои варианты терминологии «финансовой устойчивости», стоит обратить внимание на следующие.

Некоторые авторы, например, Багов В. П., рассматривают финансовую устойчивость организации как сочетание платёжеспособности с финансовым равновесием между собственными и привлечёнными средствами организации [1, с. 59-61.]. Также в таблице 1 представлены еще обзор понятия «финансовая устойчивость».

Таблица 1

Обзор понятия «финансовая устойчивость»

| Автор | Определение |

| Погодина Т. В. | «Экономическая финансовая составляющая предприятия заключается в обеспечении его резервами и затратами на формирование» [6]. |

| Садыков У. Е. | «Финансовая устойчивость – это финансовое состояние компании, которое берет на себя долю ее равенства с финансовым источником. Существует определение, что заемные источники финансирования – это единственные способы быть ограниченными по размеру и времени» [7, с. 78- 81]. |

| Гребнева М. Е. | «Под финансовой устойчивостью бизнеса понимается решение бизнеса о поддержании финансового баланса между собой и заемными средствами. В свою очередь, финансовый баланс – это соотношение активов и собственных средств предприятия, при котором собственный долг предприятия полностью погашается как старым, так и совершенно новым долгом. В то же время, если на границе отсутствуют источники погашения нового долга, существуют определенные условия для использования имеющихся в настоящее время средств» [4, с. 67]. |

| Гараева О. Р. Лиференко Г. Н. | финансовая устойчивость является свидетельством способности предприятия к успешной работе и развитию, сохранению равновесного состояния своих активов и пассивов в нестабильной внешней и внутренней предпринимательской среде, постоянной поддержке своей платёжеспособности [2, с. 7]. |

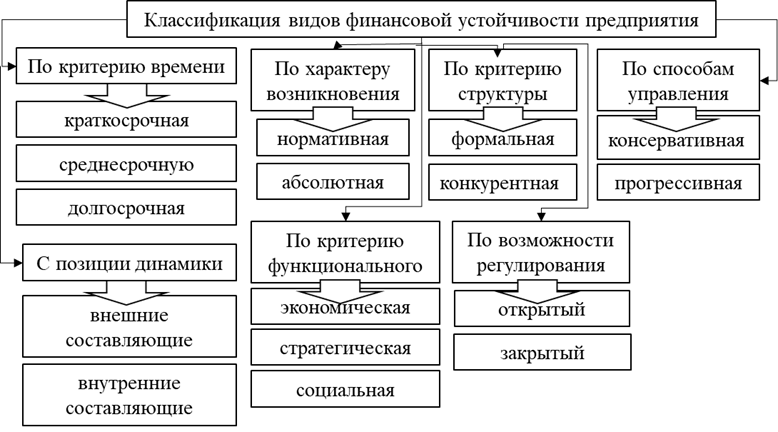

Возможна классификация видов финансовой устойчивости предприятия по различным основаниям, которые представлены на рисунке 1, а именно:

1. По критерию времени выделяют краткосрочную, среднесрочную и долгосрочную финансовую устойчивость. Краткосрочная финансовая устойчивость отражает способность компании или организации погасить свои текущие обязательства в течение короткого периода времени, обычно в течение одного года. Это может включать платежи по кредитам, зарплаты, арендные платежи и другие текущие обязательства. Среднесрочная финансовая устойчивость оценивает способность компании или организации обеспечить свою финансовую устойчивость в течение более длительного периода времени, обычно от одного до пяти лет. Среднесрочная финансовая устойчивость может включать планирование инвестиций, развитие новых продуктов или услуг, а также управление операционными расходами. Долгосрочная финансовая устойчивость оценивает способность компании сохранить свою финансовую устойчивость в течение длительного периода времени, обычно более пяти лет, данная финансовая устойчивость может включать разработку стратегии роста, управление долгосрочными инвестициями, планирование налогов и другие долгосрочные финансовые аспекты.

Рис. 1. Классификация видов финансовой устойчивости предприятия

2. По характеру возникновения выделяют абсолютную и нормативную финансовую устойчивость. Абсолютная финансовая устойчивость означает, что организация имеет достаточно собственных средств или доступных ресурсов, чтобы покрыть свои обязательства и преодолеть финансовые трудности. Нормативная финансовая устойчивость, с другой стороны, оценивается с учетом уровня долга и капитала компании, чтобы определить, насколько она соответствует стандартам и требованиям отраслевых норм и правил.

3. По критерию структуры выделяют формальную и конкурентную финансовую устойчивость. Формальная финансовая устойчивость создаётся и стимулируется государством извне, искусственно. Конкурентная (или реальная) финансовая устойчивость, наоборот, подразумевает, что имеет место экономическая эффективность в условиях конкуренции и с учётом возможностей расширенного производства.

4. По способам управления выделяют консервативную и прогрессивную финансовую устойчивость. Консервативная финансовая устойчивость означает, что компания предпочитает сохранять стабильные финансовые показатели за счет ограничения рисков и избегания больших инвестиций. Такие компании обычно имеют низкий уровень долга, большие запасы наличности и стабильные доходы.

Прогрессивная финансовая устойчивость, напротив, подразумевает более активное использование финансовых ресурсов для инвестиций в развитие бизнеса и достижения роста. Такие компании могут иметь более высокий уровень долга, но они также стремятся к большему доходу и увеличению стоимости акций.

5. С позиции динамики финансовой устойчивости выделяют её внешние и внутренние составляющие. Внешние составляющие финансовой устойчивости включают в себя такие факторы, как доступ к финансовым ресурсам (кредиты, инвестиции), уровень конкуренции на рынке, экономическая и политическая стабильность, изменения в законодательстве.

6. По критерию функционального содержания выделяют стратегическую, экономическую и социальную устойчивость. Стратегическая устойчивость означает способность организации выдерживать внешние изменения, адаптироваться к новым условиям и долгосрочно сохранять конкурентоспособность. Экономическая устойчивость, в основном, связана с финансовым здоровьем организации, её способностью обеспечивать прибыльность, эффективное использование ресурсов и управление финансовыми рисками. Социальная устойчивость означает умение организации поддерживать хорошие отношения с сотрудниками, клиентами, партнёрами и обществом в целом, а также действовать в соответствии с принципами социальной ответственности.

7. По возможности регулирования выделяют открытый и закрытый виды финансовой устойчивости, подразумевающие наличие либо отсутствие возможности регулировать и преобразовывать показатели эффективности деятельности предприятия с учётом изменяющихся внешних условий [7, с. 78- 81].

Рассматривать данный вопрос стоит с понятий «экономическая безопасность» и «система обеспечения экономической безопасности предприятия». Экономическая безопасность представляет собой состояние, при котором экономические интересы и цели индивидов, организаций, регионов или стран защищены от внутренних и внешних угроз, рисков и негативных воздействий. Она обеспечивает устойчивое функционирование экономических систем, предприятий и государств в условиях переменчивой внешней среды.

Существуют разные мнения о понятии экономической безопасности предприятия. Некоторые из них представлены в таблице 2.

Таблица 2

Трактовка понятия «экономическая безопасность

| Автор | Понятие |

| Д. М. Дрягунов | это состояние, в котором обеспечивается стабильное обеспечение финансовыми, материальными и другими ресурсами для ведения деятельности и получения прибыли [5, с. 218-220]. |

| А. Д. Шеремет | это состояние, в котором используются все ресурсы для нейтрализации возникших угроз и обеспечения постоянной работы на длительный период [8]. |

| Т. В. Погодина | это система, которая обеспечивает защиту в различных сферах, включая экономическую, финансовую, производственную и технологическую [6]. |

| А. Ж. Есембекова | это способность обеспечивать свою деятельность, несмотря на различные угрозы как из внешней, так и из внутренней среды [3, с. 89-91]. |

Анализ данных терминов показывает, что экономическая безопасность предприятия, это, прежде всего, определенная система. При этом в каждом определении подчеркивается, что экономическая безопасность должна нейтрализовать либо ликвидировать последствия возникших угроз. Таким образом, под экономической безопасностью предприятия можно понимать состояние, в котором используются наиболее эффективно все ресурсы с целью нейтрализации возникших угроз, а также обеспечения его постоянной работы на длительный период.

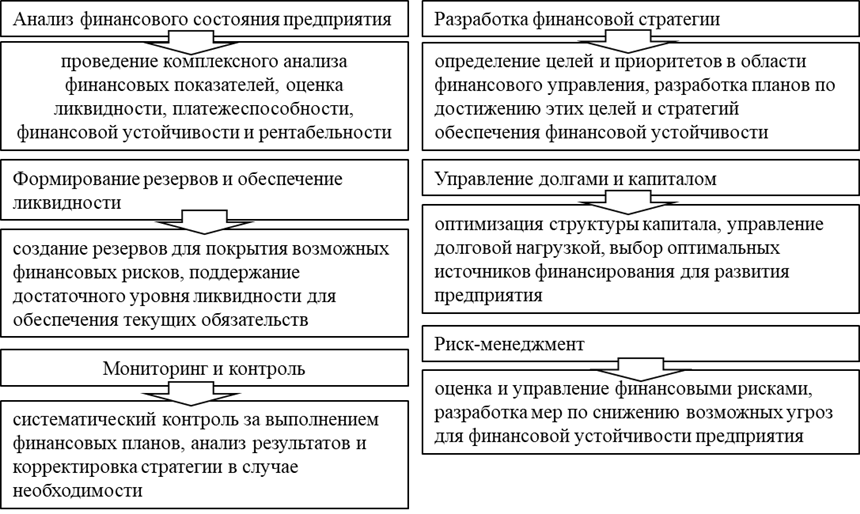

Управления финансовой устойчивостью в системе обеспечения экономической безопасности происходит путем ряда мероприятий и стратегий, направленных на обеспечение стабильности финансового состояния предприятия. На рисунке 2 приведены основные мероприятия, которые могут быть приняты для управления финансовой устойчивостью в рамках обеспечения экономической безопасности.

Рис. 2. Мероприятия для управления финансовой устойчивостью в рамках обеспечения экономической безопасности

Эти меры помогают предприятию не только сохранить стабильность в финансовой сфере, но и обеспечить его долгосрочное развитие и успешное функционирование в условиях переменчивого рыночного окружения, разберем каждое мероприятие отдельно.

Таким образом, финансовая устойчивость предприятия играет ключевую роль в обеспечении его экономической безопасности, так как позволяет предприятию справляться с внешними и внутренними финансовыми вызовами, сохранять стабильность и выживаемость в условиях нестабильной экономической среды. Управление финансовой устойчивостью предприятия включает в себя принятие рациональных финансовых решений, оптимизацию финансовых потоков, контроль за финансовыми рисками и обеспечение достаточного уровня ликвидности.

.png&w=640&q=75)