Введение

В современном мире в условиях высокой степени неопределенности внешней среды, обусловленной ее турбулентным изменением и возникновением новых угроз, влекущих за собой вызовы и, как следствие, появление внешних и внутренних факторов риска, особое значение приобретает внутренний контроль как одна из важных функций управления организацией. Обеспечение финансово-экономической устойчивости организаций оборонно-промышленного комплекса (далее – ОПК) возможно лишь при создании эффективной системы управления, способной выявлять внешние и внутренние факторы рисков, противостоять возникающим вызовам и угрозам и своевременно доводить до руководства наиболее полную и достоверную информацию о возникающих отклонениях от намеченных планов развития.

Цель исследования заключается разработке модели внутреннего контроля для предприятий, осуществляющих деятельность в оборонно-промышленной отрасли.

Основная часть

ОПК – комплекс отраслей, предприятий и организаций, составляющих специфический сектор экономики, который предназначен для удовлетворения военных потребностей государства. Критерий выделения военного производства в составе ОПК и всего общественного производства – фактическое использование созданных товаров или услуг, независимо от их натуральной формы, формы собственности и ведомственной принадлежности предприятия. Статистика относит продукцию двойного применения к военной продукции в той мере, в какой она поступает в сферу обороны и используется в ней. Действующие в этой сфере предприятия и организации, объединяемые по ведомственной принадлежности, целевому предназначению, фактическому использованию продукции, производственно-технологическим особенностям её изготовления, наукоемкости, форме собственности, стратегической значимости и иным признакам, важным с точки зрения принятия практических решений, имеют особые интересы.

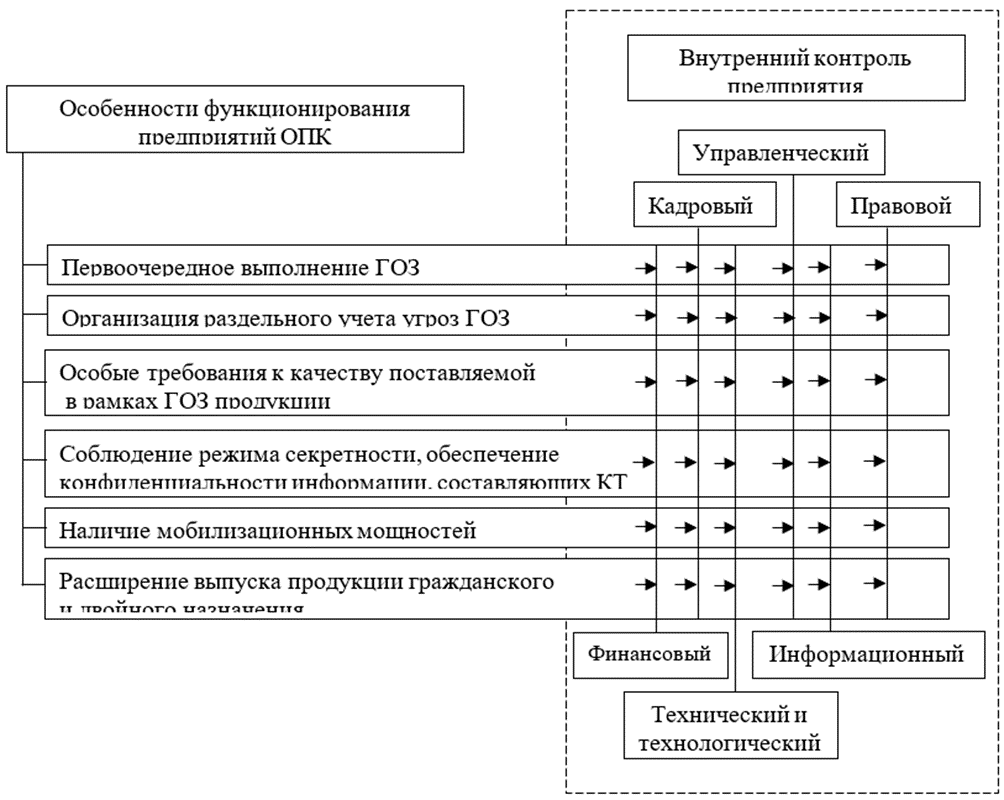

Специфика предприятий ОПК проявляется в следующих особенностях:

- заказчиком данной продукции является само государство, которое ограничивает количество производимой продукции в отдельных сферах работы ОПК;

- превосходящие качественные требования к производимой продукции, особые стандарты и допуски, обеспечивающие надежность работы в особых условиях эксплуатации;

- высокая наукоемкость и технологичность продукции и производящего ее производства;

- долгосрочность и капиталоемкость производства отдельных проектов, реализуемых на предприятиях ОПК;

- избыточность запасов сырьевой базы (оборудования, дефицитного сырья и материалов), а также повышенные запасы показателей надежности выпускаемой продукции;

- монополизация производителей и высокий уровень их специализации в своих сферах производства;

- низкая скорость обновления продукции по сравнению с гражданским отделом, при высокой скорости изменения запросов к готовым продуктам;

- ограничения со стороны государства, направленные на обмен и передачу информации между различными структурами, связанные с требованиями секретности.

Рис. 1. Взаимосвязь особенностей деятельности предприятия ОПК с видами внутреннего контроля по сфере применения

Специфика предприятий ОПК должна быть интегрирована в контрольную среду организации. На рисунке 1 отражены виды внутреннего контроля и их взаимосвязь с особенностями деятельности предприятия ОПК.

Таким образом, внутренний контроль как важнейший элемент системы управления организаций ОПК является необходимым условием обеспечения их финансово-экономической устойчивости. Одним из направлений совершенствования методологии внутреннего контроля в организациях ОПК является разработка и внедрение новых подходов к определению содержания и структуры СВК. Предлагаемая модель системы внутреннего контроля учитывает специфику деятельности предприятия ОПК и способствует интеграции особенностей функционирования во внутреннюю контрольную среду согласно видам осуществляемого контроля. Модель направлена на повышение эффективности функционирования предприятия ОПК, в том числе в разрезе управленческого, правового, кадрового, информационного, финансового и технико-технологического контроля.

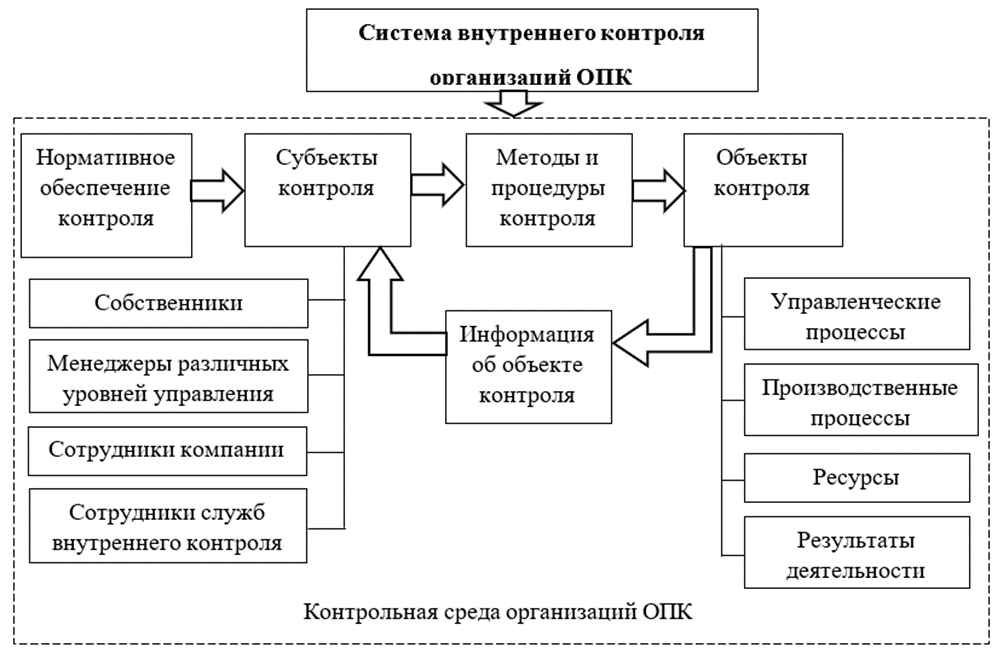

Далее на рисунке 2 автором предложена модель системы внутреннего контроля предприятия ОПК. Предметом внутреннего контроля в данном случае будет являться производственная и хозяйственная деятельность [8].

Внедрение предложенной модели системы внутреннего контроля для предприятия ОПК будет способствовать достижению следующих целей:

- эффективность и рациональность ФХД;

- достоверность финансовой и нефинансовой отчетности;

- соответствие действующему законодательству и нормам.

Рис. 2. Модель системы внутреннего контроля предприятия ОПК

Нормативное обеспечение контроля согласно данной модели, включает в себя весь комплекс действующей законодательной базы РФ по части организации и сопровождения внутреннего контроля на предприятии, а также полный комплекс локальной нормативной документации, разработанной на предприятии по части организации внутреннего контроля, его мониторинга и оценки.

В качестве субъектов внутреннего контроля специалисты выделяют «бухгалтерскую, финансовую, другие функциональные службы предприятий и объединений в пределах установленной компетенции» [5] или «работника или участника (владельца) организации, совершающего контрольные действия при исполнении возложенных на него обязанностей либо только на основании соответствующих прав» [7]. По мнению автора, субъектами контроля предприятия ОПК согласно предложенной модели, будут выступать все подразделения, вовлеченные в процесс внутреннего контроля.

К методам оценки, согласно предложенной модели, автор предлагает отнести проверку, обследование, надзор, ревизию и финансовый аудит. К процедурам оценки: чек-лист первичной оценки надежности системы внутреннего контроля предприятия ОПК, исследование бухгалтерского учета фактов хозяйственной деятельности предприятия ОПК.

Объектами внутреннего контроля выступают имущество, обязательства, связанные с производством, экономические отношения, «т. е. весь комплекс причинно-следственных взаимосвязей и взаимоотношений, возникающих в результате деятельности экономического субъекта [9, с. 386-388]. Автор согласен с мнением Мюллендорфа и признает справедливыми вышеперечисленные объекты внутреннего контроля для предприятия ОПК.

Таким образом, обеспечение финансово-экономической устойчивости организаций оборонно-промышленного комплекса возможно лишь при создании эффективной системы внутреннего контроля, способствующей выявлению внешних и внутренних факторов рисков, противостоянию возникающим вызовам и угрозам и своевременно доводящую до руководства наиболее полную и достоверную информацию о возникающих отклонениях от намеченных планов развития. Несмотря на существование целого ряда методических материалов и норм по вопросам внутреннего контроля, содержащихся в различных нормативных правовых актах и методических рекомендациях, следует признать, что в настоящее время все еще имеются проблемы в правовом регулировании, требующие более детального изучения, в том числе применительно к организациям ОПК.