Введение

Эффективность деятельности предприятия напрямую зависит от организации системы внутреннего контроля, осуществляемого на всех уровнях управления. В мировой хозяйственной практике существует аксиома: «Внутренний контроль должен существовать на всех уровнях организации, так как невозможно делегировать вниз ответственность за контроль». Точная, оперативная, достоверная информация всегда являлась залогом успешного управления предприятием.

Актуальность исследования обусловлена необходимостью осмысления современных научных подходов к определению сущности внутреннего контроля и классификации видов внутреннего контроля, направленной на повышение качества результатов работы предприятия.

Цель исследования заключается в изучении взаимосвязи классификации видов внутреннего контроля с результатами деятельности предприятия и их повышении.

Основная часть

В научной среде существуют различные мнения относительно трактования термина «внутренний контроль».

По мнению Колодина Д. М. внутренний контроль – это система мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций [5]. Чембрович В. А., и Галкина М. Н. считают, что внутренним контролем является система мер, осуществляемая в организации с целью обеспечения эффективного выполнения должностных обязанностей работников, а также принятия эффективных решений [3]. По мнению автора, наиболее полным и емким является определение, сформулированное Колодиным Д. М.

Таким образом, внутренний контроль – это непрерывный процесс, осуществляемый всеми сотрудниками и руководством организации на всех уровнях управления, направленный на обеспечение условий для достижения целей организации.

Система внутреннего контроля (СВК) представляет собой систему организационных мер, политик, инструкций, а также контрольных процедур, норм организационной культуры и действий, предпринимаемых руководством и работниками организации для обеспечения надлежащего ведения хозяйственной деятельности: для обеспечения финансовой устойчивости организации, достижения оптимального баланса между ростом ее стоимости, прибыльностью и рисками, для упорядоченного и эффективного ведения хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения нарушений, своевременной подготовки достоверной финансовой отчетности, следовательно можно утверждать, что СВК является неотъемлемым элементом обеспечения экономической безопасности организации.

Сущность внутреннего контроля оказывает непосредственное влияние на формирование его целей в системе обеспечении экономической безопасности предприятия. Среди основных целей можно выделить:

- содействие в защите интересов акционеров, инвесторов и клиентов, предотвращение и устранение конфликтов интересов;

- эффективность использования ресурсов организации;

- эффективность и рациональность финансово-хозяйственной деятельности организации (включая сохранность активов);

- достоверность финансовой и нефинансовой отчетности;

- создание условий для защиты интересов организации от внутренних и внешних угроз;

- соблюдение законодательных требований, нормативных актов, внутренних документов и прочих применимых требований регуляторов.

Классификация видов имеет особое значение для систематизации знаний о внутреннем контроле, обоснования положений о нем в экономическом субъекте, развития представлений о возможных его интерпретациях, что оказывает непосредственное воздействие на практическую реализацию [4]. В настоящее время авторы расходятся в представлениях о классификации видов внутреннего контроля, а недостаточность его нормативно-правовой регламентации приводит к росту исследовательского интереса к вопросам осуществления контрольной деятельности.

На основании анализа нормативной базы и других источников информации по части внутреннего контроля, предложена следующая классификация видов внутреннего контроля (табл.).

В ходе исследования классификации видов внутреннего контроля прослеживается наличие существенных противоречий в трудах ученых. Основными вопросами, по которым отсутствует единство мнений авторов, являются:

- соотношение понятий «вид» и «форма»;

- смешение видов и форм внутреннего контроля в результате отнесения классификационной группы формы к видам и наоборот;

- наращивание классификационных критериев, не обладающих практической значимостью.

По мнению автора, к критериям, не обладающим практической значимостью при классификации видов внутреннего контроля из приведенных в таблице, относятся: социальная значимость субъекта контроля, ожидаемые последствия и структура службы внутреннего контроля.

Таблица

Классификация видов внутреннего контроля

Автор | Критерии выделения видов ВК | Виды внутреннего контроля |

1 | 2 | 3 |

Бровкина Н. Д. | Источник данных | Документальный |

Фактический | ||

Янина Н. А., Зиновьева И. С, Вайкок М. А, В. В. Бурцев | Сфера применения | Административный |

Трудовой | ||

Финансовый | ||

Бухгалтерский | ||

Налоговый | ||

Технологический | ||

Технический | ||

Юридический | ||

Охранный контроль | ||

Вайкок М. А, Пархомчук Н. Г. | Решение задач. Временная направленность | Стратегический |

Тактический | ||

Оперативный | ||

Вайкок М. А, Пархомчук Н. Г., Зозуля Т. Н. | Степень неожиданности | Плановый |

Внеплановый | ||

Бровкина Н. Д., Мельник М. В., Гварлиани Т. Е., Черемшанов С. В., Маслова Т. С., Царегородцева Г. Ю., Зозуля Т. Н. | Время проведения | Предварительный |

Текущий | ||

Последующий | ||

Спиридонова Н. Э., Коба, Мельник, Зозуля Т. Н. | Охват проверяемых объектов | Сплошной |

Выборочный | ||

Янина Н. А., Зиновьева И. С. | Степень автоматизации | Автоматический |

Полуавтоматический | ||

Ручной | ||

Янина Н. А., Зиновьева И. С. | Структура службы внутреннего контроля | Структурное подразделение |

Должностное лицо | ||

Аутсорсинг | ||

Программные сервисы | ||

Янина Н. А., Зиновьева И. С. | Социальная значимость субъекта контроля | Социально значимые (по виду, по масштабу деятельности, по организационно-правовой форме) |

Незначительные | ||

Спиридонова Н. Э. | Ожидаемые последствия | Консультационный |

Санкционный | ||

ГОСТ 16504-81 | Этап производства продукции | Входной |

Операционный | ||

Приемочный | ||

Инспекционный | ||

Янина Н. А., Зиновьева И. С. | Стадия цикла производства и обращения | Снабжение |

Производство | ||

Продажа |

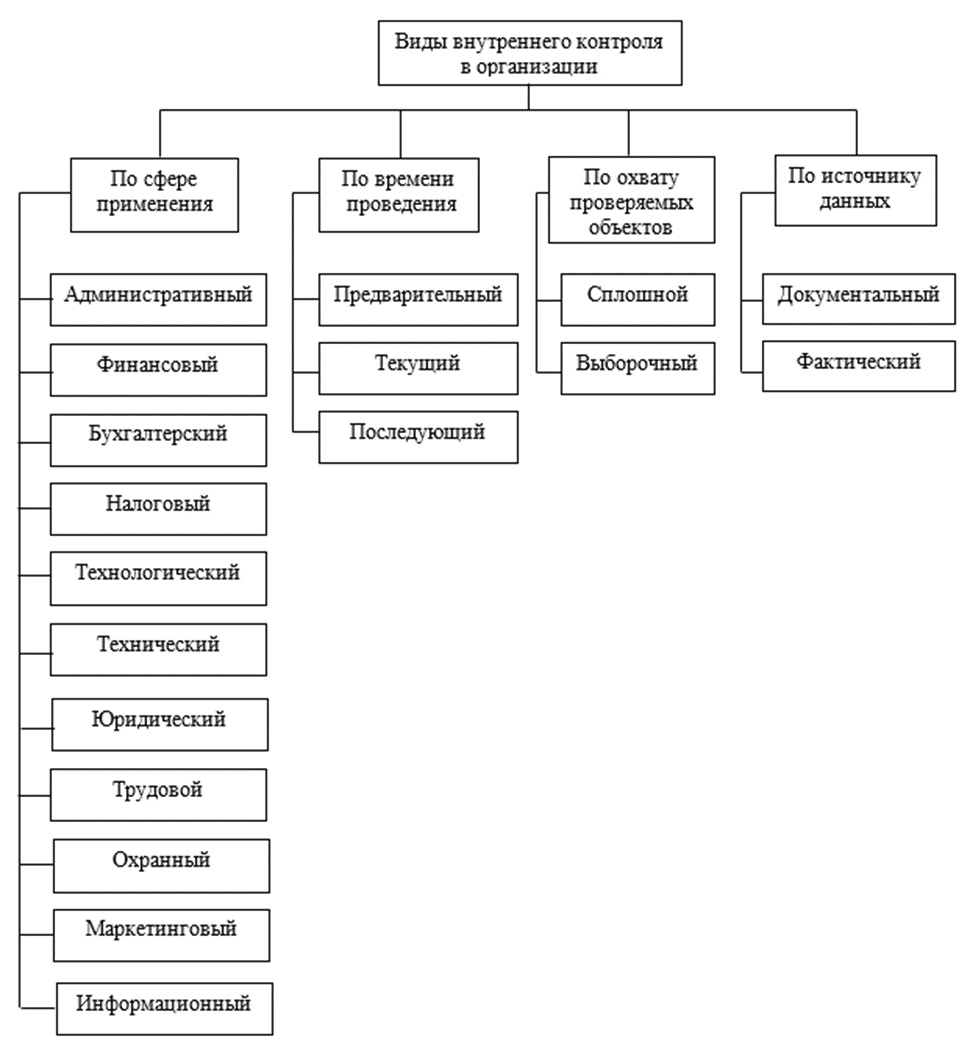

Автор предлагает при классификации видов внутреннего контроля по сфере применения помимо административного, финансового, трудового, бухгалтерского, налогового, юридического, технологического, технического и охранного контроля выделить маркетинговый и информационный контроль (рисунок).

Рис. Классификация основных видов внутреннего контроля в организации

По мнению автора, маркетинговая и информационная деятельность предприятия должны быть подконтрольны, поскольку являются неотъемлемой частью экономической безопасности хозяйствующего субъекта.

Маркетинговый контроль представляет собой процесс систематического анализа внутренних и внешних факторов, а также оценки маркетинговых и производственных процессов предприятия. Основные методы контроля в маркетинге: текущий контроль, контроль результатов, стратегический контроль, аудит маркетинга. В качестве характерной особенности маркетингового контроля можно выделить его направленность на приведение к более полному соответствию возможностей предприятия требованиям рынка.

Информационный контроль предлагается рассматривать как процесс, направленный на предотвращение несанкционированного доступа, использования, раскрытия, искажения, изменения, исследования, записи, передачи или уничтожения информации, вне зависимости от формы принятия данных (физической или электронной). К методам контроля информационной безопасности можно отнести: шифрование, ограничение прав доступа, дробление и скрытие. Роль информационного контроля особенно актуальна в условиях глобализации и цифровизации экономики.

Заключение

Обобщая вышеизложенное, можно сделать вывод, что на сегодняшний день существуют различные варианты классификации видов внутреннего контроля благодаря разнообразию критериев выделения классификационных групп. По мнению автора, среди основных критериев можно выделить: сферу применения, время проведения контрольных мероприятий, охват проверяемых объектов, источник данных. В соответствии с вышеуказанными критериями выделяют следующие виды внутреннего контроля: административный, финансовый, бухгалтерский, налоговый, трудовой, технологический, технический, юридический, охранный; предварительный, текущий, последующий; сплошной, выборочный; документальный и фактический. Однако, с точки зрения автора, необходимо при классификации видов внутреннего контроля по сфере применения выделять также маркетинговый и информационный контроль.

При организации системы внутреннего контроля на предприятии внедрение предложенной классификации видов внутреннего контроля будет способствовать выстраиванию полного и всестороннего комплекса процедур внутреннего контроля для оценки эффективности деятельности предприятия и оценки его уровня экономической безопасности. Таким образом, предложенную классификацию можно рассматривать как один из факторов повышения эффективности деятельности предприятия.