Рынок платежных услуг в России стремительно развивается. Практически каждый день на данном рынке появляются новшества и разработки. Также сильный толчок в развитии данные услуги получили в период пандемии коронавируса, ведь люди совершали из дома множество платежей [1].

В городе на каждом шагу можно встретить отделение банка, кроме того, банки сейчас есть практически у каждого человека в телефоне. Также безналичная оплата имеет множество плюсов: многие банки предоставляют своим клиентам различные кэш-бэки и бонусы, человек всегда видит, на что и какая сумма списалась, а значит ему легче контролировать свои расходы, также деньги на карте являются более защищенным. Безналичная оплата удобна для государства, ведь обращение безналичных денег легче контролировать, а издержки выпуска таких денег ниже, кроме того, такие деньги не подвержены физическому износу. Однако многие люди до сих пор по каким-либо причинам отказываются от данных услуг. Поэтому необходимо изучить данный рынок и понять, какие же факторы влияют на это.

Перед проведением исследования была выдвинута гипотеза: на выбор способа оплаты влияют внешние факторы, такие как объем денег в обращении и среднедушевые доходы населения, и внутренние факторы, в частности количество кредитных организаций и количество активных платежных карт.

Цель исследования: выявление факторов, оказывающих влияние на выбор способа оплаты и построение на основе этих факторов моделей, позволяющих прогнозировать изменение объемов наличных и безналичных операций.

Задачи исследования:

- Проанализировать рынок розничных платежных услуг;

- Выявить факторы, оказывающие влияние на выбор способа оплаты;

- Построить модели, позволяющие спрогнозировать изменение объема наличных и безналичных операций в зависимости от изменения факторов.

Таким образом, объектом исследования является рынок розничных платежных услуг в России.

Предмет исследования – способы оплаты товаров и услуг, а также факторы, влияющие на это.

Анализ рынка розничных платежных услуг в России

Рынок розничных платежных услуг – это совокупность экономических отношений между субъектами, продуктов рынка и механизма рыночного взаимодействия, связанная с предоставлением услуг физическим лицам по переводу денежных средств, по приему платежей через платежных агентов, а также по приему платежей наличными деньгами [2].

Исходя из определения, первой составляющей данного рынка являются субъекты, к ним относятся производители и потребители платежных услуг.

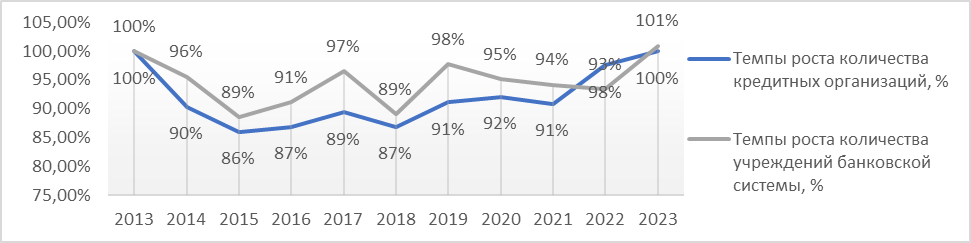

С 2014 года намечена тенденция к сокращению количества кредитных организаций. В среднем количество кредитных организаций снижается на 8,89% в год, а учреждений банковской системы – на 5,8% [5].

Рис. 1. Темпы роста количества организаций, %

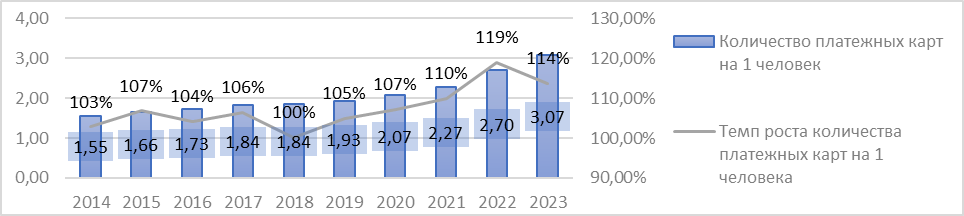

Вторая составляющая включает в себя продукты рынка, к ним относятся розничные платежные услуги и инструменты [7]. При анализе рынка было выявлено, что количество платежных карт ежегодно увеличивается в среднем на 7,63%. А вот количество активных карт растет более быстрыми темпами – в среднем на 9,08% в год [5]. Рост количества платежных карт также подтверждается количеством карт на 1 человека. Если в 2013 год на одного человека приходилось 1,5 карты, то сейчас этот показатель больше трех [5, 6].

Рис. 2. Количество карт на 1 человека

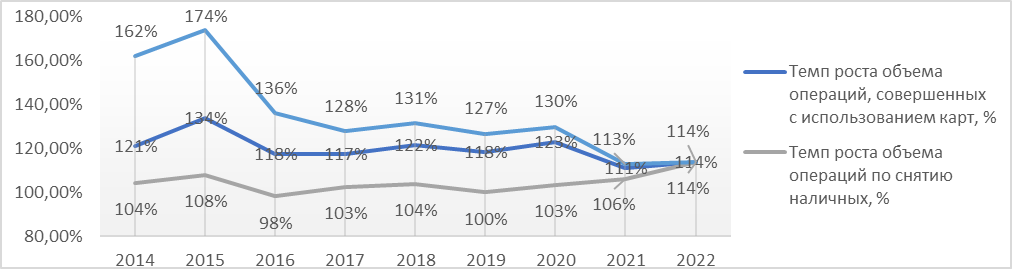

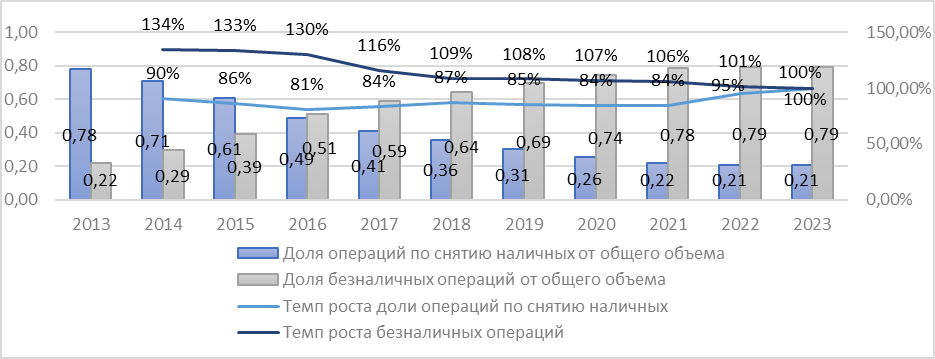

Также важно рассмотреть, какими услугами пользуются люди, для этого мы изучим операции по картам. В общем объем операций по картам ежегодно увеличивается, средний темп роста составляет 120,41%. Однако объем безналичных операций увеличивается еще более быстрыми темпами – в среднем на 38,34% в год. Несмотря на то, что операции по картам набирают такую популярность, объем операций по снятию наличных до сих пор продолжает расти – средний темп роста составляет 105,39% [5].

Рис. 3. Темпы роста объема операций, совершенных по картам

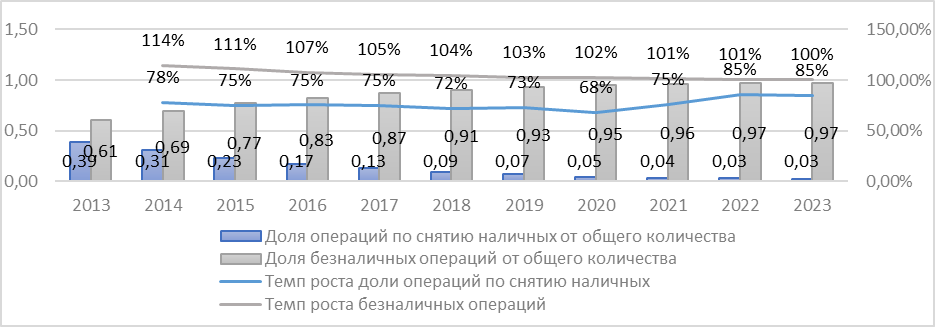

Если говорить о структуре количества операций, то доля операций по снятию наличных значительно снизилась и сейчас составляет 3%. Соответственно доля безналичных операций стабильно растет.

Рис. 4. Структура количества операций, совершенных по картам

Однако в структуре объема операций ситуация обстоит немного иначе. Объем операций по снятию наличных имеет более значительную долю, чем количество, и составляет 20,6%. Данная ситуация говорит о том, что люди предпочитают снимать крупные суммы и использовать их в качестве наличных.

Рис. 5. Структура объема операций, совершенных по картам

Таким образом, несмотря на снижение доли операций по снятию наличных, их объем остается значительным, что говорит о важности выявления факторов, влияющих на это.

Корреляционный анализ

Для выявления факторов, влияющих на выбор способа оплаты, в первую очередь необходимо определить те факторы, которые потенциально могут оказывать влияние. Нами будет построено две модели для двух зависимых переменных – объем безналичных операций и объем операция по снятию наличных. Опираясь на анализ литературы [3, 4] и собственные логические предположения, были подобраны следующие независимые переменные, которые могут оказывать влияние:

- Объем ВВП (Х1)

- Объем денег в обращении (Х2)

- Среднедушевые денежные доходы населения (Х3)

- Количество кредитных организаций (Х4)

- Количество банкоматов (Х5)

- Количество платежных карт, по которым совершались операции в течение периода (Х6 для объема операций по снятию наличных)

С помощью статистики [5, 6, 8, 9], данные, выраженные в рублях, были очищены от инфляции, затем было построено 2 регрессионных модели.

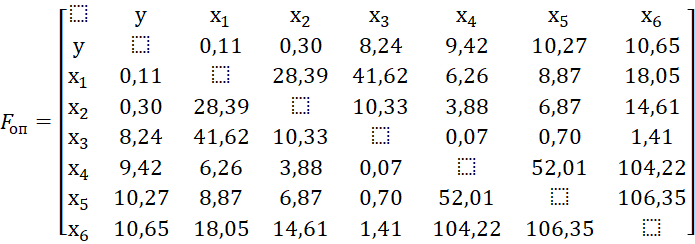

По формуле (1) была составлена корреляционная матрица.

(1)

(1)

Значимость показателей определялась сравнением значений в матрице Fоп со значением Fкр, которое определяется по таблице F-распределения (Фишера), в матрице AD. В нашем случае Fкр (0,05;22-5-1;5)=4,60 для объема безналичных операций и Fкр (0,05;22-6-1;6)=3,94 для объема операций по снятию наличных.

(2)

(2)

Для построения прогнозной модели необходимо решить систему уравнений. Для двухфакторной модели система имеет следующий вид:

(3)

(3)

После решения системы уравнения модель построена и необходимо оценить качество модели. Абсолютная погрешность модели рассчитывается по следующей формуле:

(4)

(4)

Оценка качества модели показывает то, какую точность прогноза дает модель и рассчитывается следующим образом:

(5)

(5)

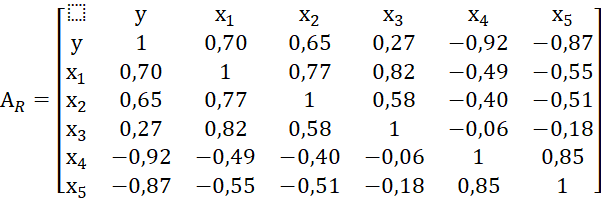

В первую очередь построим модель факторов, влияющих на объем безналичных операций по статистическим данным (1). Для данной переменной матрица значений корреляции выглядит следующим образом:

(6)

(6)

Далее полученные значения возводим в квадрат и получаем матрицу коэффициентов детерминации, с помощью которых оценивается влияние каждой независимой переменной на объем безналичных операций:

(7)

(7)

Теперь по формуле 2 мы строим матрицу, с помощью которой проверим значимость влияния факторов и выявим мультиколлинеарность:

(8)

(8)

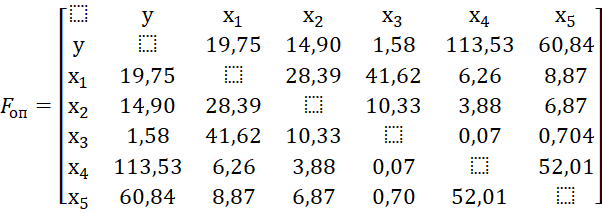

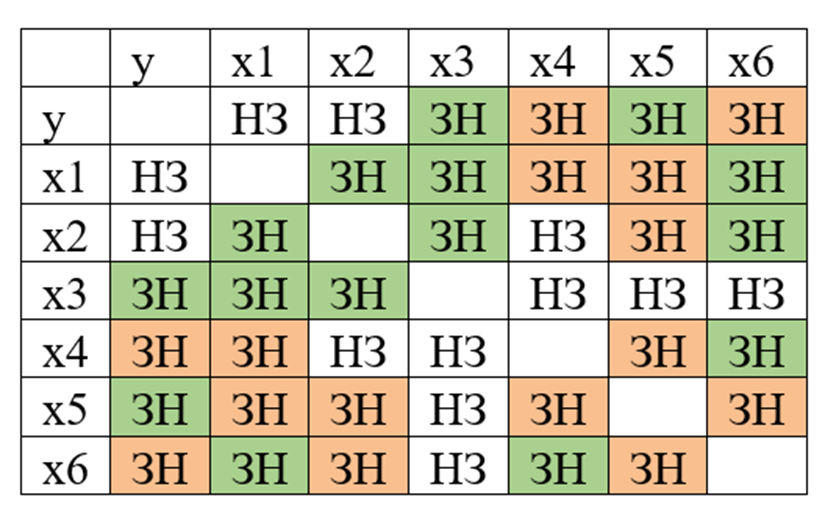

Табличное значение критерия Фишера для полученных данных равно 4,60. На основе этого составляем следующую матрицу значимости:

Рис. 6

Наибольшее влияние на объем безналичных операций оказывает количество кредитных организаций, вторым по значимость является объем ВВП, но между данными показателями имеется связь, поэтому второй показатель включаться в модель не будет. Также есть еще два значимых показателя: объем денег в обращении и количество банкоматов. Так как количество банкоматов менее значимо, чем связанный с ним фактор – количество кредитных организаций, данный фактов в модели не учитывается.

При решении системы уравнений (3) была получена модель:

![]() (9)

(9)

Абсолютная погрешность данной модели составляет 2 551,57 (4). Рассчитанное по формуле 5, качество модели составляет 94,49%.

На основе построенной модели можно сделать вывод о том, что объем безналичных операций на 94,49% зависит от количества кредитных организаций и объема денег в обращении, а на 5,51% от других факторов. При снижении количества кредитных организаций или роста объема денег в обращении объем безналичных операций будет увеличиваться.

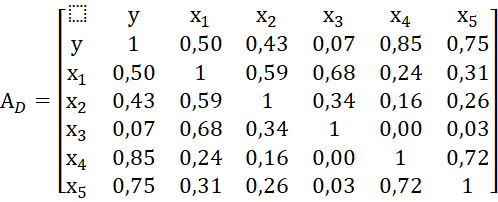

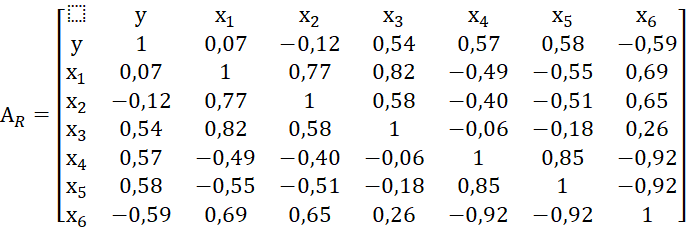

Далее построим модель факторов, влияющих на объем снятия наличных, на основе статистических данных по формуле 1. Для данной переменной матрица значений корреляции выглядит следующим образом:

(10)

(10)

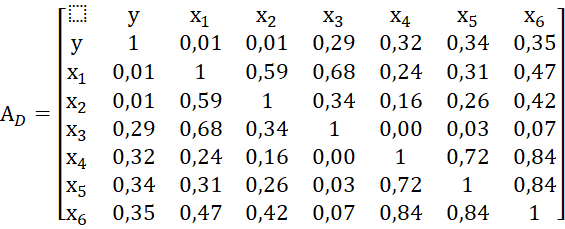

Матрица коэффициентов детерминации, показывающая влияние каждой независимой переменной, выглядит следующим образом:

(11)

(11)

Для оценки значимости связи между переменными были рассчитаны опытные значения по формуле 2 и составлена матрица:

(12)

(12)

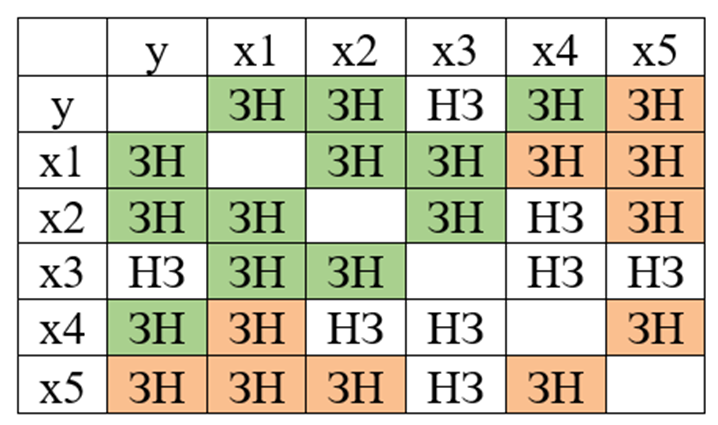

Критерий Фишера согласно таблице для данной модели равен 3,94. Поэтому между переменными имеются связи следующего характера:

Рис. 7

На основе данных матриц можем сделать вывод, что наиболее влияющим фактором на объем снятия наличных является количество активных платежных карт. Также на данный показатель влияют среднедушевые доходы населения, количество кредитных организаций и банкоматов. Однако все факторы, кроме среднедушевых доходов мультиколлинеарны с наиболее значимым фактором, поэтому в модель они включены не будут.

При решении системы уравнений, приведенной в формуле 3, была получена следующая модель:

![]() (13)

(13)

Абсолютная погрешность данной модели, рассчитанная по формуле 4, составляет 369,09. Качество модели (формула 5) равняется 85,93%.

Из полученной модели следует, что объем по снятию наличных на 85,93% зависит от количества платежных карт, по которым совершались операции и среднедушевых доходов населения, а на 14,07% от других факторов. При увеличении среднедушевых доходов или снижении количества платежных карт объем снятия наличных будет расти.

Заключение

На основе проведенного исследования можно сделать вывод, что объем безналичных операций зависит в большей степени от количества кредитных организаций и объема денег в обращении, их общее влияние составляет 94,49%. Если говорить о выборе безналичного способа оплаты, то рост объема денег в обращении или уменьшение количества кредитных организаций приведет к росту исследуемого показателя. На объем операций по снятию наличных влияние оказывают уже другие факторы, такие как количество активных платежных карт и среднедушевые денежные доходы населения, от значений данных показателей использование способа наличной оплаты зависит на 85,93%. Так, рост среднедушевых доходов или снижение количества активных карт приведет к увеличению объемов наличной оплаты. Однако на все эти показатели оказывает влияние и другие факторы, например время. Так, с течением времени доля объема безналичных операций все же продолжит увеличиваться, но то, с какой скоростью будет происходить это изменение, уже зависит от других факторов. Также влияние оказывают и социокультурные факторы, которые измерить очень сложно, например, культурные традиции, личные установки и ценности. Следовательно, наша гипотеза подтвердилась.