Стратегической целью Российской Федерации на ближайшее десятилетие является формирование информационного общества, что продекларировано в Указе Президента Российской Федерации «О Стратегии развития информационного общества в Российской Федерации на 2017–2030 годы» и в программе Правительства Российской Федерации «Цифровая экономика Российской Федерации» [6; 7].

Эта цель укладывается в общую глобальную концепцию устойчивого развития и инициирует беспрецедентные экономические и общественные реформы, проводимые в нашей стране, в том числе, и сферы аграрного бизнеса, ориентируя рыночные субъекты на инновационный путь развития и наращивание стратегических конкурентных преимуществ на рынке, т. к. именно деятельность агропредприятий выступает основой продовольственной безопасности страны и ее инновационного развития на ближайшие десятилетия.

Важнейшей движущей силой развития производства выступает информация. Современный этап социально-экономического развития общества носит название информационного. В качестве обобщающего определения информационного общества можно привести следующее, данное Уильямом Мартином: информационное общество – это «общество, в котором качество жизни, так же как и перспективы социальных изменений и экономического развития, в возрастающей степени зависит от информации и ее использования. В этом обществе жизненные стандарты, формы организации труда и проведения досуга, система образования и сфера торговли – все явно подвержено влиянию прогресса информации и знаний» [3, с. 22-26]. Таким образом, информация оценивается как ресурс экономического субъекта, как фактор развития, как оружие и средство управления, которое по мере развития научно-технического прогресса приобретает все большее значение.

Важно отметить, что содержанием процесса управления является взаимодействие субъекта, объекта управления и внешней среды, которое осуществляется посредством управленческих функций и выражается в преобразовании необходимой для принятия управленческих решений информации.

Информация необходима для разработки и принятия любого управленческого решения, а также для организации его исполнения. Содержание информации определяется потребностями управления и вырабатываемых решений на его разных уровнях. Количество и качество информации оказывают влияние на распределение функций между работниками аппарата управления и структуру управления.

Информация используется в различных областях научных знаний, и поэтому имеет множество определений. Так Н. Винер определяет термин «информация», для целей управления экономическим субъектом, как «обозначение содержания, полученного от внешнего мира в процессе приспособления к нему» [2, с. 22], К. Э. Шеннон – как «коммуникация и связь, в процессе которых устраняется неопределенность» [9, с. 133], У. Эшби – как «передача разнообразия» [10, с. 87], К. З. Билятдинов, В. С. Досиков – как «совокупность различных данных о соответствующих предметах, явлениях, процессах, отношениях и т. д.» [1, с. 119-133].

В Федеральном законе «Об информации, информационных технологиях и о защите информации» от 27.07.2006 № 149-ФЗ термин информация трактуется как «сведения (сообщения, данные) независимо от формы их представления» [8, с. 45].

На наш взгляд, в настоящее время информацию для целей управления следует определять как совокупность различных сообщений об изменениях в организации и окружающей ее среде, используемых для оценки производственной ситуации и разработки управленческих решений.

Очевидно, что, в содержательном плане, информация представляет собой информационный ресурс – интегральное понятие, включающее в себя полную совокупность знаний и сведений о состоянии внешней и внутренней среды организации, используемые в производстве и управлении для повышения эффективности функционирования и конкурентоспособности.

Для принятия эффективных управленческих решений экономический субъект нуждается в целесообразной системе информационного обеспечения, объективно отражающей возникнувшую экономическую ситуацию.

Информационное обеспечение управления экономическим субъектом представляет собой обеспечение всех уровней аппарата управления сведениями о состоянии и динамике развития рыночного субъекта и его структурных подразделений, необходимыми для подготовки, принятия и реализации управленческих решений. Информация служит основой для прогнозирования сценариев развития хозяйствующего субъекта и выработки им нужной стратегии, сообразной внешней институциональной среде.

Для принятия своевременных решений менеджерам необходима, прежде всего, достаточная и качественная информация, определяемая следующими признаками: достоверность (не должна содержать ошибок); своевременность (необходимо представлять информацию к назначенному сроку); краткость (должна представляться в сжатой форме); комплексность (необходимо представлять весь комплекс информации, требуемой для принятия решения); уместность (должна быть собрана та информация, которая требуется для принятия решения); ценность и полезность (должна соответствовать проблеме, требующей решения, и поставленной цели).

Управленческая информация отличается большим разнообразием, которое постепенно увеличивается в процессе учета всех факторов, связанных с субъективным и вероятностным характером наступления событий будущего времени, многочисленностью информационных потоков и их постоянной обработкой. Несмотря на разнообразие информационных потоков, возникающих в рамках любого экономического субъекта, практически всегда ключевое место в системе информационного обеспечения отводится бухгалтерской информации, единственному источнику ретроспективной фактической (отчетной) информации.

Ее основу составляют факты финансово-хозяйственной и производственной деятельности. Таким образом, в пределах конкретного хозяйствующего субъекта образуется информационная бухгалтерская система – одна из наиболее важных подсистем управленческой системы. Ее главная задача – формирование полной и достоверной бухгалтерской информации обо всех процессах хозяйственной деятельности (заготовительном, производственном, сбытовом, финансовом, кредитном, расчетном, распределительном), о финансовом результате этой деятельности для внутренних и внешних пользователей [6, с. 78]. Она обеспечивает взаимосвязь всех функций управления и является основой для принятия управленческих решений.

Занимающиеся проблематикой развития бухгалтерского учета как информационных систем ученые-экономисты, подчеркивают особую значимость учетной информации для целей управления, называя ее структурой информационной модели организации [3, с. 22-26; 4; 5, с. 119-131; 8]. Они указывают на необходимость более широкого использования учетных данных для целей управления. По их мнению, важные решения стратегического назначения должны приниматься на основе достоверной, справедливой и правдивой бухгалтерской информации.

В унисон с ними думал и итальянский ученый К. Беллини, отмечая, что характерная черта управления – действовать, а учета – освещать и направлять, чтобы действовать наиболее правильно и рационально [4, с. 56].

Процесс управления направлен на достижение поставленных целей и характеризуется многофункциональностью его высшего, среднего и оперативного уровней, которая проявляется в особенностях реализации функций управления.

В современной литературе не существует единого взгляда на состав функций управления. Однако в настоящее время получил широкое распространение подход, основанный на выделении пяти основных функций, которые применимы ко всем организациям: планирование, учет, контроль, анализ, регулирование.

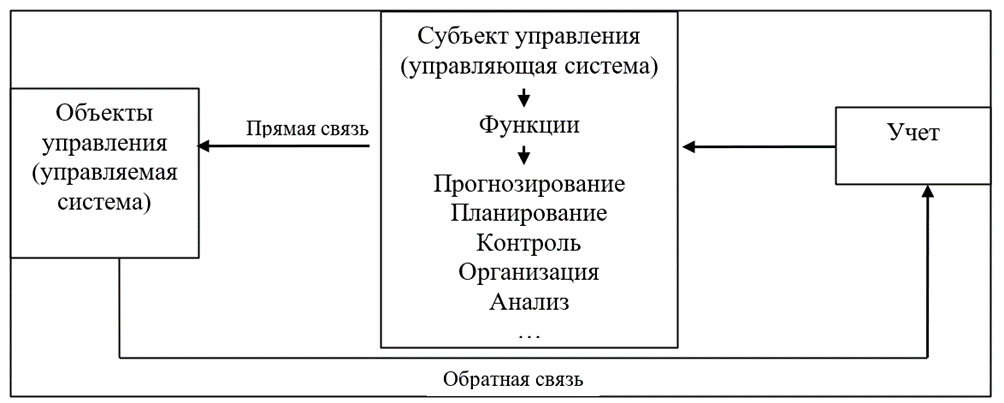

Важно отметить, что бухгалтерский учет обеспечивает обратную связь между управляемой и управляющей системами экономического субъекта (рис.).

Обратная связь характеризуется оперативной и достоверной информацией и отражает эффективность управляющих воздействий. Благодаря ей, осуществляется воздействие управляющей системы на управляемую систему и обратно.

Сложность управления заключается в большом количестве вариантов воздействия на объект управления и, следовательно, анализе обратной реакции на воздействие со стороны этого объекта.

Важнейшей задачей учёта является информационное обеспечение управления на базе осуществления учетно-контрольно-аналитических функций. Таким образом, учёт подразумевает систематизацию, структурирование и анализ материалов о свершившихся фактах хозяйственной деятельности предприятия в процессе осуществления учетно-контрольно-аналитических работ, которые, в свою очередь, обеспечивают управление полной и достоверной информацией в соответствии с запросами пользователей для принятия управленческих решений.

Рис. Учет в процессе обеспечения обратной связи между управляемой и управляющей системой экономического субъекта

Учетно-информационная база выступает основой, на которой строится управление текущим и стратегическим развитием организации на рынке. И в структуре информационного обеспечения управления экономическим субъектом она занимает наибольший удельный вес (по оценкам аналитиков – 85–90%) [3, с. 22-26].

Эта база, в зависимости от методов получения, способов обработки и группировки, состоит из следующих видов основной информации: информации оперативного учета; информации статистического учета; информации финансового учета; информации управленческого учета; информации налогового учета [5, с. 119-131].

Оперативный учет формирует оперативную информацию для текущего управления и контроля над процессами и фактами хозяйственной жизни на отдельных участках производственной и финансовой деятельности.

Статистический учет представляет собой систему сбора и обобщения информации о состоянии массовых социальных, демографических и экономических явлений и процессов, происходящих в регионе, отрасли, стране, с целью определения тенденции их развития.

Финансовый учет представляет собой систему формирования информации об имущественном и финансовом состоянии хозяйствующего субъекта, о размерах его собственного и заемного капитала, о финансовых результатах деятельности.

Управленческий учет представляет собой систему формирования информации, используемой внутри хозяйствующего субъекта менеджерами различных уровней для оперативного управления деятельностью экономического субъекта и его стратегическим развитием.

Налоговый учет используется для получения данных, необходимых для правильного исчисления налоговых обязательств хозяйствующего субъекта.

Все виды учета взаимно дополняют друг друга. Каждый его вид рассматривает одни и те же факты хозяйственной жизни, с разных позиций, что не исключает на отдельных этапах пересечение потоков информации. Единство хозяйственного учета поддерживается системой интеграции всех видов учета.

Таким образом, для достаточного учетно-информационного и аналитического обеспечения управленческой деятельности в современных экономических субъектах АПК должна существовать налаженная бухгалтерская информационная система и формироваться качественная финансовая и нефинансовая отчетность, адекватная информационным потребностям менеджмента всех уровней.