Актуальность исследования

В последние десятилетия вопросы борьбы с отмыванием денег (AML) стали одними из самых острых в мировой финансовой системе. Финансовые преступления, такие как отмывание доходов от незаконной деятельности, наносят серьезный ущерб не только экономике стран, но и подрывают доверие к финансовым институтам. Для эффективного противодействия этим угрозам были разработаны международные стандарты и системы контроля, которые становятся все более сложными и требовательными.

С другой стороны, стремительное развитие технологий, таких как блокчейн, открывает новые возможности для усиления мер противодействия отмыванию денег. Блокчейн обеспечивает высокую степень прозрачности, децентрализации и неизменности данных, что может значительно повысить эффективность мониторинга финансовых операций и улучшить соблюдение требований AML. Однако, несмотря на перспективы, технология блокчейн сталкивается с рядом проблем и вызовов, таких как вопросы безопасности, правового регулирования и принятия на уровне государственных органов и частных компаний.

Таким образом, проблема внедрения блокчейн-технологий в практику борьбы с отмыванием денег является крайне актуальной и требует всестороннего исследования для понимания ее потенциала и ограничений.

Цель исследования

Целью данного исследования является анализ роли блокчейн-технологий в системе предотвращения отмывания денег (AML) и оценка их эффективности в решении задач, связанных с соблюдением антиотмывочного законодательства.

Материалы и методы исследования

Материалы исследования: научные статьи, технические документы, а также примеры реальных внедрений блокчейн-технологий в области борьбы с отмыванием денег.

Методы исследования: качественный анализ, сравнительный анализ, метод кейс-исследования, моделирование процессов.

Результаты исследования

Блокчейн представляет собой распределенную и защищенную от изменений базу данных, где информация хранится в виде цепочки блоков, каждый из которых содержит информацию о транзакциях [1, с. 4]. Эта структура, обеспечивающая неизменность данных и прозрачность всех операций, делает технологию блокчейн привлекательной для решения множества задач, в том числе и в области финансов. Каждый блок в блокчейне содержит набор транзакций, а также ссылку на предыдущий блок, что гарантирует его безопасность.

Главными характеристиками блокчейн-систем являются:

- Неизменность. После записи информации в блокчейн ее невозможно изменить или удалить, что исключает возможность фальсификации данных.

- Децентрализация. В отличие от традиционных централизованных баз данных, где данные хранятся в одном месте, блокчейн использует сеть узлов, каждый из которых имеет копию всей базы данных. Это значительно снижает риск атак на систему.

- Прозрачность. Все участники сети имеют доступ к информации обо всех транзакциях, что способствует повышению доверия и позволяет отслеживать движение средств.

- Анонимность и псевдонимность. В блокчейне участники используют криптографические ключи, а не реальные имена, что обеспечивает определенный уровень конфиденциальности, но не исключает возможности отслеживания транзакций.

Технология блокчейн первоначально была разработана для криптовалют, таких как Bitcoin, но в последние годы она активно используется в других областях, включая финансовые услуги, цепочки поставок и здравоохранение. В финансовом секторе блокчейн помогает уменьшить зависимость от посредников и ускорить процесс транзакций, что значительно снижает издержки и повышает скорость обработки [2, с. 147].

AML (Anti-Money Laundering) – это совокупность мероприятий, направленных на предотвращение отмывания денег, то есть легализации доходов, полученных незаконным путем. В основу системы AML лежат международные стандарты и обязательства, направленные на борьбу с преступными финансовыми операциями. Основной задачей AML является выявление, предотвращение и пресечение использования финансовых каналов для отмывания денег и финансирования терроризма.

Система AML включает в себя несколько ключевых компонентов:

- Идентификация и верификация клиентов (KYC, Know Your Customer). Процесс сбора и проверки информации о клиентах, их источниках дохода и целях финансовых операций.

- Мониторинг транзакций. Постоянное отслеживание финансовых операций для выявления аномальных или подозрительных активностей, таких как крупные переводы на незнакомые счета или транзакции с высоким риском.

- Сообщение о подозрительных действиях. Если финансовая организация замечает подозрительные транзакции, она обязана сообщить об этом компетентным органам (например, в Росфинмониторинг или FATF).

- Противодействие финансированию терроризма (CFT, Combating the Financing of Terrorism). Это часть AML, которая направлена на предотвращение финансирования террористической деятельности через финансовые системы.

Введение современных технологий, таких как искусственный интеллект (AI), машинное обучение (ML) и блокчейн, значительно повышает эффективность системы AML, делая ее более гибкой и адаптивной к новым угрозам [3, с. 873].

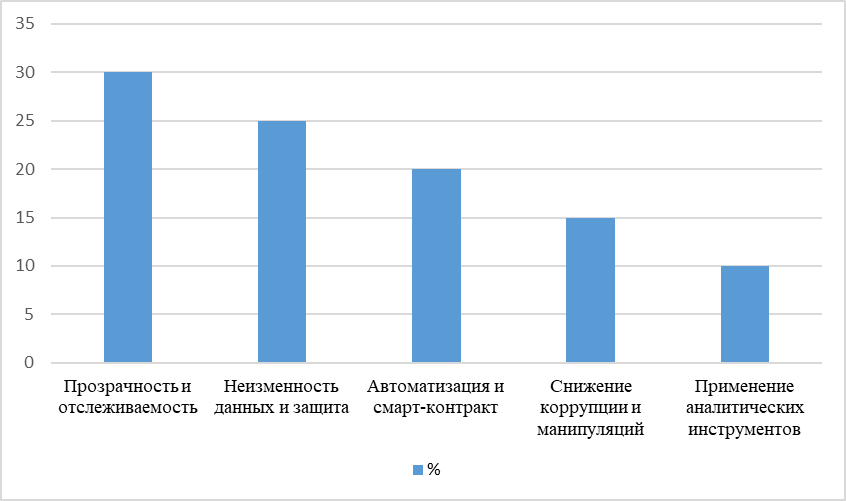

Блокчейн-технология может сыграть ключевую роль в усилении системы AML. Она помогает решить несколько основных задач, включая повышение прозрачности, уменьшение анонимности и улучшение возможностей для отслеживания источников средств (рис.):

Рис. Преимущества применения блокчейна в борьбе с отмыванием денег

- Прозрачность и отслеживаемость транзакций. Одной из главных проблем традиционных финансовых систем является сложность отслеживания финансовых потоков, особенно в международных транзакциях. Блокчейн, благодаря своей открытости, позволяет отслеживать каждую операцию, фиксируя её в распределенной базе данных, доступной всем участникам сети. Это делает невозможным скрытие или фальсификацию данных о транзакциях. Прозрачность блокчейна также дает возможность властям и финансовым учреждениям следить за движением средств в реальном времени, что помогает быстрее выявлять подозрительные операции.

- Неизменность данных. Так как данные в блокчейне не могут быть изменены или удалены, эта особенность обеспечивает защиту от манипуляций с информацией. В традиционных системах банки и другие финансовые учреждения могут модифицировать данные о транзакциях, что может быть использовано для сокрытия отмывания денег. В блокчейне это невозможно, что делает систему гораздо более надежной для обеспечения соблюдения AML.

- Использование смарт-контрактов для автоматизации AML-процессов. Смарт-контракты – это программируемые контракты, которые выполняются автоматически, когда выполнены определенные условия. В контексте AML смарт-контракты могут использоваться для автоматического соблюдения нормативных требований, таких как блокировка транзакций, если они соответствуют подозрительным признакам (например, если сумма перевода превышает заранее установленный лимит). Это значительно снижает нагрузку на сотрудников и повышает точность мониторинга.

- Децентрализация и снижение воздействия человеческого фактора. Блокчейн, как децентрализованная технология, исключает необходимость в третьих сторонах для верификации и хранения данных. Это снижает риски мошенничества и коррупции, которые могут возникнуть в традиционных централизованных системах, где данные могут быть изменены людьми с доступом к системе.

- Реализация решений с криптовалютами. Криптовалюты, основанные на блокчейне, часто имеют более высокую степень анонимности, что создает дополнительные сложности в применении традиционных методов AML. Однако благодаря открытому характеру блокчейна, участники системы могут анализировать потоки криптовалют и выявлять подозрительные транзакции, например, используя методы анализа блокчейна, такие, как блокчейн-аналитика. Специализированные сервисы, такие как Chainalysis и Elliptic, используют эти методы для отслеживания подозрительных потоков криптовалют и предотвращения отмывания денег.

Несмотря на многочисленные преимущества, блокчейн сталкивается с рядом проблем при интеграции в системы AML (табл.).

Таблица

Проблемы и вызовы интеграции блокчейн в систему AML

| Проблема или вызов | Описание проблемы | Влияние на интеграцию в AML |

| Техническая масштабируемость | Блокчейн-системы, такие, как Bitcoin или Ethereum, могут ограничивать скорость транзакций и объем данных, что затрудняет их использование для крупных финансовых операций в реальном времени | Ограничивает применение блокчейн в высокоскоростных и крупных транзакциях, что может снизить эффективность мониторинга |

| Проблемы с анонимностью | Некоторые криптовалюты, такие как Monero или Zcash, обеспечивают повышенную анонимность, что делает невозможным отслеживание транзакций | Усложняет идентификацию подозрительных операций и нарушает требования прозрачности в системе AML |

| Юридические и правовые барьеры | В разных странах отсутствуют единые законодательные подходы к использованию блокчейн для AML. Многие юрисдикции не признали блокчейн как законное средство для финансовых операций | Создает препятствия для глобального применения технологии и требует разработки международных стандартов |

| Отсутствие единых стандартов | Нет универсальных стандартов для интеграции блокчейн с существующими системами AML, что усложняет внедрение технологии в традиционные финансовые структуры | Задерживает развитие и принятие решения в разных странах и компаниях |

| Уязвимости и технические риски | Потенциальные атаки на блокчейн-системы (например, 51% атаки), проблемы с криптографическими ключами и уязвимости смарт-контрактов могут быть использованы для обхода системы AML | Увеличивает риски безопасности и может привести к манипуляциям с транзакциями |

| Риски несанкционированного использования | Возможность использования блокчейна для проведения незаконных операций, таких как финансирование терроризма или торговля наркотиками, особенно в частных или анонимных цепочках | Требуется усиленный контроль за криптовалютными операциями и выявление незаконных схем с использованием блокчейн |

| Отсутствие регуляторной инфраструктуры | В ряде стран нет четкой инфраструктуры для мониторинга и регулирования блокчейн-платформ и криптовалютных операций | Усложняет регулирование и соблюдение международных стандартов AML, требует создания новых подходов к контролю |

| Высокие издержки на внедрение | Разработка и внедрение блокчейн-решений требует значительных инвестиций в технологию, обучение персонала и адаптацию существующих систем | Увеличивает финансовую нагрузку на финансовые учреждения и ограничивает доступность технологии для мелких игроков |

В последние годы технологии блокчейн активно внедряются в области борьбы с отмыванием денег, обеспечивая более высокую степень прозрачности и безопасности для финансовых операций. Некоторые успешные примеры использования блокчейна для предотвращения отмывания денег уже продемонстрировали значительные результаты, а также положительно сказались на улучшении соблюдения стандартов и норм в финансовых учреждениях. Рассмотрим несколько реальных кейсов и инициатив, в которых блокчейн сыграл ключевую роль:

1) Проект «Hyperledger Fabric» для улучшения соблюдения норм AML в банках.

«Hyperledger Fabric» – это один из наиболее известных и успешных проектов в области использования блокчейн-технологий для финансового сектора. Это платформа с открытым исходным кодом, предназначенная для создания частных блокчейн-сетей, которые могут быть использованы для создания безопасных и прозрачных бизнес-решений. Протокол и инструменты платформы предоставляют банкирам и финансовым учреждениям возможность обмениваться данными о транзакциях с учетом всех требований безопасности и соблюдения стандартов AML.

Примером успешного применения «Hyperledger Fabric» является его использование для создания системы KYC (Знай своего клиента) и AML-платформ в нескольких крупных банках по всему миру. В рамках этих проектов блокчейн использовался для обеспечения надежности и прозрачности данных клиентов, что значительно уменьшало риски мошенничества и упрощало процесс проверки финансовых операций.

Преимущества:

- Уменьшение времени и затрат на обработку данных о клиентах.

- Повышение уровня защиты данных и предотвращение манипуляций.

- Автоматизация процессов верификации с помощью смарт-контрактов.

Результаты:

- Успешное сокращение случаев отмывания денег за счет улучшенного мониторинга транзакций.

- Ускорение процесса проверки новых клиентов и операций.

2) Использование блокчейна в международных денежных переводах: проект «Ripple».

Ripple – это платформа для осуществления международных денежных переводов, использующая блокчейн-технологии для обеспечения более быстрых и дешевых транзакций по всему миру. Она позволяет финансовым учреждениям обмениваться средствами в режиме реального времени с помощью распределенной сети. Система Ripple активно используется для реализации международных переводов, в том числе между банками и финансовыми организациями.

Преимущества:

- Повышение эффективности и прозрачности международных денежных переводов.

- Обеспечение быстрого выявления мошеннических схем.

- Снижение операционных затрат за счет уменьшения необходимости в посредниках.

Результаты:

- Реализация более чем 200 банков и финансовых учреждений по всему миру.

- Применение Ripple в сфере AML позволило снизить количество подозрительных операций.

3) Глобальная сеть блокчейн для обмена данными о подозрительных транзакциях: проект «Wolfram Blockchain Labs».

«Wolfram Blockchain Labs» – это инициатива, направленная на создание глобальной сети для обмена данными о подозрительных транзакциях между банками и финансовыми учреждениями. Блокчейн в данном проекте используется для создания безопасной и неизменной платформы, где все участники могут обмениваться информацией о транзакциях, которые могут быть связаны с отмыванием денег.

Проект ориентирован на создание глобального стандарта для отслеживания подозрительных операций с использованием технологических решений, таких как искусственный интеллект и машинное обучение, в сочетании с блокчейном для обеспечения прозрачности. Эта система позволяет обмениваться данными о подозрительных транзакциях и проводить их верификацию с использованием защищенных протоколов.

Преимущества:

- Создание глобальной базы данных о подозрительных транзакциях.

- Использование технологии блокчейн для безопасного обмена и защиты данных.

Результаты:

- Развитие сотрудничества между различными финансовыми учреждениями для более эффективного предотвращения отмывания денег.

4) Применение блокчейн-платформ для проверки поставщиков и борьбы с коррупцией: проект «TradeLens».

«TradeLens» – это блокчейн-платформа для отслеживания поставок, которая используется для обеспечения прозрачности и борьбы с коррупцией в сфере международной торговли. Платформа позволяет отслеживать весь путь товара от производителя до конечного потребителя, а также обеспечивает прозрачность всех транзакций.

Для предотвращения отмывания денег в рамках этого проекта блокчейн используется для проверки подлинности поставщиков и контроля за законностью каждой операции. Используя блокчейн, можно проверить, не связаны ли поставщики с незаконными схемами или нарушениями законодательства.

Преимущества:

- Повышение уровня доверия между участниками международной торговли.

- Прозрачность и защита от коррупционных схем.

Результаты:

- Интеграция более 90 компаний и портовых операторов по всему миру.

- Успешное использование блокчейна для борьбы с незаконными схемами в международной торговле.

Будущее блокчейн-технологий в области предотвращения отмывания денег зависит от дальнейшего развития в ряде направлений, таких как совершенствование нормативно-правовой базы, повышение масштабируемости технологий, улучшение аналитических инструментов и развитие систем защиты данных. Разработка этих областей откроет новые возможности для борьбы с финансовыми преступлениями, сделав блокчейн неотъемлемой частью современных систем AML и значительно улучшив уровень доверия к финансовым рынкам.

Выводы

Таким образом, блокчейн-технологии представляют собой мощный инструмент для повышения прозрачности, безопасности и эффективности системы борьбы с отмыванием денег. Технология позволяет существенно улучшить процессы мониторинга и верификации транзакций, обеспечивая высокую степень защиты данных и предотвращая мошеннические схемы. Однако для полноценной интеграции блокчейн в системы AML необходимо решение ряда проблем, включая разработку международных стандартов, улучшение масштабируемости платформ, повышение конфиденциальности данных и использование инновационных технологий, таких как искусственный интеллект для анализа транзакций. Перспективы дальнейших исследований связаны с развитием правовой базы, улучшением межгосударственного сотрудничества и дальнейшим совершенствованием аналитических инструментов для повышения эффективности борьбы с финансовыми преступлениями.