Одной из главных проблем экономической стабильности государства является низкая финансовая грамотность среди населения. Финансовая грамотность влияет на финансовое поведение предприятий и отдельных лиц. Национальная финансовая грамотность является важным фактором, способствующим совершенствованию финансовой системы и повышению финансовой эффективности. От общего уровня финансовой грамотности населения страны во многом зависит ее экономическое развитие. Низкий уровень таких знаний приводит к отрицательным последствиям не только для потребителей финансовых услуг, но и для государства, частного сектора и общества в целом.

Финансовая грамотность – это совокупность осведомленности, знаний, навыков, установок и поведения, необходимых для принятия обоснованных финансовых решений и, в конечном итоге, достижения финансового благополучия.

Чем более финансово грамотными становятся люди, тем лучшие решения они принимают. С другой стороны, чем менее вы финансово грамотны, тем легче принимать неверные решения, которые негативно влияют на ваше благосостояние и социально-экономический статус.

Люди с низким уровнем доходов зачастую демонстрируют ограниченные навыки финансовой грамотности, в то время как лица с высоким уровнем доходов, как правило, обладают более развитыми финансовыми знаниями. При этом существенные различия в финансовом положении также связаны с географическими факторами, которые оказывают значительное влияние на уровень финансовой грамотности и доступ к финансовым ресурсам.

Финансовая грамотность населения может повлиять на финансовое развитие страны, по нескольким причинам:

Во-первых, более высокая финансовая грамотность населения ведет к более эффективному распределению сбережений и более высокой доходности, привлекая больше инвестиций, что сказывается на экономическом росте в стране.

Во-вторых, более высокая финансовая грамотность может способствовать более активному участию на фондовом рынке, что позволяет компаниям привлекать дополнительные средства и масштабировать бизнес.

В-третьих, финансовая грамотность может укрепить доверие к рыночной экономике, дисциплинировать финансовых посредников и создать более благоприятную политическую среду для экономического роста.

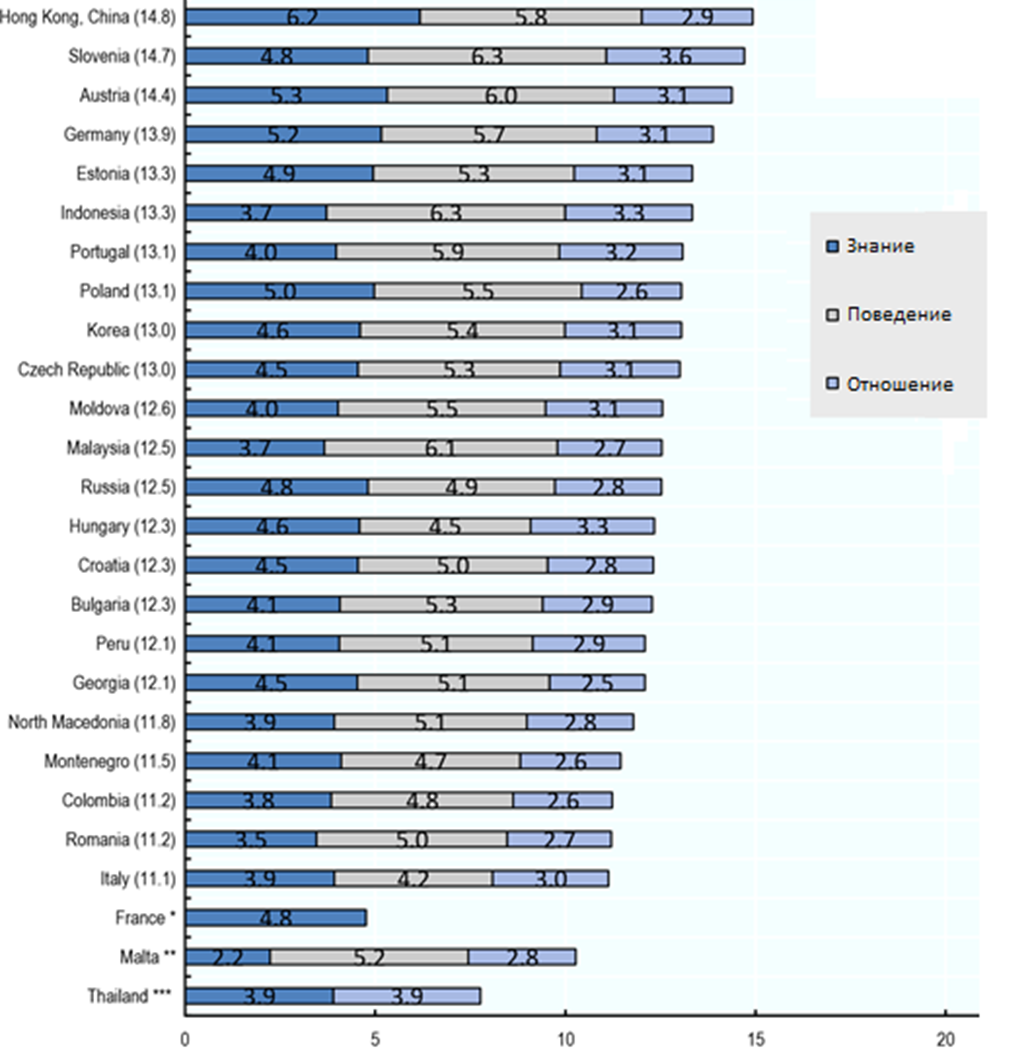

Состояние финансовой грамотности среди населения России оставляет желать лучшего. В 2020 году было проведено международное исследование по финансовой грамотности среди населения Организацией экономического сотрудничества и развития (OECD) и Международной сетью по финансовому образованию (INFE). В исследовании приняли участие 26 стран. Максимально можно было набрать 21 балл, который состоит из суммы трех элементов: оценка финансовых знаний, оценка финансового поведения, оценка финансового отношения (рис. 1) [1].

На первом месте по финансовой грамотности населения лидирует Китай. В пятерку самого финансово грамотного населения попали также такие страны, как Словения, Австрия, Германия и Эстония. Население России оказалось лишь на 13 месте.

Рис. 1. Общие баллы по финансовой грамотности населения среди исследуемых стран (oecd.org/financial/education/launchoftheoecdinfeglobalfinancialliteracysurveyreport.htm)

Рассмотрим каждый элемент по отдельности

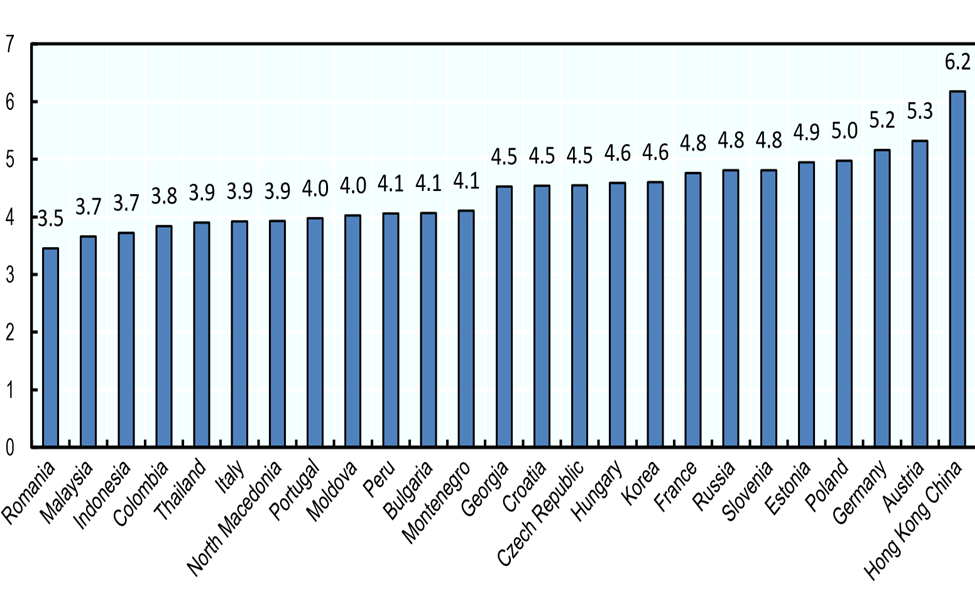

Финансовые знания

Финансовые знания являются важным компонентом финансовой грамотности для людей, помогающим им сравнивать финансовые продукты и услуги и принимать надлежащие, обоснованные финансовые решения.

В этом разделе рассматривались уровни базовых финансовых знаний, таких как инфляция, выгоды от долгосрочных сбережений/инвестиций, проценты и риск.

Рис. 2. Оценка финансовых знаний (oecd.org/financial/education/launchoftheoecdinfeglobalfinancialliteracysurveyreport.htm)

В пятерку стран по самым высшим показателям финансовых знаний населения входят: Китай (6,2 балла из 7), Австрия, Германия, Польша и Эстония.

Россия оказалась на 7 месте, набрав 4,8 балла из 7 возможных. При среднем показатели 4,4 балла население России обгоняет многих стран по уровню финансовых знаний.

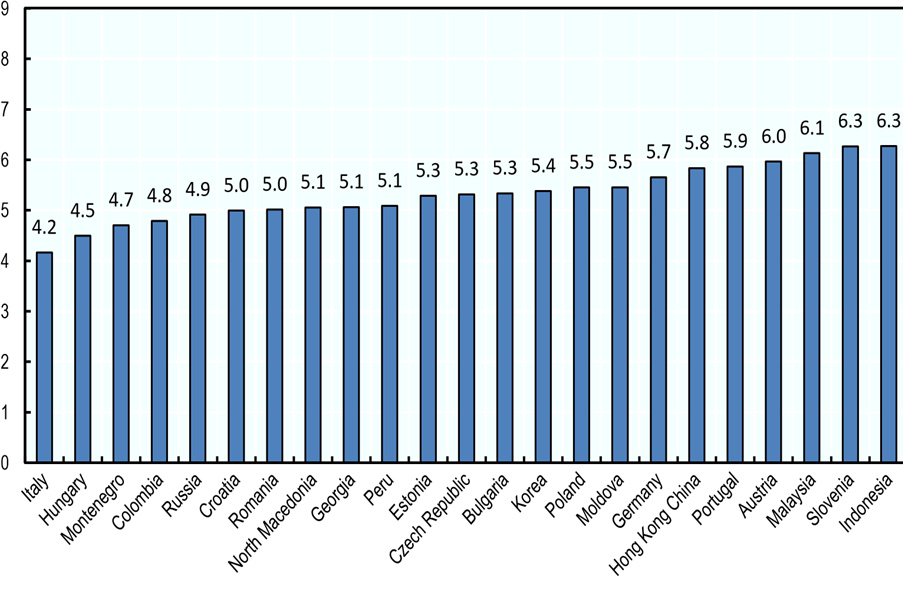

Финансовое поведение

Действия и поведение потребителей важны для формирования их финансового положения и благосостояния. Некоторые виды поведения, такие как неспособность активно экономить деньги, откладывание оплаты счетов, неспособность планировать будущие расходы или выбор финансовых продуктов без покупок, могут негативно повлиять на финансовое положение и благополучие человека.

Данный показатель включал различные вопросы, чтобы выяснить три потенциально разумных финансовых поведения, таких как: сбережения и долгосрочное планирование, совершение обдуманных покупок, отслеживание движения денежных средств.

Оценка финансового поведения, рассчитанная на основе ряда отчетов, связанных с составлением бюджета, покупкой продуктов, экономией денег, тщательным контролем расходов и предотвращением задолженности. Максимально возможное количество баллов – 9.

Рис 3. Финансовое поведение (oecd.org/financial/education/launchoftheoecdinfeglobalfinancialliteracysurveyreport.htm)

Самые высокие показатели финансового поведения у жителей Индонезии (6,3 балла из 9), Словении, Малайзии, Австрии и Португалии. Россия вошла в пятерку самых худших показателей финансового поведения (4,9 балла из 9).

Данный показатель говорит о том, что в России население (по сравнению с другими странами) плохо умеет сберегать деньги, не ставят долгосрочных финансовых целей, чаще берут кредиты (для погашения краткосрочной задолженности), редко обращаются за советами к финансовым экспертам, чаще совершают необоснованные покупки, намного хуже, чем другие страны следят за финансовыми делами.

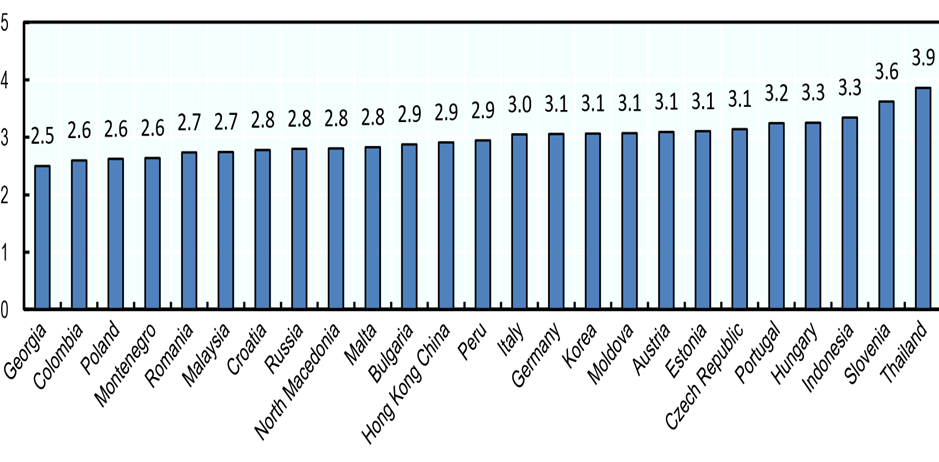

Финансовое отношение

Данный показатель выявлял отношение к долгосрочной перспективе и к сбережениям.

Рис. 4. Оценка финансового отношения (oecd.org/financial/education/launchoftheoecdinfeglobalfinancialliteracysurveyreport.htm)

В исследуемой выборке стран наиболее позитивное отношение к долгосрочной перспективе и к сбережениям показали Таиланд (3,9 балла из 5), Словения, Индонезия, Уругвай, Португалия.

Россия набрала 2,8 балла. Из данного опроса можно сделать вывод, что население России склонно больше жить сегодняшним днем, тратить деньги, а не откладывать и сберегать их.

Из всего исследования, проведенного Организацией экономического сотрудничества и развития (OECD) и Международной сетью по финансовому образованию (INFE) мы делаем вывод, что население России (в большинстве и по сравнению с другими странами) не думает о долгосрочном финансовом планировании, подушке безопасности, предпочитает больше тратить, чем сберегать, совершают необоснованные покупки, но при этом уровень знаний о финансах у населения России выше, чем у многих стран.

Население России следует обучить правильному отношению к деньгам, построению долгосрочных финансовых целей, личной финансовой стратегии.

Разработка и внедрение программ по повышению финансовой грамотности населения – важное направление государственной политики во многих развитых странах.

Каким образом возможно повысить финансовую грамотность среди населения России? Мною выделены основные самые важные способы:

1. Изначально необходимо прививать детям финансовую грамотность в школе. В школах необходимо внедрить обучение финансовой грамотности в учебные планы. Важно, чтобы ученики получали образование в этой области на протяжении всего своего образовательного пути, чтобы быть готовыми к управлению своими финансами во взрослой жизни.

Обучение детей должно быть постепенное, в зависимости от возраста ученика:

а. Начальная школа (1–4 классы): В начальных классах ученики могут начинать знакомиться с основами финансовой грамотности, в этом возрасте уроки могут быть более простыми и основными. Например, дети могут учиться различать монеты и банкноты, понимать, зачем нужны деньги, и учиться делать различия между потребностями и желаниями.

б. Средняя школа (5–9 классы): В средних классах ученики могут более подробно изучать финансовые концепции и навыки. Они могут учиться составлять бюджеты, понимать основы инвестирования, знать основные финансовые инструменты.

в. Старшая школа (10–11 классы): В старших классах ученики могут продолжать изучать финансовую грамотность с более глубоким пониманием. Они могут учиться планировать финансы на будущее, разбираться в налогах и страховании, изучать основы кредитования, понимать и оценивать финансовые риски.

2. Для того чтобы взрослый человек овладел финансовой грамотностью, необходимо выполнение двух условий:

а) Доступность и качество образовательных программ по финансовой грамотности.

Программы по финансовой грамотности для взрослых должны проходить преимущественно в дистанционном формате, что позволит обучиться из любого, даже малонаселённого города страны. Также дистанционный формат выходит существенно дешевле, чем очное обучение, что также сказывается на доступности обучения для населения.

Организация, проводившая обучение по финансовой грамотности, обязательно должна обладать лицензией на осуществление образовательной деятельности. Преподаватели в обязательном порядке должны обладать высшем экономическим образованием с опытом работы в сфере финансов от трех лет.

б) Желание у взрослого человека обучиться финансовой грамотности.

Для того чтобы взрослый человек осознал необходимость улучшения своих знаний в области финансов, необходимо активное продвижение финансовой грамотности. Это можно осуществить через телевидение, социальные сети, рекламные баннеры, мероприятия, организуемые работодателями, а также различные мероприятия по финансовой грамотности, направленные на привлечение внимания широкой аудитории.

Если рассматривать внедрение обязательного обучения финансовой грамотности, то наиболее эффективным методом будет воздействие на население через работодателей. Возможным подходом может быть введение требования о ежегодном прохождении обучения и сдачи тестирования по финансовой грамотности.

Таким образом, повышение уровня финансовой грамотности среди населения окажет положительное влияние на финансовое состояние государства в целом, а именно:

- Высокий уровень финансовой грамотности способствует повышению уровня финансового состояния домохозяйств и их благоприятному влиянию на банковскую систему государства.

- Граждане с высоким уровнем финансовой грамотности вкладывают часть своих расходов в инвестиции, что положительно сказывается на эффективности распределения экономических ресурсов.

- Повышение финансовой грамотности приводит к снижению рисков для банков и кредитных организаций, увеличению спроса на рынке ценных бумаг, повышению гибкости и эффективности финансовой системы государства [2].

.png&w=640&q=75)