Введение

С 1 января 2017 года российские страховые компании были обязаны перейти на использование нового единого плана счетов (далее по тексту – «ЕПС») в соответствии с Положением Банка России от 2 сентября 2015 года № 486-П «О Плане счетов бухгалтерского учета и порядке его применения в некредитных финансовых организациях» и вести бухгалтерский учет в соответствии с принятыми отраслевыми стандартами бухгалтерского учета (далее по тексту – «ОСБУ»), в основе которых были заложены принципы международных стандартов финансовой отчетности (далее по тексту – «МСФО») [1, 2, 3, 7]. Данный переход предполагал проведение ряда мероприятий, включающих в себя сравнительный анализ требований текущих и новых документов по бухгалтерскому учету, выявление gap-ов в учетных и бухгалтерских системах, подготовку новой учетной политики и рабочего плана счетов, отвечающим требованиям новых стандартов, внесение соответствующих изменений в основные бизнес-процессы, доработку ИТ-инфраструктуры и проведение соответствующего обучения персонала, в первую очередь сотрудников бухгалтерии, финансов и актуариев.

При разработке новых нормативных документов Банк России ориентировался на достижение следующих целей [5]:

- максимальное сближение отечественного бухгалтерского учета с требованиями, принципами и подходами МСФО;

- стремление к универсальности бухгалтерской отчетности, предполагающим использование единых форматов отчетности;

- повышение уровня информативности и прозрачности форм бухгалтерской отчетности;

- планируемый в ближайшем будущем переход на план бухгалтерских счетов, единый для кредитных и некредитных финансовых организаций.

Особенностью данной реформы было внедрение унифицированного плана счетов для некредитных финансовых организаций, включая страховщиков, а также изменение подходов к ведению бухгалтерского учета и формату составления бухгалтерской отчетности. Решение Банка России по разработке единого плана счетов, основанное на базе банковской практики моментального учета хозяйственных операций, было направлено на обеспечение прозрачности и точности финансовой отчетности, при этом необходимо отметить, что для страховщиков такие требования представляли собой определенные сложности, учитывая специфику их деятельности и взаимодействие с агентами, а также необходимость внесения существенных доработок в текущий IT-ландшафт, что в конечном итоге было сопряжено со значительными трудозатратами. На текущий момент не все страховые компании на российском рынке смогли перейти на прямой учет в соответствии с новыми требованиями, поскольку на протяжении 2017-2019 гг. использовали промежуточные варианты в виде трансляционных решений, которые были популярны среди небольших и средних страховщиков в 2016-2017 гг.

Методология данной работы основана на комплексном анализе нормативных документов, регулирующих бухгалтерский учет в страховой отрасли России, и включает в себя изучение специализированной литературы, аналитических отчетов и практических примеров перехода на ЕПС и ОСБУ. Особое внимание уделено анализу изменений в бухгалтерском учете и отчетности страховщиков, вызванных внедрением новых стандартов. Также рассмотрены опыт и рекомендации экспертов по автоматизации бухгалтерского учета и интеграции программных продуктов для оптимизации учетных процессов. В работе применены методы сравнительного анализа, систематизации и обобщения полученных данных, что позволило выявить ключевые аспекты и вызовы, связанные с переходом российских страховщиков на ЕПС и ОСБУ.

Целью работы является анализ процесса перехода российских страховщиков на ЕПС и ОСБУ, оценка последствий этого перехода для развития страховой отрасли России, а также выявление основных проблем, с которыми столкнулись российские страховые компании в процессе перехода на новые стандарты учета и отчетности, и описание путей их возможного решения.

1. Законодательная база перехода страховщиков на ЕПС и ОСБУ

Банком России был предусмотрен поэтапный переход страховых компаний от ведения бухгалтерского учета и составления бухгалтерской отчетности в соответствии с российскими стандартами бухгалтерского учета (далее по тексту – «РСБУ») на принципы ведения учета на базе МСФО [7].

В рамках первого этапа Государственной Думой был принят Федеральный Закон № 208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года (далее по тексту – «Закон № 208-ФЗ»), ставший катализатором для реформирования системы финансовой отчетности в России в рамках адаптации ее к международным требованиям в части ведения учета и составления отчетности [4, 6, 7].

В соответствии с требованиями Закона № 208-ФЗ у страховых компаний, наравне с банками, негосударственными пенсионными фондами, управляющими компаниями, клиринговыми организациями, отдельными государственными унитарными предприятиями, а также организациями, ценные бумаги которых допущены к организованным торгам путем и включения в котировальный список, появилась обязанность по составлению, представлению и публикации финансовой (бухгалтерской) отчетности в соответствии с требованиями МСФО начиная с годовой отчетности за 2012 год. Это требование установлено статьей 8 Закона № 208-ФЗ, где дословно указано следующее: «организации составляют, представляют и публикуют консолидированную финансовую отчетность, начиная с отчетности за год, следующий за годом, в котором МСФО признаны для применения на территории Российской Федерации…», при этом «признание для применения на территории РФ» документов МСФО в соответствии с приказом Минфина России от 25 ноября 2011 г. № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» произошло в 2011 году [4, 6].

Необходимо отметить, что составление консолидированной финансовой отчетности по МСФО было необходимо наравне с бухгалтерской отчетностью, составляемой в соответствии с РСБУ, обязанность составления которой было введено Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» и отмена которой не предполагалась в связи со вступление в силу Закона № 208-ФЗ [7].

В рамках второго этапа страховые компании были обязаны начиная с 1 января 2017 года перейти на единый план счетов и отраслевые стандарты бухгалтерского учета, которые были разработаны на базе требований МСФО. В части требований к составлению страховщиками финансовой отчетности Банком России был введен отдельный нормативный документ – Положение Банка России от 28 декабря 2015 года № 526-П «Отраслевой стандарт бухгалтерского учета «Порядок составления бухгалтерской (финансовой) отчетности страховых организаций и обществ взаимного страхования».

Таким образом с 2017 года фактически произошел полный отказ российских страховых компаний от использования ранее принятого двузначного плана счетов и ведения учета в соответствии с требованиями РСБУ.

2. Суть изменений и проблемы адаптации страховщиков под новые требования, связанные с переходом на ЕПС и ОСБУ

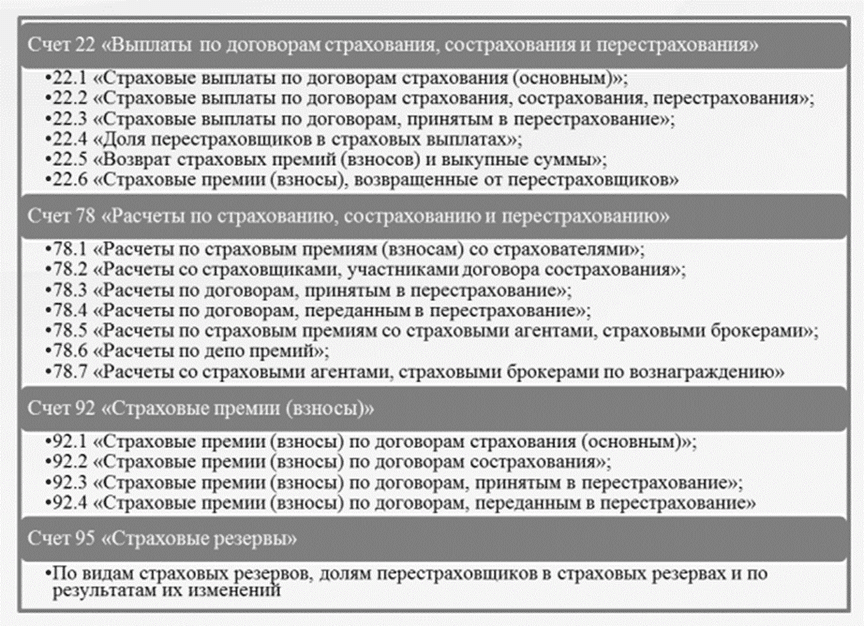

До 2017 года страховые компании использовали план счетов, утвержденный приказом Министерства финансов Российской Федерации № 94н от 31 октября 2000 г., который впоследствии был дополнен в соответствии с Приказом Министерства финансов Российской Федерации от 4 сентября 2001 г. № 69н четырьмя специальными счетами для учета страховых операций (см. рис. 1) [9].

Рис. 1. Счета для учета страховых операций, используемые до 2017 года. Источник: https://moluch.ru/archive/115/30751/

Кроме того, отражение операционных расходов по основной деятельности страховщиками осуществлялось на счете 26 «Общехозяйственные расходы», а стандартный счет 20 под такие расходы страховщиками не использовался [9].

Новый план счетов построен на базе банковского, при этом новые счета являются 25-значными, включая резерв в 5 знаков. В номере счета для страховых операций зашифрованы, в частности, код валюты, признак доверительного управления, учетная группа и порядковый номер лицевого счета [10].

В процессе работы над отраслевыми стандартами бухгалтерского учета Банк России основывался на положениях МСФО, которые были разработаны с учетом специфики отдельных секторов экономики и которые содержали детальные указания относительно правил учета, оценки и признания различных категорий активов и обязательств, а также конкретных хозяйственных операций. Уникальность страховой деятельности потребовала разработки отдельного нормативного документа для учета страховых операций, что нашло отражение в стандарте МСФО (IFRS) 4 «Договоры страхования». В отличие от специфических требований к страхованию, стандарты, касающиеся учета нематериальных активов, основных средств, проведения общехозяйственных операций, учета материалов и запасов, расчетов с персоналом по оплате труда и другие подобные аспекты, являются общеприменимыми для всех видов нефинансовых организаций без привязки к специфике их деятельности [7].

В части основных отличий от ведения учета и составления отчетности в соответствии с РСБУ, при переходе на ОСБУ можно выделить изменение состава страховых резервов, возможность отражения страховых резервов по наилучшей оценке, которая предполагает средневзвешенную по вероятности наступления стоимость будущих денежных потоков, выделение отложенных аквизиционных расходов из резерва незаработанной премии, отражение доходов и расходов в соответствующих периодах вне зависимости от наличия закрывающих документов, разделение финансовых инструментов в зависимости от целей их использования на отдельные категории по способу их учета и оценки, включая возможность их переоценки через прочий совокупный доход, а также формирование отложенных налоговых активов и обязательств на соответствующие новые разницы между бухгалтерским и налоговым учетом [7].

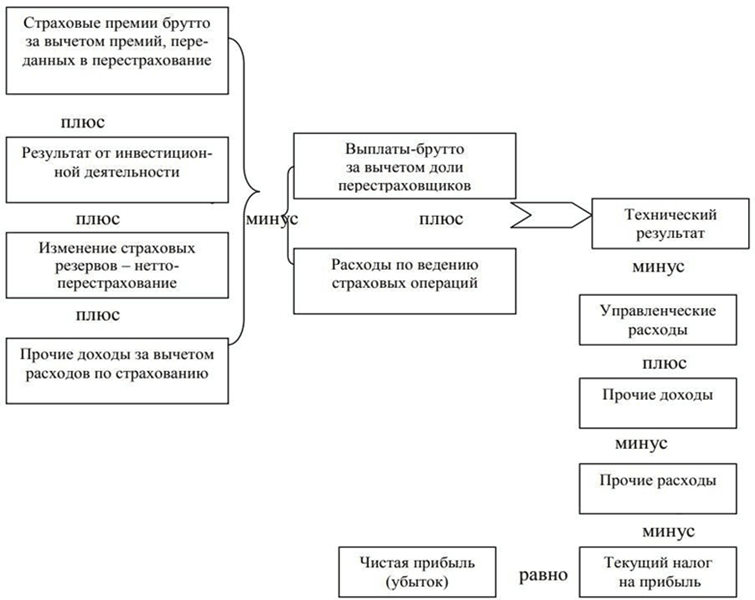

Процесс формирования финансового результата страховой компании в соответствии с ранее использовавшимися положениями РСБУ (форма N 2-страховщик «Отчет о прибылях и убытках страховой организации») представлен на рис. 2 [7].

Рис. 2. Схема формирования финансового результата в соответствии с РСБУ

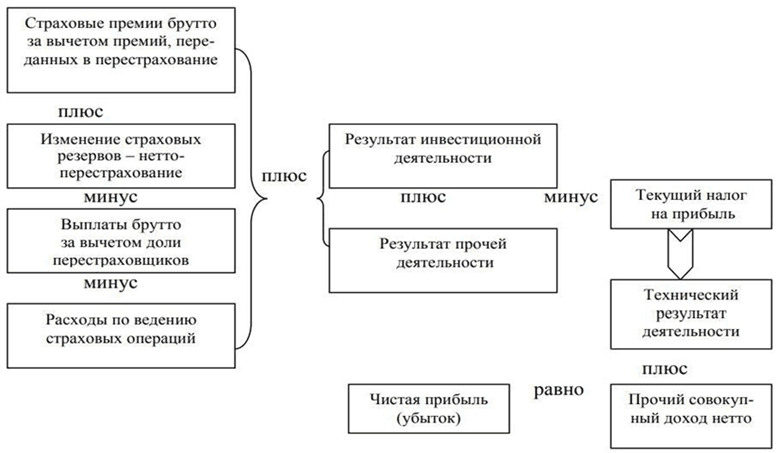

Для сравнения процесс формирования финансового результата страховой компании в соответствии с новыми ОСБУ (код формы по ОКУД 0420126 «Отчет о финансовых результатах страховой организации») представлен на рис. 3 [7].

Рис. 3. Схема формирования финансового результата по ОСБУ

Из анализа представленных схем на рисунках 2 и 3 становится очевидно, что процесс формирования финансового результата страховщика в соответствии с ОСБУ содержит незначительные отклонения от прежней методики [7].

В качестве основных проблем, с которыми входе внедрения ЕПС и ОСБУ столкнулись российские страховые компании, необходимо выделить следующее [7, 8, 10, 11]:

- необходимость существенной доработки и перенастройки текущей бухгалтерской системы;

- доработка операционных систем;

- внесение изменений в бизнес-процессы, включая изменение подходов в работе с основными партнерами – страховыми агентами и брокерами;

- необходимость параллельного ведения налогового учета в связи с увеличившимся количеством налоговых разниц, что подразумевает дополнительные расходы на ведение двойного учета;

- сжатые сроки перехода на новые требования;

- высокая стоимость проекта, который в зависимости от выбранного пути и масштабов компании обходится страховщикам от 800 тыс. руб. до нескольких десятков миллионов рублей;

- дефицит кадровых ресурсов по знаниям ЕПС и ОСБУ;

- сложность реализации на практике многих принципов и расчетов.

3. Основные пути решений для страховщиков при переходе на ЕПС и ОСБУ

Переход российских страховых компаний на использование ЕПС, а также ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности в соответствии с новыми требованиями ОСБУ возможен одним из двух способов:

- С использованием трансляционного решения;

- Путем внедрения новой бухгалтерской системы, при этом возможна покупка и адаптация готового решения или собственная разработка.

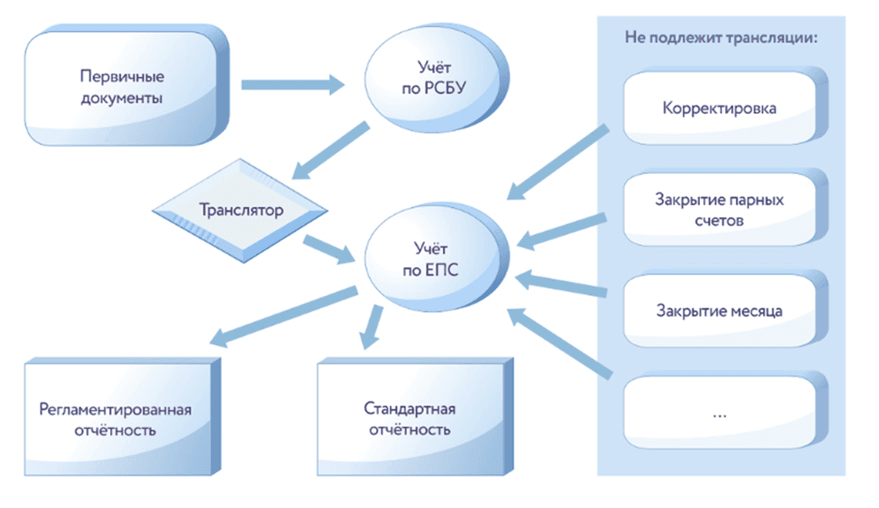

Первый способ является менее трудоемким с точки зрения затрачиваемых финансовых и трудовых ресурсов и предполагает ведение бухгалтерского учета на базе старого плана счетов с внедрением отдельного блока, осуществляющего трансляцию проводок и остатков по счетам на счета в соответствии с новым планом счетов, а также проведение отдельных корректировок по доведению стоимости активов и обязательств до их оценки в соответствии с требованиями ОСБУ (см. рис. 4) [8].

Рис. 4. Переход на ЕПС и ОСБУ с использованием трансляционного решения. Источник: https://consulting.1c.ru/cases/print.php?id=39151

Данный метод является более простым и подойдет маленьким и небольшим компаниям. Крупные страховщики могут также использовать данный подход в качестве промежуточного временного решения. Важно отметить, что в перспективе не только крупные компании, но и небольшие и средние страховщики обязаны перейти на полноценную бухгалтерскую систему на базе новых требований по ЕПС и ОСБУ, поскольку стандарты предполагают изначальное ведение бухгалтерского учета на соответствующих счетах, кроме того необходимость ведения параллельного учета по старым и новым требованиям негативно скажется на сроках подготовки отчетности, что в итоге может привести к нарушению сроков сдачи отчетности. Таким образом, трансляционное решение должно использоваться исключительно как временный тестовый вариант на переходный период, в рамках которого страховая компания может финализировать методологию и детализацию учета, выявить и устранить несостыковки в используемых подходам, а также помочь определиться с наиболее оптимальными варианты выстраивания учета.

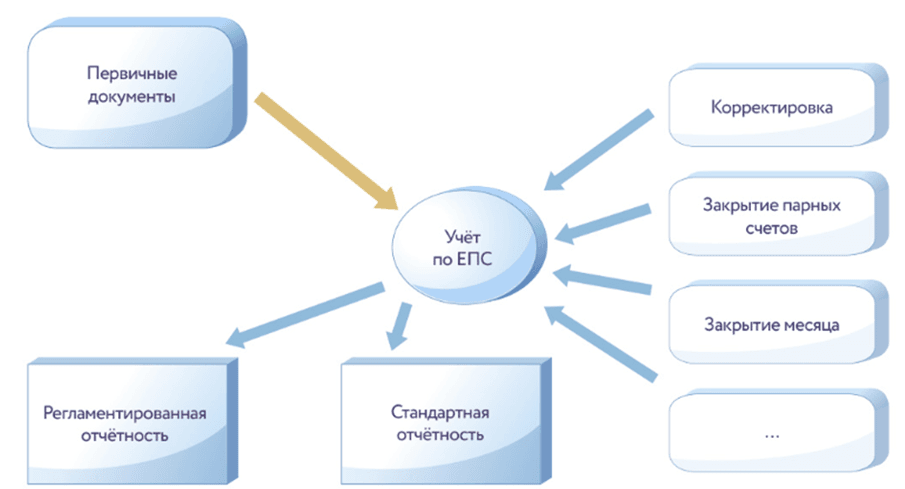

Реализация проекта вторым способом является более трудозатратным процессом, поскольку предполагает полную замену бухгалтерской системы, а значит требует выделения более значимого объема ресурсов, как финансовых, так и трудовых (см. рис. 5). В качестве новой бухгалтерской системы может быть использовано как готовое IT-решение внешнего подрядчика, так и собственная разработка. Для успешного завершения такого проекта необходима предварительная детальная проработка новой методологии учета, а также проведение существенных доработок бухгалтерской и операционной системы, вплоть до отказа от текущей бухгалтерской системы и замены ее на новое решение [8].

Рис. 5. Переход на ЕПС и ОСБУ на базе полной замены бухгалтерской системы. Источник: https://consulting.1c.ru/cases/print.php?id=39151

Многие крупные компании пошли по пути собственной разработки новой бухгалтерской системы или доработки текущего решения. В то же время на рынке представлен достаточно широкий перечень готовых IT-решений, но при это важно понимать, что это коробочные продукты, которые сильно унифицированы и требуют значительных доработок по итогам «обкатки» решения на практике с учетом специфики конкретного страховщика. Такой вариант подойдет небольшим и средним страховым компаниям.

В целях разработки нового рабочего плана счетов, учетной политики и выработки общей методологии бухгалтерского учета в соответствии с ОСБУ могут быть привлечены внешние консультанты.

В целях минимизации трудозатрат на подготовку бухгалтерской (финансовой) отчетности страховые компании могут проанализировать возможность сближения учётных принципов между подходами, используемыми при подготовке отчетности в соответствии с ОСБУ и МСФО, и, в случае отсутствия существенных разниц, составлять единую финансовую отчетность в соответствии с ОСБУ и МСФО. Если у компании имеются дочерние общества, необходимость формирования консолидированной финансовой отчетности по МСФО все равно сохранится, однако время на ее составление значительно сократится.

Заключение

Таким образом переход российских страховых компаний на единый план счетов и отраслевые стандарты бухгалтерского учета, в основе которых заложены принципы международных стандартов финансовой отчетности, ознаменовал собой значимый шаг в развитии российской страховой отрасли. Этот процесс не только улучшил качество и прозрачность финансовой отчетности страховщиков, но и подтолкнул их к адаптации бухгалтерского учета под международные стандарты, что способствует укреплению доверия потребителей и инвесторов, в том числе зарубежных. Важно отметить, что качественный переход страховой компании на ЕПС и ОСБУ является достаточно трудоемким процессом, который требует детальной проработки методологии, изменения основных бизнес-процессов, проведения большого объема доработок текущих IT-систем, вплоть до замены бухгалтерской системы, а также выделения соответствующего объема ресурсов, как финансовых, так и трудовых.