Актуальность исследования

В условиях нестабильной экономики и ограниченного доступа к внешнему финансированию вопрос формирования структуры капитала приобретает особое значение для малого и среднего бизнеса (МСБ) в России. От правильного соотношения между собственными и заемными средствами зависят финансовая устойчивость, инвестиционная привлекательность и стратегическое развитие предприятия. Несмотря на обилие теоретических моделей, большинство из них не учитывает особенностей МСБ: ограниченность ресурсов, повышенные риски, отсутствие залоговой базы и сложность привлечения длинного капитала.

Кроме того, современные вызовы (цифровизация, рост альтернативных источников финансирования, изменение кредитной политики банков) требуют адаптации подходов к капитализации. Практика показывает, что малые и средние предприятия используют разнообразные стратегии формирования капитала, которые зависят от отрасли, стадии развития бизнеса и региональных условий. Это определяет необходимость комплексного анализа реальных практик, применяемых в российском сегменте МСБ, и выработки рекомендаций по оптимизации структуры капитала.

Цель исследования

Цель данного исследования заключается в комплексном анализе существующих подходов к формированию структуры капитала в малом и среднем бизнесе в России, с акцентом на выявление типичных стратегий, используемых субъектами МСБ в современных экономических условиях, оценку их эффективности, устойчивости и применимости в различных отраслях и регионах.

Материалы и методы исследования

В качестве информационной базы исследования использованы данные Федеральной налоговой службы Российской Федерации, Банка России, Росстата, аналитических центров НАФИ. Применены методы сравнительного анализа, горизонтального и вертикального анализа финансовой отчетности субъектов МСБ, расчет финансовых коэффициентов (коэффициент автономии, финансового левериджа, маневренности капитала), а также методы контент-анализа научной и прикладной литературы.

Результаты исследования

Формирование структуры капитала в малом и среднем бизнесе (МСБ) является одной из важнейших задач стратегического финансового менеджмента. Структура капитала – это соотношение между собственными и заемными источниками средств, используемыми для финансирования текущей деятельности и инвестиций предприятия. Согласно теории компромисса, оптимальная структура капитала минимизирует средневзвешенную стоимость капитала (WACC), а также обеспечивает баланс между рисками банкротства и эффектом налогового щита от заемных средств.

Анализ научной литературы подчеркивает, что одной из основных проблем МСБ является ограниченный доступ к долгосрочному банковскому кредитованию.

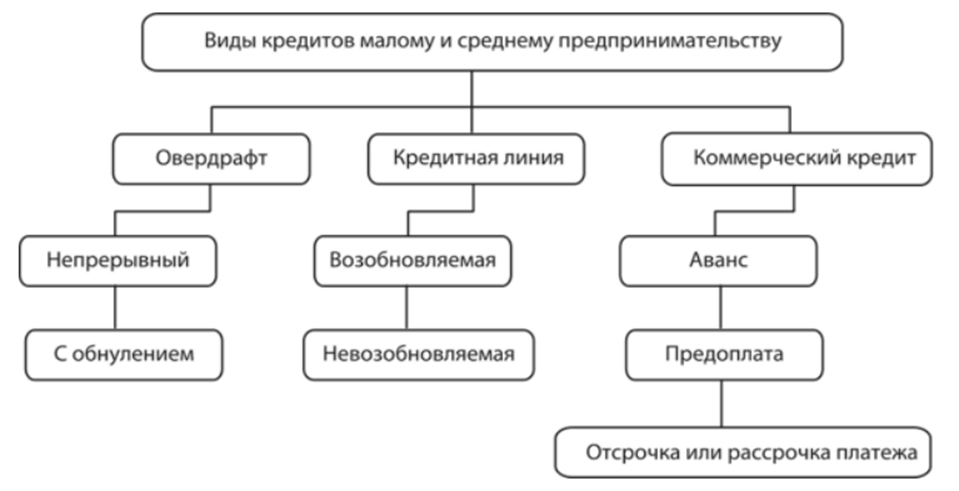

Практически все фонды содействия кредитованию малого бизнеса и большинство банков, участвующих в программе микрофинансирования, отказываются кредитовать начинающих предпринимателей [6, с. 79]. Предприятие должно просуществовать и вести хозяйственную деятельность не менее трех месяцев, чтобы получить микрокредит в банке или заручиться поддержкой и поручительством фонда. Кредитование малого бизнеса – наиболее сложное направление в кредитовании бизнеса. Основные виды кредитов предприятиям малого и среднего предпринимательства представлены на рисунке 1.

Рис. 1. Виды кредитов малому и среднему бизнесу

Рис. 1. Виды кредитов малому и среднему бизнесу

Субъекты МСБ чаще всего имеют нестабильную выручку, низкий уровень капитализации, отсутствие ликвидных активов и формализованных бизнес-планов. Всё это приводит к завышенным ставкам по кредитам и повышенным требованиям к обеспечению, что снижает привлекательность заемного финансирования и провоцирует кассовые разрывы.

В таблице 1 представлены ключевые факторы, влияющие на структуру капитала малого и среднего бизнеса.

Таблица 1

Ключевые факторы, влияющие на структуру капитала малого и среднего бизнеса

| Фактор | Характеристика влияния |

|---|---|

| Стадия жизненного цикла предприятия | Стартапы чаще используют собственные средства; зрелые компании – комбинируют заемное и собственное финансирование |

| Отраслевая принадлежность | В капиталоемких отраслях (производство, агросектор) выше доля собственного капитала; в торговле – заемного |

| Региональная специфика | В регионах с развитой финансовой инфраструктурой выше доступ к займам и субсидиям |

| Форма собственности и ОПФ | ИП ограничены в привлечении капитала; ООО и АО имеют больше инструментов, но юридические барьеры могут мешать |

| Налоговый режим | На УСН заем менее выгоден из-за отсутствия налогового щита; на ОСНО выгодно привлекать кредиты |

| Финансовая грамотность руководства | Недостаточная квалификация приводит к неэффективной структуре капитала и отказу от внешнего финансирования |

| Уровень прозрачности отчетности | Низкое качество отчетности затрудняет получение заемного финансирования |

| Макроэкономические условия | Высокая ключевая ставка и нестабильность финансовых рынков ограничивают доступ к дешевому капиталу |

| Доступ к программам поддержки МСБ | Участие в программах льготного кредитования снижает стоимость заемного капитала |

| Культура управления и риск-аппетит | Предпочтение самостоятельного роста без долгов ведет к ограничению масштабов бизнеса |

Практика показывает, что наиболее сбалансированные модели структуры капитала демонстрируют компании, использующие смешанное финансирование: часть капитала формируется за счет нераспределенной прибыли, часть – за счет кредитов с льготным периодом или субсидий, например, по программам Минэкономразвития РФ (например, «Программа 6,5», реализуемая с 2015 года). Примеры таких кейсов зафиксированы в аналитике банка «Центр-Инвест» (2016-2017 гг.) и в практике фонда «Сколково».

Проблемы, с которыми сталкивается МСБ при формировании структуры капитала, включают:

- Низкую финансовую грамотность руководителей;

- Отсутствие прозрачной финансовой отчетности, особенно при упрощенной системе налогообложения;

- Ограниченность внешних источников, особенно фондового и венчурного финансирования;

- Регуляторные барьеры: сложность получения гарантий, аккредитации.

Для того, что «выжить» в таких условиях, предприниматели нуждаются больше всего в следующем:

- одинаковая поддержка со стороны государства как для простых граждан, так и для предпринимателей;

- субсидии «сокращённым» людям;

- беспроцентные кредиты и субсидии для бизнеса после карантина;

- денежные гранды для оплаты аренды;

- уменьшить НДС или отменить налоги на время эпидемии.

Одним из ключевых направлений анализа становится поведенческая модель формирования капитала, согласно которой решения владельцев МСБ принимаются не только на основе расчетов экономической эффективности, но и под влиянием личных установок, уровня толерантности к риску и культурных норм ведения бизнеса [2, с. 23]. Как показали эмпирические исследования), владельцы малого бизнеса часто избегают заемных средств не из-за их объективной дороговизны, а по причине страха потери контроля над компанией и недостаточного доверия к финансовым институтам. Это особенно характерно для микропредприятий и семейного бизнеса в России, где высокая степень автаркии и ориентация на самообеспечение определяют предпочтение внутреннего финансирования даже при наличии более выгодных альтернатив.

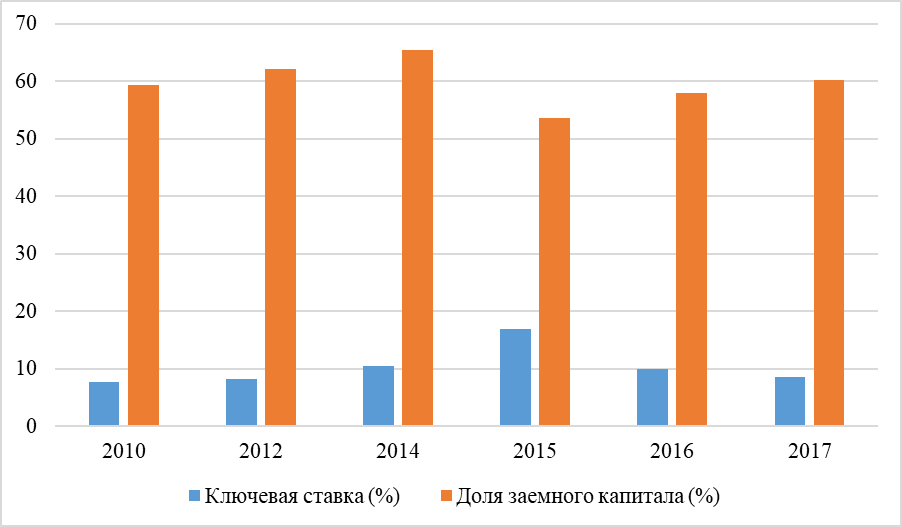

Дополнительно следует рассмотреть влияние макроэкономической и институциональной нестабильности. Например, резкие колебания ключевой ставки Центрального банка РФ (особенно в 2014-2015 годах, когда она доходила до 17%) сократили число доступных финансовых инструментов для МСБ. Увеличение стоимости заимствований сопровождалось снижением платежеспособного спроса, что усиливало операционные риски. Как следствие, предприятия, даже располагающие залогом, сознательно отказывались от долгового финансирования, опасаясь кассовых разрывов и роста долговой нагрузки.

На рисунке 2 представлена зависимость между уровнем ключевой ставки и долей привлеченного заемного капитала в структуре финансирования МСБ по данным Банка России и НИФИ.

Рис. 2. Влияние ключевой ставки на структуру капитала МСБ

Рис. 2. Влияние ключевой ставки на структуру капитала МСБ

Особое внимание следует уделить механизмам структурного дисбаланса. Часто в компаниях малого и среднего сегмента наблюдается «обратная структура капитала» – когда краткосрочные заемные средства покрывают не только текущие расходы, но и долгосрочные инвестиции. Это приводит к разрыву по срокам обязательств и активов, усиливая финансовую неустойчивость предприятия. Такая практика типична для МСБ в розничной торговле и сферах с выраженной сезонностью (например, сельское хозяйство, туризм), где нехватка оборотного капитала компенсируется краткосрочными кредитами, а возврат средств зависит от будущих поступлений, подверженных высокой волатильности [3, с. 85].

Не менее значим аспект – региональные диспропорции в формировании капитала. В регионах с низкой плотностью банковской сети и слабым развитием финансовой инфраструктуры (например, в некоторых субъектах Северо-Кавказского федерального округа или Забайкалья) предприятия почти полностью полагаются на внутренние источники. В то же время в регионах с поддержкой институтов развития (например, Татарстан, Калужская область, Тюменская область) наблюдается более взвешенное использование заемных и собственных средств за счет доступа к льготным программам и профессиональной консалтинговой поддержке. Эти различия подчеркивают необходимость учета территориального фактора при разработке универсальных рекомендаций для МСБ.

Интересным направлением становится зарубежный опыт, применимый в российских условиях. Например, в странах ЕС действует программа COSME, в рамках которой Европейский инвестиционный фонд предоставляет гарантии по кредитам МСБ, что снижает риски банков и стимулирует кредитование [5, с. 49]. В России аналогичные функции частично выполняет Корпорация МСП, но её охват и эффективность пока ограничены. Применение успешных моделей поддержки – например, создание региональных агентств по кредитному страхованию и фондов развития бизнес-инкубаторов – может способствовать улучшению структуры капитала российских МСП.

Для интеграции этих решений необходим трансформационный подход к финансовому планированию в МСБ, включающий:

- построение гибких финансовых моделей с прогнозом денежных потоков;

- переход к управленческой отчётности по международным стандартам;

- использование стратегического бюджетирования;

- внедрение цифровых финансовых платформ (финтех, ERP, CRM), позволяющих отслеживать эффективность использования капитала.

Организационно-правовая форма предприятия также оказывает влияние на структуру капитала (таблица 2).

Таблица 2

Влияние формы собственности и организационно-правовой формы

| Форма | Характеристика формирования капитала |

|---|---|

| Индивидуальные предприниматели | Ограниченность заемных ресурсов, высокая зависимость от личных средств, низкий уровень капитализации |

| Общества с ограниченной ответственностью (ООО) | Частое предпочтение внутреннего реинвестирования прибыли, низкая дивидендная политика |

| Акционерные общества | Теоретически больший потенциал привлечения капитала, но фактически недоступен для большинства МСБ |

| Производственные кооперативы | Практика коллективного финансирования через паевые взносы, но ограниченное распространение на рынке |

Таким образом, уже на уровне юридической структуры предприятия формируются барьеры или стимулы для использования тех или иных источников капитала [4, с. 85].

Для объективной оценки эффективности структуры капитала целесообразно использовать финансовые коэффициенты (таблица 3).

Таблица 3

Качественные показатели структуры капитала: оценка через коэффициенты

| Показатель | Формула | Экономическая интерпретация |

|---|---|---|

| Коэффициент автономии | Собственный капитал / Валюта баланса | Показывает финансовую независимость, оптимум – от 0,4 и выше |

| Коэффициент финансового левериджа | Заемный капитал / Собственный капитал | Характеризует степень зависимости от внешнего финансирования |

| Коэффициент маневренности собственного капитала | (Собственный капитал – внеоборотные активы) / Собственный капитал | Определяет долю собственных средств, свободных для оборота |

Для малого бизнеса, как правило, коэффициент автономии ниже нормативного (0,25-0,35), а коэффициент левериджа превышает 2, что свидетельствует о переизбытке заемных средств.

В условиях экономической волатильности и санкционного давления формируется потребность в новой парадигме управления структурой капитала, в которой ключевую роль играют:

- Адаптивное планирование, включающее сценарный анализ чувствительности к изменению процентных ставок и курсов валют [1, с. 51];

- Учет ESG-факторов при привлечении инвестиций, особенно в агросекторе и «зеленом» строительстве;

- Развитие механизмов корпоративного партнерства, включая создание финансовых кооперативов, ассоциаций и пулов МСБ для совместного выхода на долговой рынок.

Выводы

Таким образом, практика формирования структуры капитала в малом и среднем бизнесе в России характеризуется высокой зависимостью от краткосрочного заемного финансирования, что повышает финансовые риски предприятий и ограничивает их инвестиционный потенциал. Отсутствие развитых механизмов привлечения долгосрочного капитала, слабая финансовая инфраструктура в ряде регионов, неразвитость гибридных инструментов и низкий уровень правовой защиты кредиторов существенно ограничивают доступ МСБ к эффективным источникам капитала.

Вместе с тем цифровизация и развитие онлайн-финансирования, а также налоговые и государственные стимулы открывают новые возможности для реструктуризации капитала. Наиболее устойчивыми оказываются компании, применяющие смешанные стратегии, сочетающие внутренние и внешние источники, управляемые с учётом сценарного анализа, отраслевой специфики и регуляторной среды. Для повышения финансовой устойчивости МСБ необходима комплексная стратегия, включающая поддержку со стороны государства, развитие финансовой грамотности, совершенствование законодательства и стимулирование перехода к цифровым инструментам управления капиталом.