.png&w=384&q=75)

В современных условиях высокой конкуренции и нестабильности экономической среды способность компании выживать и сохранять устойчивость становится ключевым фактором успеха. Для оценки финансового здоровья бизнеса и прогнозирования его жизнеспособности используются различные показатели, среди которых особое внимание уделяется Contribution Margin (маржинальному доходу) и Gross Margin (валовой прибыли). Несмотря на внешнюю схожесть, эти метрики отражают разные аспекты экономической эффективности и управленческого контроля.

Gross Margin показывает разницу между выручкой от продаж и себестоимостью проданных товаров или услуг. Этот показатель отражает общую прибыльность производства и напрямую связан с эффективностью использования ресурсов. Однако валовая прибыль не учитывает переменные издержки и не позволяет полностью оценить, насколько выручка покрывает все расходы компании.

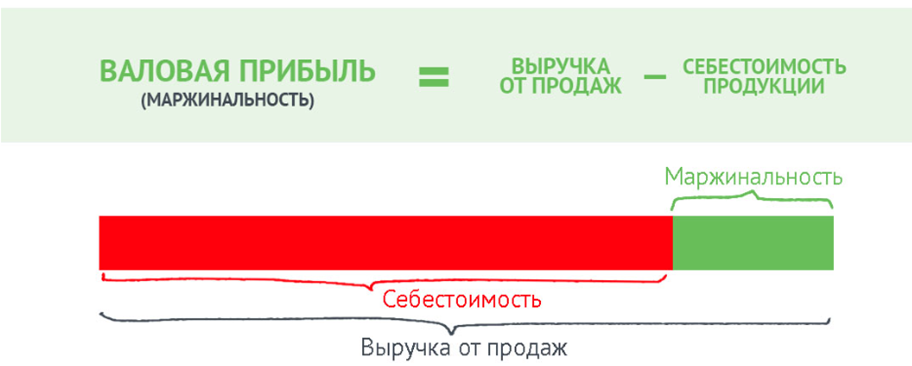

Contribution Margin, в свою очередь, определяет разницу между выручкой и переменными затратами, показывая, сколько средств остается на покрытие постоянных затрат и формирование прибыли. Этот индикатор лучше отражает гибкость бизнеса, его способность адаптироваться к изменениям объемов продаж и факторов рынка, что критично для выживаемости компании. Расчет маржинальности представляет собой разницу между выручкой от реализации и себестоимостью реализованных товаров (работ, услуг) и отражает результат продаж. Очевидно, что результат продаж находится в прямой зависимости от выручки и в обратной от себестоимости (рис. 1).

Рис. 1. Расчет валовой прибыли

Отметим, что Gross Margin один из старейших финансовых показателей, использующихся с момента развития бухгалтерского учёта и финансового анализа. Впервые валовая прибыль стала систематически рассчитываться в XIX–XX веках с развитием промышленности и торговли, когда появилась необходимость оценивать эффективность производства и торговых операций. Вычисление валовой прибыли базируется на классическом разделении затрат на «себестоимость продаж» и выручку. Этот показатель с тех пор стал одним из центральных элементов финансовой отчётности (отчёт о прибылях и убытках) и важным инструментом для анализа рентабельности. Данный алгоритм стал основой финансового анализа и бухгалтерии, второй возник позднее как ответ на потребность в более детальном управленческом учёте (рис. 2).

Рис. 2. Виды маржи

В свою очередь Contribution Margin более современная концепция, развившаяся в XX веке в рамках управленческого учёта и анализа. Она возникла как инструмент для более глубокого понимания влияния переменных и постоянных затрат на прибыльность, а также для поддержки решений по ценообразованию, планированию и контролю затрат. Идея Contribution Margin тесно связана с анализом безубыточности и концепцией «покрытия» переменных затрат. Активное развитие этой методологии началось в середине XX века и продолжилось с ростом интереса к контроллингу и менеджменту [2, с. 271-283].

Сегодня оба показателя дополняют друг друга: Gross Margin оценивает общую прибыльность бизнеса, а Contribution Margin помогает оптимизировать операционные решения и управлять затратами. Но Contribution margin лучше предсказывает выживаемость в краткосрочной перспективе, поскольку показывает, сколько выручки остается после покрытия всех прямых переменных затрат на единицу продукции. Он помогает принимать решения о ценообразовании и определять, какие продукты приносят реальную прибыль. Валовая прибыль (gross margin) является более общим показателем, показывающим прибыльность бизнеса в целом, но не учитывает косвенные переменные расходы, которые могут повлиять на выживаемость в краткосрочном периоде (табл.).

Таблица

Отличительные черты Contribution Margin и Gross Margin

№ | Contribution Margin | Gross Margin |

1 | Это разница между выручкой от продаж и переменными затратами, связанными с производством и продажей товаров или услуг. Она показывает, сколько денег остается для покрытия фиксированных затрат и получения прибыли после учета переменных затрат. | Это разница между выручкой от продаж и себестоимостью проданных товаров (COGS). Она показывает, сколько денег остается после учета всех затрат на производство товара, но до учета операционных и других фиксированных затрат. |

2 | Учитывает только переменные затраты, такие как сырье, трудозатраты и другие переменные расходы. | Учитывает себестоимость, которая может включать как переменные, так и некоторые фиксированные затраты, если они непосредственно связаны с производством. |

3 | Используется для анализа рентабельности отдельных продуктов или услуг, помогает определить, сколько денег осталось для покрытия фиксированных затрат и получения прибыли. | Используется для оценки общей прибыльности компании и анализа эффективности производства. |

4 | Часто используется для принятия решений по ценообразованию, определению ассортимента товаров и планированию объемов производства. | Важен для оценки финансового состояния компании и анализа ее производственной эффективности. |

Бизнес не может рассчитывать на процветание или выживание среди конкурентных условий, не разрабатывая планов и не контролируя их выполнение. Следовательно, жизнеспособность организаций определяется их способностью принимать самостоятельные эффективные решения в соответствии с принятой финансовой политикой, направленной, в том числе, и на планирование ресурсного обеспечения роста компании. Основная цель этих решений – максимизация стоимости компании через укрепление отношений собственности и рост ответственности стейкхолдеров за результаты своей финансово–хозяйственной деятельности. Это обусловливает необходимость осуществления эффективного финансового планирования в корпорации [1, с. 57-62].

Отметим, что выживаемость бизнеса в современных условиях во многом зависит от умения быстро адаптироваться к изменяющейся среде, эффективно управлять финансовыми потоками и правильно оценивать риски. Ключевым фактором становится понимание себестоимости и структуры затрат, где важную роль играют показатели Contribution Margin и Gross Margin.

В современном бизнесе нестабильность рынков, высокая конкуренция и быстро меняющиеся потребности клиентов требуют высокой операционной гибкости. Компании с положительной маржой вклада способны быстро реагировать на снижение спроса или рост затрат, перестраивая ассортимент или снижая издержки. Высокий валовой маржинальный уровень позволяет инвестировать в инновации, маркетинг и развитие, обеспечивая долгосрочную устойчивость [3].

Кроме финансовых показателей, выживаемость обеспечивается постоянным мониторингом рынка, анализом потребностей клиентов, цифровизацией процессов и эффективным управлением персоналом. Умение управлять денежными потоками и сохранять ликвидность особенно важно в условиях экономической неопределенности и внешних шоков. Устойчивость бизнеса формируется на базе грамотного финансового планирования с акцентом на маржу вклада и валовую прибыль, гибкости в управлении затратами и стратегической адаптивности к изменениям внешней среды.

По нашему мнению, проблемы применения Contribution Margin и Gross Margin связаны с их разной природой и назначением, что может вести к неправильным выводам при использовании этих показателей вместо друг друга.

Во-первых, Gross Margin учитывает только прямые затраты на производство, исключая переменные и постоянные накладные расходы, что ограничивает его применение для детального управленческого анализа. При использовании Gross Margin для оценки прибыльности отдельных продуктов или проектов может возникать искажение, так как постоянные и переменные косвенные затраты не учитываются, что затрудняет точное определение реального вклада каждого продукта в покрытие всех расходов.

Во-вторых, Contribution Margin фокусируется исключительно на переменных затратах, игнорируя постоянные расходы. Это создаёт проблемы, если постоянные затраты составляют значительную часть расходов компании, так как показатель не отражает полной картины рентабельности. Использование Contribution Margin для стратегического анализа или внешней отчетности недостаточно, так как этот показатель не демонстрирует, сколько прибыли остаётся после покрытия всех затрат, а значит, не характеризует финансовое состояние бизнеса полностью.

Кроме того, применение Contribution Margin требует точного и правильного распределения переменных и постоянных затрат, что на практике бывает затруднительно из-за сложности классификации расходов. Ошибки в учёте могут привести к неправильным управленческим решениям, например, к занижению ответственности по покрытию постоянных затрат или неверному ценообразованию.

Наконец, обе метрики не учитывают факторы, влияющие на долгосрочную устойчивость, такие как инвестиции в развитие, маркетинг и качество обслуживания, что требует комплексного подхода с использованием дополнительных финансовых показателей.

Таким образом, основная проблема применения Contribution Margin и Gross Margin – риск неправильной интерпретации и ограниченность каждого показателя в зависимости от контекста, который требует внимательного выбора и комбинирования их для адекватного анализа финансового состояния и принятия управленческих решений.

В данной связи, для решения проблем применения Contribution Margin и Gross Margin необходимо использовать комплексный и осознанный подход к анализу затрат и прибыльности. Во‑первых, важно четко разграничивать переменные и постоянные затраты, совершенствовать систему учета, что позволит правильно рассчитывать Contribution Margin и избегать ошибок в классификации расходов. Это обеспечит более точное выявление вклада каждого продукта или услуги в покрытие постоянных расходов и формирование прибыли.

Во‑вторых, применять оба показателя совместно, понимая их функциональное назначение – Contribution Margin использовать для внутреннего управленческого анализа и принятия решений по ценообразованию, ассортименту и оптимизации затрат, а Gross Margin – для оценки общей рентабельности и внешней отчетности. Такой подход позволит получить более полное представление о финансовом состоянии и операционной эффективности бизнеса.

Кроме того, внедрение дополнительных ключевых показателей, таких как Operating Margin (операционная прибыль), Return on Sales, а также анализ точек безубыточности и чувствительности цен, позволит учитывать влияние постоянных затрат и стратегических факторов, что снизит риски некорректных решений.

Наконец, регулярное обучение менеджеров и сотрудников, вовлечение финансовых специалистов в управленческий процесс и использование современных систем бизнес-аналитики обеспечат правильную интерпретацию данных и их своевременное обновление в изменяющихся условиях рынка. Регулярное обучение менеджеров и сотрудников играет ключевую роль в обеспечении выживаемости и развития бизнеса. Данный фактор способствует повышению квалификации, улучшению управленческих и коммуникационных навыков, а также адаптации к новым технологиям и меняющимся рыночным условиям. Обучение помогает формировать корпоративную культуру, ориентированную на инновации и эффективность, что повышает общую производительность и конкурентоспособность компании.

Вовлечение финансовых специалистов в управленческий процесс позволяет принимать обоснованные решения на основе глубокого анализа финансовых данных. Финансовые эксперты помогают правильно формировать бюджеты, контролировать расходы, оценивать рентабельность проектов и управлять рисками. Их участие повышает прозрачность финансовых потоков и способствует быстрому выявлению проблемных зон, что критично для своевременного корректирования стратегии.

Вместе регулярное обучение и участие финансовых специалистов создают синергетический эффект – менеджеры и сотрудники лучше понимают финансовые показатели бизнеса, могут принимать более взвешенные решения, а компания становится более адаптивной и устойчивой к внешним изменениям. Это особенно важно в условиях высокой конкуренции и нестабильности рынка, когда успешное управление требует не только интуиции, но и строгого анализа и планирования. Такой комплексный подход поможет минимизировать проблемы при использовании Contribution Margin и Gross Margin, повысить качество управленческих решений и улучшить финансовые результаты компании.

Таким образом, проблемы регулирования развития бизнеса все чаще обсуждаются в научном сообществе вследствие ухудшения положения компаний в результате нестабильности финансовой среды. Очевидно, что достижение успеха в бизнесе становится затруднительным в ситуации, при которой сложно обеспечивать финансовую устойчивость и платежеспособность компаний. Однако справедливости ради следует отметить, что и в прошедшие времена, когда бизнес-среда была относительно стабильной и предсказуемой, компании подвергались не меньшим рискам банкротства в условиях как низкого, так и чрезмерно быстрого их роста. Модели стратегического роста компаний разнообразны, выбор которых носит субъективный характер.

Использование показателей Contribution Margin и Gross Margin является ключевым элементом финансового анализа и управления компанией. Каждый из них отражает разные аспекты прибыльности и затрат, что требует точного понимания их сущности и правильной интерпретации. Для эффективного принятия управленческих решений необходимо комплексно подходить к учету, четко разделяя переменные и постоянные затраты, а также применять дополнительные методы анализа.

Только при системном подходе, включающем точный расчет, обучение персонала и внедрение современных инструментов аналитики, можно минимизировать риски ошибок и использовать эти показатели максимально эффективно. В итоге правильное понимание и грамотное использование Contribution Margin и Gross Margin способствует повышению финансовой устойчивости и конкурентоспособности бизнеса.

Но следует учитывать, что для оценки выживаемости и устойчивости бизнеса в условиях неопределенности и ограничения ресурсов ключевым показателем является Contribution Margin. Он точнее предсказывает, сможет ли компания покрыть постоянные издержки и остаться на плаву. Gross Margin важен для общей оценки эффективности, но не так коррелирует с выживанием в краткосрочной перспективе.

.png&w=640&q=75)