.png&w=384&q=75)

Актуальность исследования

В последние десятилетия концепция устойчивого развития и внедрение ESG-факторов (экологические, социальные и управленческие) становятся важнейшими аспектами, которые влияют на стратегию развития компаний. В условиях глобализации и роста осведомленности потребителей и инвесторов о проблемах экологии, социальных стандартов и корпоративного управления, компании, активно интегрирующие ESG-принципы в свою деятельность, демонстрируют высокие показатели конкурентоспособности и устойчивости на рынке. В то же время влияние этих факторов на финансовые результаты компаний остается предметом широких дебатов. Многие исследования показывают, что компании с высокими ESG-рейтинговыми показателями имеют лучшие финансовые результаты в долгосрочной перспективе, что делает изучение данного вопроса крайне актуальным для современных бизнес-стратегий.

Необходимость глубокого анализа воздействия ESG-факторов на финансовые результаты обусловлена также стремлением организаций улучшить свою репутацию, привлечь более значительные инвестиции, снизить риски и обеспечить долгосрочную прибыль. Учитывая разнообразие отраслей и различия в подходах к реализации ESG-практик, исследования в данной области приобретают особое значение для формирования эффективных моделей корпоративного управления и устойчивого роста.

Цель исследования

Целью данного исследования является оценка влияния ESG-факторов на финансовые результаты компаний.

Материалы и методы исследования

Материалы исследования: научные работы о теоретических основах ESG-факторов, официальные отчеты ESG-рейтинговых агентств.

Методы исследования: теоретический анализ, корреляционный анализ, регрессионный анализ, сравнительный анализ.

Результаты исследования

ESG-факторы (экологические, социальные и управленческие) представляют собой набор критериев, которые позволяют оценить степень устойчивости компаний с точки зрения их воздействия на окружающую среду, социальной ответственности и качества корпоративного управления. Эти факторы приобрели особое значение на фоне глобализации, растущей потребности в устойчивом развитии и изменениях в потребительских и инвестиционных предпочтениях. В последние годы интерес к ESG значительно возрос, и компаниям, стремящимся к долгосрочному успеху, все более важно учитывать их влияние на свою деятельность.

1. Экологические факторы (E)

Экологические факторы относятся к воздействию компании на окружающую среду. Эти факторы включают такие элементы, как уровень выбросов углекислого газа, устойчивое использование природных ресурсов, управление отходами, а также внедрение зеленых технологий и энергоэффективных практик. На уровне глобальной экономики экологические изменения оказывают значительное влияние на корпоративные стратегии, особенно в рамках принятия международных соглашений по борьбе с изменением климата, таких как Парижское соглашение.

Согласно исследованиям, экологоориентированные компании не только снижают риски, связанные с экологическими катастрофами и штрафами за нарушение экологических норм, но и могут повысить свою конкурентоспособность за счет использования «зеленых» технологий, которые способствуют снижению операционных затрат. Например, переход на возобновляемые источники энергии и улучшение энергоэффективности могут сократить эксплуатационные расходы и повысить репутацию компании среди потребителей и инвесторов.

Экологические факторы все чаще становятся не только частью корпоративной отчетности, но и важным инструментом для привлечения инвестиций. В 2020 году около 33% всех корпоративных облигаций были выпущены с привязкой к экологическим стандартам, что подтверждает растущий интерес к экологически устойчивым компаниям.

2. Социальные факторы (S)

Социальные факторы включают в себя широкий спектр аспектов, касающихся отношений компании с ее сотрудниками, клиентами и обществом в целом. В это понятие входят вопросы охраны труда, равенства и инклюзивности, защиты прав человека, а также воздействие на местные сообщества. Для многих современных компаний важными составляющими социальной ответственности являются создание здоровой рабочей среды, обеспечение справедливых условий труда, борьба с дискриминацией и поддержка разнообразия среди сотрудников [2, с. 430].

Исследования показывают, что социальная ответственность влияет на лояльность потребителей и мотивацию работников, что в свою очередь влияет на производительность и финансовые результаты. Например, компании с высокой репутацией в области социальной ответственности привлекают талантливых специалистов, что способствует улучшению корпоративной культуры и росту инновационного потенциала. К тому же потребители все чаще отдают предпочтение брендам, которые активно занимаются решением социальных проблем, что помогает укрепить их рыночные позиции.

Социальные факторы также влияют на уровень рисков, с которыми сталкивается компания. Несправедливые или неэтичные практики, такие как нарушение прав человека или игнорирование общественных потребностей, могут привести к негативным репутационным последствиям, штрафам или даже судебным искам.

3. Управленческие факторы (G)

Управленческие факторы касаются качества корпоративного управления и политик, направленных на обеспечение прозрачности, этичности и ответственности в принятии решений. Включают в себя такие аспекты, как структура и функции совета директоров, этические стандарты в управлении, соблюдение законов и норм, а также взаимодействие с акционерами [1, с. 188].

Высокие стандарты управления считаются одним из важнейших факторов, которые способствуют улучшению финансовых показателей компании. Эффективное управление рисками и соблюдение норм корпоративного управления (например, независимость совета директоров, прозрачность отчетности, система контроля за соблюдением законов) способствует укреплению доверия инвесторов и других заинтересованных сторон. Компании с высоким уровнем управленческой практики часто получают более низкие ставки по кредитам, что также влияет на их финансовые результаты.

Одним из важнейших элементов в управлении является наличие стратегического видения и способность к адаптации в условиях неопределенности. Например, в условиях кризиса или нестабильности сильное руководство компании может эффективно направлять организацию через финансовые трудности и минимизировать убытки.

Существует большое количество научных исследований, подтверждающих положительное влияние интеграции ESG-факторов на финансовые результаты компаний (табл. 1).

Таблица 1

Влияние ESG-факторов на финансовые показатели компаний

ESG-фактор | Позитивное влияние на финансовые результаты | Пример из практики |

Экологические (E) | Снижение операционных расходов, привлечение инвестиций | Siemens (переход на возобновляемые источники энергии) |

Социальные (S) | Повышение лояльности потребителей, увеличение мотивации сотрудников | Starbucks (инициативы в области социальной ответственности) |

Управленческие (G) | Повышение доверия инвесторов, снижение рисков | Nestle (прозрачность корпоративного управления) |

Влияние ESG-факторов на финансовые результаты компаний было предметом множества эмпирических исследований, охватывающих широкий спектр отраслей и географических регионов. Экспериментальные данные показывают как положительное, так и нейтральное воздействие ESG-показателей на финансовые результаты, в зависимости от ряда факторов, включая сектор деятельности компании, степень внедрения ESG-практик и рыночные условия [4, с. 36].

Эмпирические исследования показывают, что высокие ESG-показатели положительно сказываются на финансовых результатах компаний в долгосрочной перспективе. Большинство исследований (около 60%) подтверждают положительное влияние ESG-факторов на финансовую производительность компаний, в то время как 20% исследований не обнаружили явной связи, а 10% показали отрицательную корреляцию.

Также стоит отметить, что исследования показывают значительное влияние ESG-практик на устойчивость бизнеса и на его способность преодолевать экономические кризисы. Компании с высокими ESG-оценками имеют более высокие рыночные оценки и меньшую волатильность акций, что делает их более привлекательными для инвесторов в условиях неопределенности на рынке.

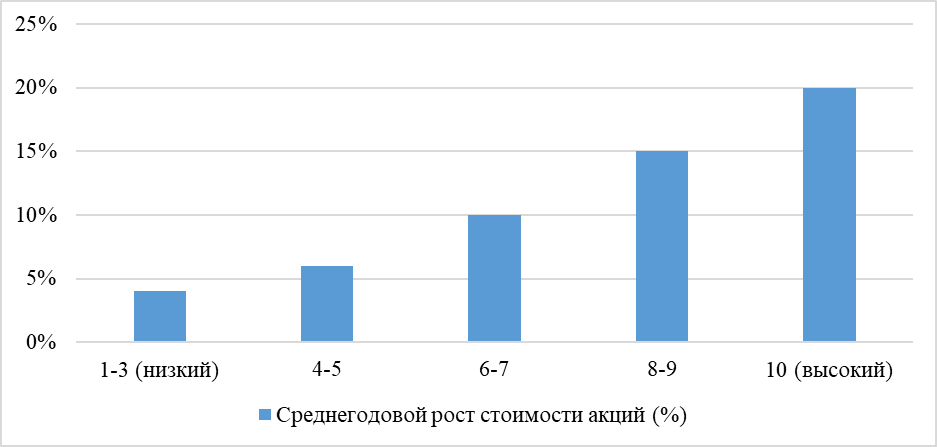

Рисунок ниже иллюстрирует корреляцию между ESG-рейтинговыми показателями и ростом стоимости акций.

Рис. Корреляция между ESG-рейтинговыми показателями и ростом стоимости акций

Наиболее заметное влияние ESG-факторы оказывают на компании с высокой рыночной капитализацией, занимающие лидирующие позиции в своих отраслях, где требования к социальной ответственности и экологическим стандартам становятся важными не только с точки зрения корпоративной репутации, но и с точки зрения конкурентных преимуществ. Компании, демонстрирующие высокие ESG-результаты, как правило, получают доступ к дешевому капиталу, что снижает их финансовые риски и способствует росту их рыночной стоимости.

Пример секторального влияния ESG на финансовые результаты представлен в таблице 2.

Таблица 2

Пример секторального влияния ESG на финансовые результаты

Сектор | Влияние на финансовые результаты | Пример компании |

Энергетика | Положительное (особенно для возобновляемых источников) | NextEra Energy |

Финансовые услуги | Нейтральное/положительное (в зависимости от рыночных условий) | Allianz, BlackRock |

Технологический сектор | Положительное (особенно для компаний с экологичной продукцией) | Tesla, Google |

Промышленность | Нейтральное/положительное (в зависимости от стратегии) | General Electric, Siemens |

Для дальнейшего анализа также стоит отметить, что высокая значимость ESG-практик особенно очевидна в компаниях, работающих в экологически чувствительных и социальных отраслях, таких как энергетика, химическая промышленность и текстильная промышленность. В этих секторах соблюдение стандартов устойчивости не только уменьшает риски экологических катастроф и социального недовольства, но и напрямую влияет на повышение операционной эффективности и снижение затрат на штрафы, судебные издержки и переработку отходов.

Несмотря на положительные результаты внедрения ESG-стандартов, существует ряд рисков и ограничений, которые должны быть учтены. Одним из них является высокая стоимость начальных инвестиций в устойчивое производство и улучшение корпоративного управления. Для некоторых компаний затраты на переход к более экологически чистым технологиям или улучшение условий труда могут быть значительными, что в краткосрочной перспективе может негативно отразиться на финансовых результатах.

Кроме того, существует проблема недостаточной стандартизации ESG-рейтингов, что затрудняет объективное измерение и сравнение результатов разных компаний. Разные агентства могут использовать различные методологии оценки, что создает неопределенность и сложность в интерпретации данных.

Законодательные и политические меры также оказывают влияние на внедрение ESG-практик. В ряде стран уже внедрены или готовятся к внедрению строгие нормативы и стандарты по экологической и социальной ответственности бизнеса. Это может быть как обязательная отчетность по ESG-работам, так и требования по снижению углеродных выбросов. В таких странах, как ЕС, Великобритания, США, власти активно разрабатывают механизмы, стимулирующие компании к соблюдению стандартов устойчивого развития [3, с. 119].

Примером может служить ЕС таксономия устойчивых инвестиций, которая регулирует и стандартизирует, какие проекты можно считать «зелеными» и как они должны быть оценены. Введение таких инициатив создает давление на компании, побуждая их к улучшению экологических и социальных показателей, что в итоге отражается на их финансовых результатах.

Тренды в области ESG становятся все более актуальными на мировом уровне. Одним из наиболее заметных изменений является растущее внимание со стороны инвесторов к экологически устойчивым и социально ответственным компаниям. Развитие «зеленых» финансовых инструментов, таких как зеленые облигации, ESG-фонды и экологические стартапы, подтверждает интерес к долгосрочным инвестициям в компании, соответствующие стандартам устойчивости.

Особенно важно отметить растущую роль ESG в корпоративных отчетах. Компании, активно внедряющие устойчивые практики, начинают инвестировать в не только финансовые, но и нефинансовые активы, такие как улучшение экологии, социальные проекты и этическое управление. Это способствует увеличению их рыночной капитализации и снижению операционных рисков.

Будущее ESG-практик в значительной степени зависит от продолжения глобальных трендов, таких как усиление внимания к экологической ответственности, рост значимости социальной справедливости и инклюзивности, а также технологических изменений, которые могут ускорить процесс достижения устойчивости. Ожидается, что в будущем мы увидим усиление роли искусственного интеллекта и блокчейна в обеспечении прозрачности ESG-данных, что поможет минимизировать риски и повысить доверие к таким практикам [5, с. 82].

На основе проведенного анализа можно выделить несколько ключевых рекомендаций для компаний, заинтересованных в улучшении своих финансовых результатов через внедрение ESG-практик:

- Инвестиции в устойчивое развитие. Компаниям следует постепенно интегрировать экологически чистые технологии, а также улучшать социальную ответственность и корпоративное управление, что будет способствовать росту их рыночной стоимости.

- Постоянное обновление и стандартизация ESG-отчетности. Важно выработать стандарты для оценки и отчетности по ESG-показателям, что улучшит понимание и восприятие таких данных на финансовых рынках.

- Фокус на долгосрочную перспективу. Несмотря на возможные высокие краткосрочные расходы, компании, следящие за долгосрочной устойчивостью и направленные на повышение социальной и экологической ответственности, имеют больше шансов на успех в будущем.

- Риски и управление ими. Важно учитывать риски, связанные с недостаточной подготовленностью к внедрению ESG-стандартов, а также риски, связанные с изменяющимися требованиями регулирования в области устойчивости.

Выводы

Результаты исследования подтверждают, что активно внедряющие ESG-практики, демонстрируют более высокие финансовые результаты. Экологическая устойчивость, социальная ответственность и высокие стандарты корпоративного управления положительно влияют на репутацию компании, уменьшают риски и способствуют долгосрочному росту рыночной стоимости. Наибольшее влияние ESG оказывает на компании с крупной рыночной капитализацией, работающие в экологически чувствительных секторах, таких как энергетика и финансовые услуги.

Однако внедрение ESG-факторов требует больших начальных инвестиций, что может повлиять на краткосрочные финансовые результаты. Также существует неопределенность в оценке ESG-рейтингов, что осложняет интерпретацию данных. В целом результаты показывают, что компании, ориентирующиеся на устойчивое развитие, имеют больше шансов на успех в будущем, что подтверждает значимость ESG для современной бизнес-стратегии.

Таким образом, интеграция ESG-практик в стратегию компании является важным инструментом для достижения устойчивого роста и повышения конкурентоспособности на рынке.