.png&w=384&q=75)

Топливно-энергетический комплекс объединяет отрасли, связанные с добычей и переработкой энергоресурсов в различные виды топлива, преобразованием топливно-энергетических ресурсов в основные виды энергии, а также транспортировкой и распределением энергоресурсов. Для энергетического комплекса также характерны значительные структурные изменения в энергетической системе, которые полностью меняли конъюнктуру рынка.

Несмотря на смену парадигм в мировой экономике, нынешний энергопереход также является неравномерным как с географической, так и с экономической точки зрения. Активное внедрение механизмов, способствующих энергопереходу и озеленению экономики также наблюдается в странах, относящихся к мировым энергетическим лидерам, имеющих высокий энергетический суверенитет. Для таких стран энергопереход является инструментом диверсификации внутреннего энергобаланса.

Распоряжением Правительства Российской Федерации от 9 июня 2020 г. № 1523-р была принята «Энергетическая стратегия Российской Федерации на период до 2035 года», которая затрагивала вопросы, касающиеся развития возобновляемой энергетики в России.

В пункте 3.7 Энергетической стратегии Российской Федерации на период до 2035 года к первой задаче развития ВИЭ относится ввод в эксплуатацию новых генерирующих мощностей, функционирующих на основе ВИЭ, при условии их экономической эффективности. Таким образом, развитие возобновляемой энергетики в России возможно при условии экономической целесообразности. Экономическая эффективность того или иного возобновляемого источника энергии зависит от ряда факторов, включающих в себя:

- Уровень развития технологий;

- Климатические условия;

- Масштаб рынка субститутов;

- Заинтересованность внешних и внутренних стейкхолдеров;

- Стоимость капитальных затрат;

- Макроэкономические показатели.

Наиболее распространнеными представителями возобновляемой энергетики в мире являются ветряные и солнечные электростанции. По данным Международного агентства по возобновляемым источникам энергии (IRENA), показатели ВЭС и СЭС по установленной мощности составляют 1017 ГВт и 1473,2 ГВт соответственно (см. Таблица 1). Стоит отметить, что для учета гидроэлектростанций в общей структуре возобновляемой энергии используются разные пороговые значения, поэтому в зависимости от источника показатели могут варьироваться. Национальные законодательства могут иметь значительные отличия в части установления мощности малых гидроэлектростанций. Например, в России данный показатель составляет 50 мВт*ч, а в странах Северной Европы к мГЭС будут относиться только те гидроэлектростанции, чья мощность не превышает 3 мВт*ч, поэтому в таблице 2 представлены значения только по ГЭС.

В таблице 1 можно наблюдать слабую динамику по увеличению установленной мощности СЭС в России на фоне высоких мировых темпов. Для определения детерминант рассматриваемого явления необходимо посчитать нормированную расчетную стоимость производства электроэнергии на протяжении всего этапа эксплуатации объекта. Наиболее используемым методом как в мире, так и в России для этой задачи является нахождения Levelized Cost of Electricity (LCOE).

Таблица 1

Установленная мощность ВИЭ

Период | 2021 г. | 2022 г. | 2023 г. | 2024 г. (Для России данные на 1 июля 2024 г., для мировых значений прогнозный показатель с учетом динамики) |

ВЭС в мире, ГВт | 825 | 906,2 | 1017 | 1249,1 |

СЭС в мире, ГВт | 362,6 | 1053,1 | 1473,2 | 1872,2 |

ГЭС в мире, ГВт | 1330,9 | 1360 | 1416 | 1478 |

ВЭС в России, ГВт | 2,05 | 2,28 | 2,53 | 2,57 |

СЭС в России, ГВт | 1,99 | 2,15 | 2,19 | 2,21 |

ГЭС в России, ГВт | 52,3 | 53 | 52,8 | 50,2 |

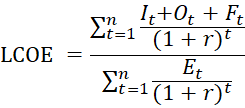

Существует несколько интерпретаций данного показателя, но в данном исследовании за основу будет взята формула, составленная Шортом В. в 1995 году:

, (1)

, (1)

Где,

It – инвестиционные затраты в год t;

Ot – операционные затраты и затраты на содержание в год t;

Ft – затраты на топливо в год t;

Et – производство электроэнергии в год

r – ставка дисконтирования;

t – жизненный цикл системы.

Отмечается, что значения показателей постоянно меняются и, соответственно, итоговый показатель LCOE также меняется. Наиболее существенные изменения проявляются в объемах капитальной составляющей. Учитывая тот факт, что стоимость собственного и заемного капиталов в России варьируется расчет показателей будет осуществляться в двух итерациях: при средневзвешенной стоимостью капитала (WACC) в 12% и при WACC в 8%. Результаты расчетов представлены в таблице 2.

Таблица 2

Показатели LCOE

Вид станции | АЭС | ГЭС | КЭС | ВЭС | СЭС |

LCOE (WACC=12%), руб | 5,05 | 1,86 | 5,44 | 4,23 | 5,54 |

Капитальные затраты | 3,93 | 1,82 | 3,11 | 3,71 | 4,73 |

Затраты на поддержание работы | 0,67 | 0,04 | 92 | 0,52 | 0,81 |

Затраты на топливо | 0,45 |

| 141 |

|

|

LCOE (WACC=8%), руб | 3,53 | 0,92 | 4,38 | 3,64 | 4,27 |

Капитальные затраты | 2,41 | 0,88 | 2,05 | 3,12 | 3,46 |

Затраты на поддержание работы | 0,67 | 0,04 | 0,92 | 0,52 | 0,81 |

Затраты на топливо | 0,45 |

| 1,41 |

|

|

КИУМ, % | 87 | 49 | 67 | 28 | 15 |

Полученные показатели объясняют преобладание ВЭС на российском рынке возобновляемой энергетики, поскольку LCOE у СЭС при обоих сценариях уступает аналогичному показателю у ВЭС. В представленной выборке показатель LCOE у СЭС превышает показатели всех рассмотренных конкурентов при WACC в 12%. Стоит отметить, что при WACC в 8% СЭС уже не являются генератором самой дорогой энергии. Это обуславливается тем, что, объекты энергетики, относящиеся к традиционной группе, имеют постоянные издержки в виде топлива. Особенность проектов в области ВИЭ с экономической точки зрения заключается в низком уровне издержек на уровне операционных расходов, но в более высоком уровне капитальных расходов (CAPEX). Таким образом, снижение показателя WACC приводит к снижению CAPEX, а это, в свою очередь, делает среднюю стоимость электроэнергии для СЭС конкурентоспособнее.

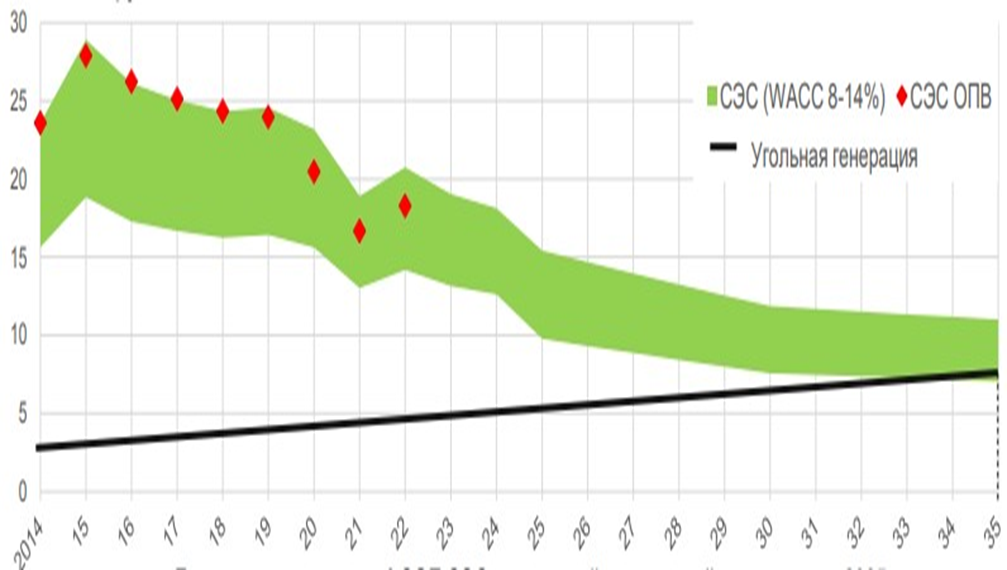

Если тенденция по снижению стоимости технологий и материалов, используемых при монтаже и эксплуатации СЭС будет опережать аналогичный показатель у других генераторов энергии, то в последующих периодах это приведет к достижению равновесия показателя LCOE (рис.).

Рис. Прогноз динамики LCOE

Следует сделать вывод о том, что при высоком показателе WACC проекты в области солнечной энергетики могут оказаться неконкурентоспособными несмотря на развитие технологий, поскольку значительная доля издержек на протяжении всего жизненного цикла СЭС заложена в капитальных расходах, которые зависят от средневзвешенной стоимости капитала.