.png&w=384&q=75)

Таможенные льготы - это особые послабления, которые получают люди и компании при провозе вещей через границу. Это когда таможня делает не всё по обычным правилам, а по-другому. Например, льготы позволяют не платить таможенные пошлины, легче проходить контроль или вообще его избежать.

Для поддержки международной торговли и выполнения договорных обязательств существуют особые таможенные привилегии. Они могут включать освобождение от таможенных сборов для продукции из стран с развивающейся экономикой.

Специальные таможенные условия, известные как преференции, применяются к гражданам и организациям при трансграничном перемещении имущества, предметов и ценностей. Эти условия существенно отличаются от стандартных таможенных протоколов.

В экономических зонах с особым статусом формируются специфические торговые правила с использованием подобных льгот. Важно отметить, что, если импортируемые товары могут нанести ущерб отечественному рынку, никакие таможенные послабления не предоставляются.

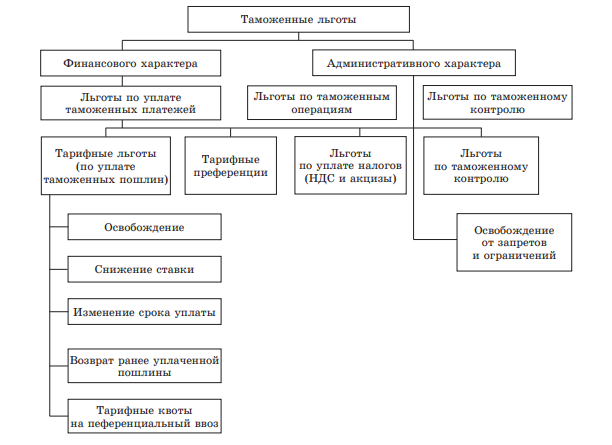

Научные исследования определяют таможенные льготы как специфические преимущества, регламентированные законодательством в сфере таможенного дела, особенно касающиеся проверки товаров, их оформления и сборов. Классификация таможенных льгот включает две основные категории: административные, связанные с процедурами контроля и оформления товаров, и финансовые, охватывающие различные таможенные платежи. Преимущества в таможенной сфере могут выражаться в упрощении или полном исключении контрольных процедур, а также в освобождении от уплаты пошлин и различных сборов.

Рис. Виды таможенных льгот

Таможенное законодательство предусматривает разнообразную систему послаблений при оплате платежей, разделяя их по категориям. Среди них особое место занимают налоговые льготы, касающиеся акцизов и налога на добавленную стоимость.

Что касается тарифных преференций, они представляют собой различные механизмы снижения финансовой нагрузки при перемещении товаров через границу. В академической среде рассматриваются дополнительные формы послаблений: отсрочка платежей и компенсация уже внесенных сумм. Действующие скидки на таможенные сборы при импорте и экспорте могут варьироваться от частичного уменьшения до полного аннулирования обязательств. Также законодательством предусмотрены специальные квоты, позволяющие осуществлять перемещение определенных групп товаров на льготных условиях.

Существуют преференции, освобождающие от необходимости полной оплаты сборов за таможенное оформление, включая процедуры хранения товаров и их сопровождение в рамках таможенного контроля.

Различие между преференциями и тарифными льготами заключается в механизме их предоставления. Преференции представляют собой скидки на тарифы, основанные на стране, откуда пришёл товар. Если страна не влияет на размер ставки, такие льготы называются тарифными.

Существует несколько ключевых факторов, влияющих на возможность получения таможенных преференций.

Одним из базовых критериев выступает характер импортируемой продукции. Преференциальный режим часто применяется к оборудованию, отсутствующему в национальном производстве, а также к культурным ценностям и предметам искусства.

Назначение импорта также может стать основанием для льготного таможенного режима. Примером служит освобождение от таможенных платежей при формировании уставного капитала компании с иностранным участием.

Таможенный кодекс ЕАЭС (статьи 135 и 225) предусматривает еще одно основание - временное перемещение товаров для внутреннего использования. Эта норма распространяется на небольшие партии стоимостью до 200 евро, отправленные одним лицом для одного получателя по единому транспортному документу.

Фактором, который также следует учитывать, является процедура таможенного оформления, которую вы решили применить.

Различные привилегии в таможенной сфере доступны не только физическим и юридическим лицам, но и официальным представителям зарубежных государств, включая дипломатов и консулов, что регламентировано 42-й главой Таможенного кодекса ЕАЭС.

Беженцы, переселенцы и лица, меняющие место постоянного проживания, пользуются особыми преференциями. При определенных обстоятельствах подержанные предметы можно импортировать беспошлинно. Многие государства также позволяют частным лицам избегать уплаты таможенных сборов за личные вещи при соблюдении лимитов по объему и ценности. В этих ситуациях экономические ограничения и запреты обычно не применяются.

Компании, ведущие деятельность на международном рынке, имеют возможность получить определенные таможенные преференции. Эти преимущества доступны при применении особых упрощенных процедур и касаются системы оплаты таможенных сборов.

Существует классификация льгот на две категории. К первой относятся тарифные послабления, не связанные с размером пошлины, но влияющие на временные рамки платежа - например, возможность поэтапной оплаты или перенос срока внесения таможенной пошлины. Вторая категория включает полное или частичное снятие обязательств по уплате таможенных сборов.

Облегчение таможенных процедур представляет собой ряд преференций, позволяющих упростить импорт продукции при определенных таможенных режимах. Согласно Таможенному кодексу ЕАЭС, существуют конкретные обстоятельства, при которых предоставляются административные послабления, освобождающие от отдельных проверочных мероприятий в рамках таможенного контроля. Благодаря таким преференциям участники ВЭД получают возможность сократить свои расходы, а сами процессы становятся менее времязатратными. Эти привилегии способствуют минимизации документооборота и ускорению оформления товаров.

Таможенный досмотр не распространяется на ряд лиц, включая представителей всех ветвей власти государств-членов ЕАЭС, согласно п. 2 ст. 321 Таможенного кодекса. Эта привилегия теперь охватывает не только экс-президентов и их родственников, но и высокопоставленных чиновников из законодательных, исполнительных и судебных органов. Аналогичные исключения действуют для глав государств, премьер-министров и министров иностранных дел стран, не входящих в союз, при официальных визитах.

Определенные международные почтовые отправления освобождаются от обязательной таможенной проверки. К ним относятся письма, открытки, аэрограммы и материалы для слабовидящих. Согласно п. 1 ст. 317 ТК ЕАЭС, такие отправления подвергаются досмотру только при наличии оснований предполагать содержание запрещенных или ограниченных к ввозу товаров.

В рамках Договора о ЕАЭС существуют определенные нюансы относительно запретов и ограничений. Несмотря на отсутствие полноценной нормативной базы, некоторые послабления все же предусмотрены. Так, корма для питомцев и кормовые добавки в потребительской таре допускаются к ввозу без специальных разрешений, хотя ветеринарный контроль для них сохраняется.

Многие апеллируют к пункту 3 статьи 101 Договора, утверждая, что он отменяет существующие ограничения. Однако в действительности этот пункт лишь указывает на недействительность международных соглашений об освобождении от запретов. При этом решения, принятые до вступления Договора в силу, продолжают действовать, если они не противоречат новым положениям.

Международные соглашения и национальные законы стран ЕАЭС регламентируют процесс предоставления преференций в сфере таможенного регулирования. Эти преимущества, доступные определенным категориям участников, существенно влияют на упрощение перемещения товаров через границу.

Различные формы таможенных преференций – квоты, упрощенные процедуры, возможность отложенных и разделенных платежей – закреплены в законодательстве. Освобождение от импортных и экспортных пошлин критически важно для расширения международной коммерческой деятельности и наращивания объемов трансграничных операций.

Такие послабления не только стимулируют внутреннее производство и здоровую конкурентную среду, но также обеспечивают выполнение международных договоренностей. Для субъектов внешнеторговой деятельности подобные механизмы представляют инструмент стратегического развития бизнеса.

Для стимулирования инвестиционной привлекательности и регионального развития страны используются различные таможенные преференции. Эффективность применения этих льгот требует постоянного мониторинга для обеспечения экономического роста. Комплексная структура таможенных привилегий формируется на разных уровнях законодательства: от Таможенного кодекса ЕАЭС до национальных законов государств-членов союза и международных договоров между ними.

.png&w=640&q=75)