Развитие рынка коллективных инвестиций в России на современном этапе характеризуется глубокой структурной трансформацией. После 2022 года классические иностранные ETF (Exchange Traded Funds) стали практически недоступны для массового российского инвестора из-за инфраструктурных рисков и блокировок мостовых соединений между Euroclear и НРД [1, с. 14]. На смену им пришли биржевые паевые инвестиционные фонды (БПИФ), которые, согласно российскому законодательству, являются максимально приближенным аналогом ETF, адаптированным под внутреннюю юрисдикцию [2, с. 45].

Трансформация структуры рынка и сегментация активов

Актуальность анализа эффективности данных инструментов обусловлена поиском альтернатив традиционным банковским депозитам в условиях инфляционного давления. Современный этап (2024–2026 гг.) отличается экстремально высокой ключевой ставкой Банка России, что сместило фокус инвесторов с фондов акций на инструменты денежного рынка. Информационная поддержка данных стратегий часто осуществляется через финансовые блоги в сети Instagram (принадлежит Meta, признана экстремистской и запрещена в России), Telegram.

Эффективность любого биржевого фонда оценивается через два ключевых параметра:

- Tracking Error (ошибка слежения) – отклонение доходности фонда от его базового индекса (бенчмарка).

- Tracking Difference (разница слежения) – итоговая разница в доходности, возникающая из-за накопленных комиссий и издержек [3, с. 112].

Для наглядного сравнения различных категорий фондов, представленных на Московской бирже, обратимся к таблице.

Таблица

Показатели эффективности различных категорий БПИФ на Московской бирже

Категория фонда | Объект инвестирования | Средний TER (комиссия), % | Ожидаемая эффективность |

Денежный рынок | Обратное РЕПО (RUSFAR) | 0,2–0,4% | Высокая (при высокой ставке ЦБ) |

Облигации РФ | ОФЗ и корпоративный долг | 0,6–0,9% | Средняя (зависит от дюрации) |

Акции РФ | Индекс МосБиржи (IMOEX) | 0,8–1,5% | Высокая волатильность |

Золото | Физическое золото (GLDRUB) | 0,5–1,0% | Высокая (защитный актив) |

Анализ сегмента денежного рынка

На современном этапе наиболее эффективным инструментом в линейке российских биржевых фондов стали БПИФ денежного рынка. Механизм их работы основан на операциях обратного РЕПО с центральным контрагентом под залог высоколиквидных ценных бумаг. Доходность таких фондов максимально приближена к ставке RUSFAR (Russian Funding Average Rate).

Преимущество данных фондов заключается в практически нулевой волатильности и ежедневном начислении дохода, что делает их идеальным местом для «парковки» свободной ликвидности в периоды рыночной турбулентности [4, с. 22]. В 2024-2025 годах чистый приток средств в этот сегмент превысил показатели фондов акций в несколько раз, что подтверждает их текущую инвестиционную привлекательность.

Проблема издержек и комиссионной нагрузки

Критическим фактором, снижающим эффективность российских БПИФ по сравнению с западными ETF, остается уровень совокупных расходов (Total Expense Ratio, TER). В то время как американские фонды от Vanguard или BlackRock имеют TER на уровне 0,03–0,07%, российские управляющие компании устанавливают вознаграждение в размере 0,5–1,5% [5, с. 88].

Высокая комиссия создает «эффект вымывания» доходности на длинных горизонтах инвестирования. Например, при среднегодовой доходности рынка акций в 15%, инвестор в БПИФ теряет около 10% своей потенциальной прибыли только на оплату услуг управляющей компании и депозитария.

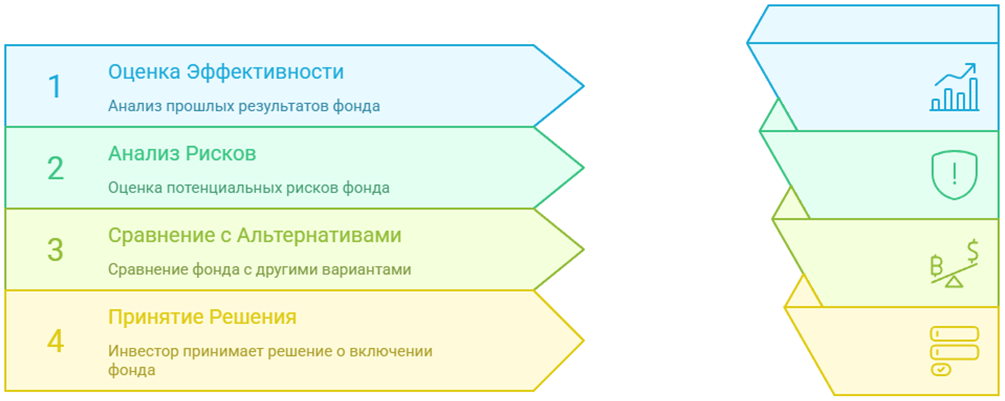

Для выбора оптимального фонда инвестору рекомендуется следовать алгоритму, представленному на рисунке.

Рис. Алгоритм оценки эффективности фонда перед включением в портфель

Эффективность фондов на драгоценные металлы

С учетом геополитической обстановки фонды на физическое золото (GLDRUB_TOM) продемонстрировали высокую эффективность как инструмент диверсификации. В отличие от покупки слитков в банках, БПИФ позволяют избежать проблем с хранением и обеспечивают мгновенную ликвидность на бирже. Однако инвестору необходимо проверять, действительно ли фонд покупает золото на склад или использует производные финансовые инструменты (фьючерсы), что повышает риск контрагента [1, с. 20].

Дополнительным преимуществом таких фондов выступает отсутствие транзакционных издержек, связанных с физической транспортировкой и экспертизой металла, что критически важно для крупных частных инвесторов. Динамика котировок «золотых» БПИФ на современном этапе демонстрирует устойчивую положительную корреляцию с мировыми ценами на золото, особенно в периоды ослабления курса национальной валюты [3, с. 94].

Кроме того, применение налоговых льгот на долгосрочное владение паями существенно увеличивает итоговую инвестиционную привлекательность данного инструмента на горизонте свыше трех лет. Статистические данные последних лет свидетельствуют, что наличие доли золотых фондов в портфеле в размере 10–15% позволяет эффективно нивелировать просадки по рисковым активам в моменты высокой рыночной турбулентности [4, с. 30].

Заключение

Резюмируя проведенное исследование, можно констатировать, что российский рынок биржевых фондов успешно преодолел этап экстренной адаптации к жестким санкционным ограничениям и перешел в фазу структурного обновления.

Проведенный анализ подтвердил, что в условиях реализации жесткой денежно-кредитной политики наиболее эффективными инструментами коллективного инвестирования стали БПИФ денежного рынка, обеспечивающие инвесторам оптимальный баланс ликвидности и защиты капитала. В то же время включение в портфель фондов на драгоценные металлы, в частности на физическое золото, доказало свою состоятельность как надежный метод хеджирования валютных и геополитических рисков. Однако ключевым системным фактором, ограничивающим итоговую доходность для частных лиц на современном этапе, остается высокая комиссионная нагрузка со стороны отечественных управляющих компаний.

Для повышения результативности вложений инвесторам необходимо проводить тщательный пре-инвестиционный отбор фондов, ориентируясь на показатели минимальной ошибки слежения и прозрачности структуры активов. В долгосрочной перспективе дальнейшая эффективность сегмента БПИФ будет напрямую зависеть от масштабирования внутренней финансовой инфраструктуры и появления новых низкозатратных инструментов, ориентированных на активы дружественных стран.