.png&w=384&q=75)

Активная цифровизация всего банковского сектора в России предоставила его потребителям возможность доступа во все сферы жизнедеятельности, что стало крайне удобным не только для клиентов банков, но и перспективным направлением развития для банковского бизнеса в стране. Страх потери клиентов, в свою очередь, заставил банки активно развиваться с помощью современных IT-технологий, поэтому за счёт расширения, присоединения или интеграции ряда бизнес-направлений в настоящее время происходит трансформация финансово-кредитных организаций в банковские экосистемы. Так, в последние несколько лет крупнейшие финансово-кредитные учреждения, к примеру ПАО Сбербанк, Банк ВТБ (ПАО), АО «Тбанк», стали диверсифицировать свою бизнес-модель, строя банковский бизнес на основе экосистем с целью максимального охвата потребностей клиентов.

Под экосистемой понимается набор из нескольких цифровых платформ, на которых потребитель может выбрать различные продукты и услуги. К примеру, это могут быть «покупка или аренда жилья, такси, каршеринг, путешествия, доставка еды, мобильная связь, социальные сети, финансовые продукты» [5, с. 43], здоровье, развлечения, медиа и пр. Другими словами, банковская экосистема – это определённая модель взаимодействия клиента с банком; способ ведения бизнеса, состоящий из интеграции одной или нескольких цифровых платформ, где предоставляются различного рода услуги, объединяющие клиентов банков и поставщиков этих услуг с целью удовлетворения их финансовых и нефинансовых потребностей.

Отметим, что первая банковская экосистема в России появилась только в 2016 г., когда ПАО Сбербанк стал собирать вокруг себя различные сервисы. Затем введённое западными странами огромное количество санкций в 2022 г. повлияло на развитие банковских экосистем в России, которым пришлось перестраиваться, переводя свои системы на российское программное обеспечение, меняя финансовую инфраструктуру.

В настоящий момент в России экосистемы банков работают по вертикальному принципу: через запуск или собственных сервисов, или за счёт интеграции с другими компаниями, в том числе через заключение партнёрств. Отсюда можно сделать вывод, что в России нашли применение 3 модели банковских экосистем, а именно:

- модель «Собственная экосистема»;

- модель «Технологическая компания – дочерний банк»;

- модель «Партнерство» или «Банк – другие участники экосистемы» [4, с. 13-14].

В качестве примера модели «Собственная экосистема» можно назвать ПАО Сбербанк. На сегодняшний момент ПАО Сбербанк активно развивает и внедряет собственные сервисы. Однако данная модель обладает рядом рисков, к примеру:

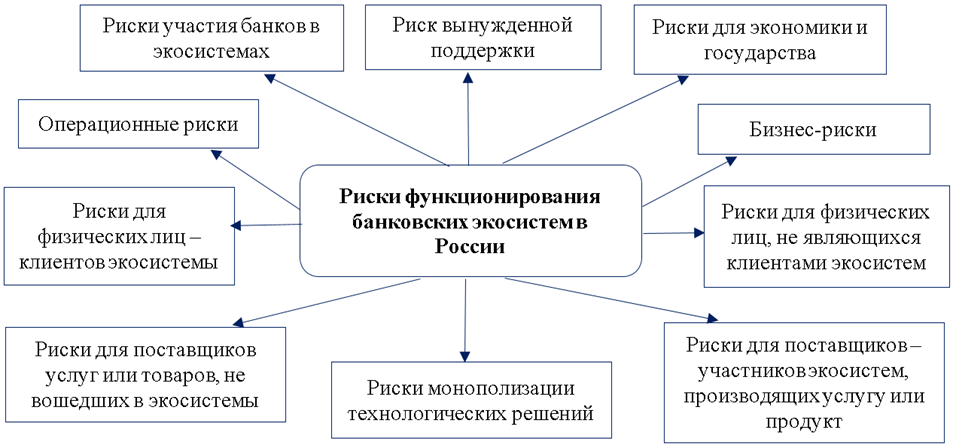

- операционные риски, включая риски информационной безопасности (особенно высоки риски из-за сложной архитектуры IT-технологий и сложных бизнес-процессов в банках, включая утечку персональных данных клиентов банка);

- риск концентрации;

- бизнес-риски (неправильно выбранные партнёры, подобранные продукты или услуги, неправильно принятые решения);

- риск вынужденной поддержки (необходимость постоянного вливания финансовых ресурсов для поддержки экосистемы банка);

- иммобилизованные активы (высокая концентрация таких активов, не покрытых капиталом, может снижать финансовую устойчивость финансово-кредитных учреждений) [3, с. 2-8].

В качестве примера модели экосистемы «Партнерство» или «Банк – другие участники экосистемы» можно назвать АО «Тбанк». Данное финансово-кредитное учреждение уступает крупнейшим банкам по масштабам своей экосистемы, но постепенно ее расширяет. Однако данная модель обладает теми же рисками, что свойственны модели «Собственная экосистема», за исключением риска иммобилизованных активов.

Финансово-кредитное учреждение ПАО «МТС-Банк» сочетает как собственные, так и партнерские сервисы, ему присуща модель экосистемы «Технологическая компания – дочерний банк», когда под единым брендом объединяются и взаимодействуют несколько сервисов, а банк в такой модели является лишь вторичным. Конечно, такая модель экосистемы не дотягивает до лидеров, но поскольку она мало затронута санкциями «коллективного» Запада, то весьма быстро развивается в области медиа и путешествиях и вполне способна составить конкуренцию остальным моделям экосистем [2, с. 82-95]. Однако данная модель обладает теми же рисками, что свойственны модели «Собственная экосистема», за исключением бизнес-рисков, риска вынужденной поддержки и иммобилизованных активов.

Отметим, что свои банковские экосистемы создают и такие финансово-кредитные учреждения, как АО «Россельхозбанк», АО «АЛЬФА-БАНК», Банк ГПБ (АО) и др.

Функционирование деятельности банковских экосистем в России сопровождается рядом рисков, о которых упоминалось выше, несмотря на все их преимущества. Обобщим риски функционирования экосистем банков в России на рисунке.

Рис. Риски функционирования банковских экосистем в России

Несмотря на все риски функционирования банковских экосистем, их количество в России будет расти. Можно ожидать, что будет расти не только конкуренция между самими банковскими экосистемами, но и конкуренция между банковскими экосистемами за финансовую и нефинансовую сферы в области оказания услуг. Также возможен переход с разработки и развития собственных сервисов или покупки уже готовых у сторонних компаний на заключение партнёрств [1, с. 169]. Это приведёт к расширению спектра оказываемых услуг и, соответственно, максимальному удовлетворению потребностей клиентов банков, а также позволит сэкономить банкам огромные финансовые средства.

Таким образом, создаваемые банками экосистемы в России на сегодняшний день представляют собой перспективные, но сложные бизнес-модели, обладающие как достоинствами, так и серьёзными ограничениями (рисками функционирования), однако, несмотря на это, рост экосистем банков в России продолжится.