Несмотря на слабую макроэкономическую динамику России и многолетнюю стагнацию реальных доходов населения, онлайн-продажи быстро росли благодаря росту проникновения интернета, приходу на рынок новых крупных игроков, улучшению логистики и растущей конкуренции. Стагнация реальных доходов стала, в определенном смысле, одним из главных катализаторов роста онлайн торговли, – за счет меньших (чем у традиционных ритейлеров) операционных расходов интернет-магазины смогли предложить потребителям низкие цены и более выгодные условия для покупок (доставка, обмен и возврат товаров и т.д.). Важный вклад в успех онлайн-торговли внесли «Почта России» и курьерские службы, а также развитие сетей постаматов, что позволило сократить время и повысить качество доставки. Многие интернет-магазины сейчас предлагают сразу несколько вариантов доставки товара, давая покупателю возможность выбора.

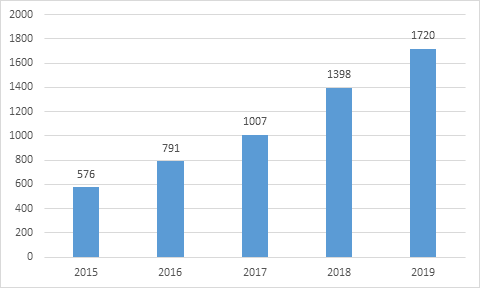

Рис. 1. Объем рынка интернет-торговли в России, мдрд. руб.

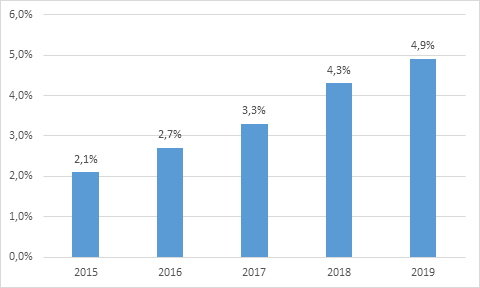

На рисунке 1 представлена динамика объемы российского рынка электронной торговли за последние 5 лет. Темп роста в каждом году превышает 20%, что превышает мировой показатель [3]. На следующей диаграмме на рисунке 2 можно увидеть долю электронной торговли в розничном рынке.

Рис. 2. Доля онлайн-продаж в розничных продажах России

В 2019 году доля составила всего лишь 5%, что является ниже общего мирового. Однако нельзя не отметить положительную динамику роста сегмента электронной коммерции.

Такая динамика может характеризоваться увеличением аудитории, для которой становится доступный интернет. По оценкам исследований, около 93 миллионов человек являются интернет-пользователями в 2019 году в России. Данный показатель увеличился по сравнению с предыдущим годом на 3%. Отдельно оценили рост в рамках категорий городов по численности населения, и самый быстрый рост аудитории показала категория городов до 100 тысяч человек. Это свидетельствует о распространении цифровых услуг в более мелкие регионы, а также и то, что в крупных городах онлайн инфраструктура уже развита и демонстрировать высокие темпы роста более затруднительно.

Если оценивать какими устройствами чаще пользуют потребители, то лидерство остается за мобильными устройствами. Их количество составило около 80 миллионов человек и наблюдается тенденция роста. Напротив, сокращается количество пользователей, выходящих в сеть с помощью стационарных компьютеров

Электронная коммерция в России увеличивает свои объемы на текущем этапе за счет увеличения аудитории. А вот наоборот средняя стоимость заказа характеризуется снижением уже несколько лет подряд.

Так, по статистике количество заказов выросло на 5,5 миллионов, в то время как средняя стоимость одного заказа упала на 15% в 2019 году по сравнению с 2018 годом.

Ресурсом для развития онлайн-торговли может стать и изменение возрастной структуры покупателей. Сейчас основным клиентом интернет-магазинов остаются молодые люди в возрасте до 35 лет, для которых важен выбор и удобство доставки товаров. Но в последние годы растет и число пожилых покупателей (старше 55 лет), хотя многие из них по-прежнему в качестве одного из главных опасений при совершении онлайн-покупок указывают невозможность «потрогать и примерить» товар, а также сохраняют сомнения в качестве предлагаемой продукции и добросовестности продавца. Однако расширение использования интернета и развитие мобильных приложений (облегчающих поиск необходимых товаров) могут заметно изменить ситуацию, создав новые возможности для покупок онлайн и для старшего поколения.

Несмотря на изменение потребительского поведения и увеличения активности покупателей в онлайн, крупнейшими товарными сегментами по-прежнему остаются одежда и обувь, электроника и бытовая техника, а также товары для дома (таблица).

Таблица

Продажи российских интернет-магазинов за 2015-2019 гг., млрд. руб.

|

Категория товара |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|

|

FMCG |

14 |

22 |

25 |

27 |

33 |

|

Автотовары |

61 |

68 |

66 |

55 |

57 |

|

Книги и диски |

5 |

7 |

14 |

32 |

39 |

|

Красота и здоровье |

12 |

27 |

36 |

79 |

97 |

|

Одежда и обувь |

101 |

210 |

287 |

480 |

585 |

|

Спорт и активный отдых |

24 |

28 |

26 |

32 |

34 |

|

Товары для детей |

6 |

10 |

13 |

33 |

62 |

|

Товары для дома |

62 |

100 |

107 |

129 |

158 |

|

Товары для животных |

6 |

10 |

22 |

21 |

30 |

|

Универсальные магазины |

131 |

115 |

135 |

175 |

202 |

|

Электроника и техника |

153 |

193 |

275 |

334 |

421 |

|

Всего |

575 |

790 |

1006 |

1397 |

1718 |

В то же время, в 2016-19 гг. наиболее быстрыми темпами продажи товаров для детей (в 1,8 раза г/г), книг (в 1,7 раза) и косметики. Аутсайдером по динамике оказались спортивные товары – продажи в онлайн в 2016-19 гг. росли в среднем всего на 9% г/г, что было связано с сильными позициями офлайн-форматов и сохраняющимся «традиционным» отношением потребителей («пришел-увидел-купил») к таким покупкам [1, с.10].

Объем трансграничной торговли в России в 2019 г. впервые за последнее десятилетие упал на 4% г/г.

Сокращение покупок у зарубежных онлайн-магазинов происходило на фоне восстановления потребительской активности и роста реальных расходов населения (+2,3% г/г в 2019 г.). Среди причин такого снижения - уменьшение необлагаемого лимита для посылок из-за рубежа, рост конкуренции со стороны российских онлайн-площадок и «локализация» крупных иностранных игроков. К последнему можно отнести и более активное развитие интернет-магазинов крупных офлайн-ритейлеров и западных брендов (с использованием имеющихся складов и инфраструктуры офлайн-торговли), и развитие запущенной в 2017 г. китайским Ali Express локальной площадки TMall. Тем не менее, спад в трансграничной торговле может рассматриваться как негативный сигнал о ситуации в российской интернет-торговле в целом и свидетельствовать о накоплении серьезных дисбалансов – в регулировании, развитии конкуренции и региональных рынков.

Как и во внутренней торговле, основу трансграничной торговли составляют электроника и техника (25,8%) и одежда и обувь (35%). В 2019 г. российские потребители стали чаще заказывать товары для дома на зарубежных площадках – их доля выросла до 14%, среди популярных товаров – автозапчасти и аксессуары (7%).

Лидером рынка трансграничной интернет-торговли является Aliexpress, на который приходится около 85% общего физического потока заказов из КНР. По нашим оценкам, GMV Aliexpress в России в 2019 г. достиг 180 млрд руб., компания выполнила около 280 млн заказов российских потребителей (со средним чеком в $10).

Ассортимент крупных российских интернет-магазинов состоит в основном из импортных товаров, которые российские потребители могут купить и на иностранных онлайн-площадках. При этом (добросовестные) российские интернет-магазины при ввозе таких товаров в Россию платят таможенные пошлины и НДС, в отличие от частных покупателей, приобретающих товары напрямую на зарубежных онлайн-площадках. Означает ли это, что иностранные интернет-магазины получают дополнительные конкурентные преимущества? Для того, чтобы ответить на этот вопрос необходимо сравнить конечную стоимость товара для потребителя – при покупке в российском интернет-магазине и на зарубежной онлайн-площадке.

При покупке в иностранном интернет-магазине, если цена товара ниже необлагаемого лимита, россиянин оплачивает лишь стоимость товара и его доставку (по почте или службой экспресс-доставки). Стоимость покупки в российском онлайн-магазине складывается из многих составляющих – отпускной цены завода (в стране, где выпускается товар), затрат на логистику, расходов на уплату таможенной пошлины и НДС, а также торговой наценки магазина.

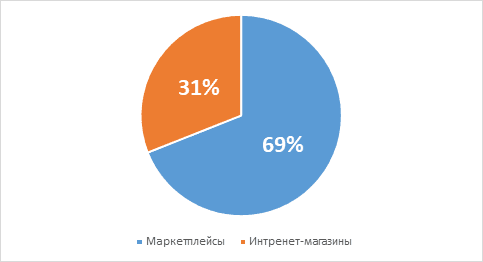

В связи с этими дополнительными затратами, а также дополнительным документооборотом внутреннему мелкому и среднему бизнесу сложно расширять свой бизнес за границей и сотрудничать с контрагентами на незнакомом для него рынке. Придется настраивать логистические цепочки поставок своего товара, которые не всегда могут встраиваться в ценовую политику компании. Поэтому на международной арене большим спросом пользуются крупные агрегаторы-маркетплейсы с выстроенной бизнес-моделью. На рисунке 11 представлена диаграмма распределения онлайн- заказов, поступающих в Россию из-за границы. 69% осуществлены через маркетплейсы, что подтверждает их состоятельность на международной арене.

Поэтому многие производители выбирают представление на международной арене через маркетплейсы. При этом они пользуются всем трафиком платформы, находятся под защитой агрегатора, и расширяет зону узнаваемости бренда. И не занимаясь сложными организационными процедурами для торговли за рубеж.

Рис. 3. Распределение заказов среди маркетплейсов и мелких розничных магазинов

В России крупнейшими маркетплейсами являются Ozon и Wildberries. Рассмотрим поподробнее показатели этих компаний.

Озон демонстрирует рекордные для себя темпы роста по всем фронтам: в выручке, в количестве заказов, в количестве продавцов, в количестве сети пунктов самовывоза постаматов, в расширении ассортимента и конечно же в количестве клиентов маркетплейса.

Так, количество продавцов на текущий момент составляет более 7 тысяч компаний, еще около 15 тысяч на регистрации. И на текущий момент можно сделать вывод что Озон испытывает наоборот проблемы с избытком желающих продавцов представить свои товары.

Сеть постаматов Озона стала крупнейшей в минувшем 2019 году и насчитывала на конец года около 7 тысяч штук. Примечательно, что четверть продаж осуществляется с использованием этой сети постаматов. А в целом сеть пунктов выдачи заказов, постаматов и партнёрских точек составляет более 16 тысяч.

WILDBERRIES в 2019 году признан крупнейшим маркетплейсом в России по объему продаж. Такой рост связан также с увеличением количества продавцов до 20 тысяч. Это позволило маркетплейсу снизить свою комиссию и стать более привлекательным каналом для производителей.

Сеть пунктов самовывоза составляет 6,5 тысяч точек, и именно этот путь доставки выбирают большинство потребителей платформы. Поэтому компаний и в дальнейшем планирует расширять свою сеть пунктов.

Несмотря на значительное расширение ассортимента товаров на платформе, две трети выручки генерирует категория одежда и обувь.

В связи со всеми вышеописанными преимуществами, выбор в 2018-19 гг. многими крупными российскими ритейлерами бизнес-модели маркетплейса был основан на опыте развития других стран (в первую очередь, США и Китая), где такая модель оказалась наиболее эффективной для продавцов. Построение платформы, на которой присутствует сразу же много конкурирующих между собой продавцов, повышает ценность площадки для клиента и позволяет добиться конкурентного преимущества. Сама платформа получает лишь комиссию от продавца по агентской схеме, что позволяет снизить собственные финансовые риски и сохранять интенсивный рост. В результате, многие традиционные интернет-магазины стали внедрять модель маркетплейса – к примеру, Wildberries сейчас предлагает продавать поставщикам через свою торговую площадку. В марте 2019 Wildberries снизил комиссию с 38% до 19% для того, чтобы привлечь больше сторонних поставщиков. В результате, к концу 2019 г. количество участников выросло с 9 до 19 тыс., ассортимент расширился с 1,8 до 3,6 млн SKU. Другой традиционный ритейлер, Озон, в качестве приоритета заявляет увеличение роли маркетплейса Ozon Seller. Размер комиссии Озона для поставщиков сейчас зависит от категории товара и находится в диапазоне от 5% до 20%. В 2020 г. компания объявила о том, что будет функционировать исключительно по принципу логистической платформы.

Структура российского рынка интернет-торговли не изменилась бы так стремительно и кардинально, если бы не нефтяной кризис и не пандемия COVID-19. Конечно, данное утверждение можно применить к большинству развивающихся стран.

В заключении пункта подведем итоги. Рынок российской электронной коммерции активно развивается. Цифры показывают опережение общемировых темпов роста сегмента. В России развита необходимая инфраструктура для устойчивого дальнейшего развития рынка.