На сегодняшний день устойчивое финансово-экономическое состояние предприятия, как и достижение состояния экономической безопасности предприятия, не может быть достигнуто без совершенствования системы управления рисками на предприятии. Данное совершенствование позволяет предприятиям не только добиться сбалансированного экономического роста, но и повысить эффективность безопасности своей деятельности.

В настоящий момент в сфере эффективного управления рисками на предприятии выделяют следующие этапы в системе управления рисками:

- Определение области управления рисками;

- Выбор метода расчета рисков и прогноз величины убытков от происшествия рискового события;

- Анализ действующих инструкций персонала в части его поведения в случае чрезвычайной ситуации, к которым могут привести риски;

- Разработка управленческих решений для минимизации риска;

- Создание стратегии управления рисками;

- Мониторинг рисков.

Рассмотрим более подробно каждый из этапов: Определение области управления рисками, а именно определение и выбор экспертом рисков, который являются наиболее значимыми для определенной компании, а также для области, в которой она существует.

При этом при идентификации рисков в системе управления предприятием следует не только описать риски, которые на данный момент существуют в организации, но и добиться отслеживания новых появляющихся рисков.

Для создания наиболее эффективного реагирования в системе управления рисков необходимо создать перечень конструктивно составленной информации, которая могла бы дать полный и исчерпывающий ответ о событиях, которые приводят к риску и областях деятельности компании, наиболее подверженные высокому уровню риска.

Поэтому, перед созданием системы управления рисками эксперту требуется не только описать различные риски, но и составить SWOT-матрицу возможностей и угроз предприятия, для того, чтобы наметить возможные области риска компании.

SWOT-матрица представляет собой таблицу из двух столбцов и двух строк, по горизонтали в который пишут сильные и слабые стороны организации, а по вертикали – микро и макросреду предприятия. При этом в сильные и слабые стороны делятся соответственно на возможности и преимущества, а также на недостатки и угрозы.

После этого экспертом определяются возможные области угроз организации, и составляется матрица рисков.

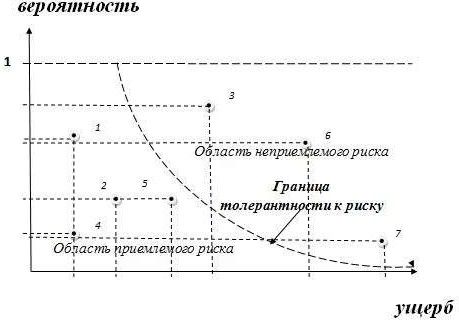

Матрица рисков создается на основе карты рисков, в которой различные риски наносятся на координатную плоскость. При этом одна из осей (обычно по вертикали) представляет собой вероятность происшествия рисков, а другая ось (обычно горизонтальная) представляет собой величину потерь от вероятности происшествия рисков.

Схематичное изображение данной карты представлено на рисунке 1.

Рис. 1. Схематичное изображение карты рисков

Анализ такого рода возможен только для определенной пары рисков необходим для того, чтобы определить, какой риск из пары обладает наибольшей потенциальной опасностью и при этом разные риска тяжело поддается сравнению.

После составления данной карты экспертом в области рисков, необходимо составить матрицу рисков, где наглядно в таблице отображаются градации вероятностей рисков и их ущерб. Данная матрица также включает в себя значимость каждого из рисков. Матрица рисков представлена на рисунке 2.

Рис. 2. Матрица рисков

Данная матрица риска может применяться для количественных, а также качественных оценок риска. При этом с помощью данной матрицы можно увидеть, что при увеличении достоверности представления риска и вероятности его событийного происшествия, увеличивается и масштаб убытков от данного риска.

Данный этап управления рисками представляет собой анализ влияние различных факторов риска на происшествие данного риска, а также включает в себя предварительный анализ исхода рисков и вероятностей их происшествия. Помимо этого, наиболее трудным этапом при определении рисков является установление взаимосвязи отдельных видов рисков.

После наиболее полного и точного описания рисков эксперт переходит к следующему этапу. Выбор метода расчета рисков и прогноз величины убытков от происшествия рискового события. На данном этапе экспертом выбираются количественный, качественный или обобщенный метод.

Качественный подход представляет собой профессиональное суждение эксперта в области риска. При этом методами сбора информации и её анализа являются наблюдение, анкетирование, опрос, а также экспертные методы оценки, при этом экспертным методом может выступать упрошенная матрица.

Количественный подход представляет собой количественную оценку величины убытков от вероятности наступления риска.

На сегодняшний день существует достаточно большое число количественных методов оценки риска. При этом, для наиболее достоверного анализа финансовых рисков, необходимо выделить статистические методы и аналитические. Кроме того, в качестве количественного метода может выступать матрица рисков (рисунок).

Оценка рисков решает следующие задачи:

- Выработка рекомендаций при изменении структуры управления, которые могли бы снизить негативный исход от вероятностного наступления рисков;

- Оценка надежности использования методов по оценки работоспособности основных средств предприятия;

- Анализ действующих инструкций персонала в части его поведения в случае чрезвычайной ситуации, к которым могут привести риски.

При этом оценка рисков выступает основным индикатором в управлении рисками на предприятии, т.к. наиболее точная оценка рисков предприятия улучшает принятую стратегию управления рисками и способна привести к более быстрому реагированию управленческого персонала на имеющиеся и возможные риски в организации. После оценки рисков эксперт переходит к следующему этапу:

После оценки риска, когда экспертом составлены области возможных рисков и произведенного сравнения рисков с критическими, необходимо разработать план управления рисков на предприятия с максимально возможной минимизацией последствия рисковых событий.

Формируя стратегию по управления рисками, ее создание должно пройти несколько фаз.

Среди них выделяют:

- оценивание допустимости полученных показателей рисков;

- оценивание мероприятий по уменьшению рисков

- определение мероприятий по управлению рисков;

- выбор методики в части управления рисками.

Создание стратегии управления рисками. Следует отметить, что основной задачей в управлении рисками является уменьшение либо увеличение какого-либо риска до его допустимого уровня.

В процессе управления рисками необходимо:

- Обдуманно принимать решение по какому-либо уровню риска, при этом следует анализировать каждое решение в мероприятия по нейтрализации и минимизации уровня риска;

- Целесообразно организации осуществлять только те финансовые сделки, доходность от которых выше возможных убытков;

- Экономно управлять рисками, что означает, что затраты на создание системы управления рисками должны быть менее величины возможных убытков от наступления рисковых событий.

- Учитывать временной фактор, который означает, что при увеличении времени во время совершения каких-либо финансовых операции соответственно увеличивается количество возможных рисков.

Помимо создания системы управлением рисками, необходимо также учесть расходы на каждое мероприятие в процессе создания такой системы.

Завершающим этапом в создании системы управления рисками является мониторинг. Для наиболее эффективного контроля за результатами совершенствования системы управления рисками необходим постоянный контроль фактических результатов методов снижения риска.

Мониторинг системы управления рисками может быть проведен как в форме текущих проверок, так и в форме плановых. При этом, текущие проверки являются наиболее эффективными в мониторинг системы управления рисками, они позволяют своевременно выявить и устранить недостатки системы управления рисками, которые, в свою очередь, способы привести к убыткам. Плановые проверки производятся уже после наступления каких-либо событий в системе управления рисками и причинения предприятию убытков.