Современная модель российского общества предоставляет разнообразные способы самореализации и пути достижения успеха для всех активных членов социума. Это может быть традиционный путь государственного служащего или работа в частной коммерческой организации. Наиболее активные и смелые выбирают путь самостоятельной, рискованной деятельности, в то же время предполагающей большие прибыли, и становятся предпринимателями. Предпринимательством можно заниматься в различных сферах деятельности, как более привычной коммерческой, так и социальной или же технологической.

Одной из наиболее интересных, но в то же время и рискованных, областей применения способностей бизнесмена, является трейдинг.

Профессия трейдера доступна для каждого желающего. Вместе с тем, от трейдера требуется высокая скорость мышления, способность брать на себя ответственность, склонность к подробному и глубокому анализу своей деятельности, высокая степень самодисциплины. «Финансовый спекулянт» должен быть в курсе последних экономических событий, сменяющих друг друга сводок с биржевых рынков. Подобный поток информации нуждается в соответствующей обработке, а его объём обуславливает высокую скорость принятия решений о проведении тех или иных сделок.

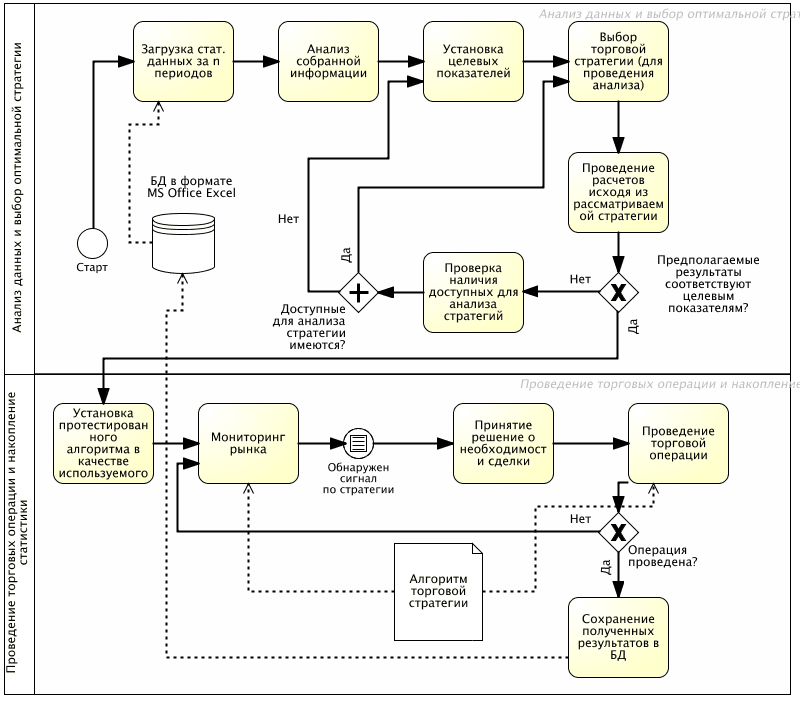

Типовую схему деятельности трейдера иллюстрирует рис. 1.

Рис. 1. Этапы выбора инвестиционной стратегии

Деятельность современного трейдера немыслима без специализированных программных средств. Однако, в случае использования недостаточно эффективного программного обеспечения (клиентских торговых терминалов, торговых советников, электронных таблиц и др.) вероятность принятия неверного решения в силу перегруженности пользователя или технической неисправности возрастает, что не может сказаться на конечном итоге работы. Помимо правильности принятия решения, необходимо так же учитывать такой фактор, как своевременность. Сделка, совершение которой незначительное время назад принесло бы прибыль, уже через пять минут может оказаться убыточной, так как ситуация на фондовом рынке стремительно меняется под воздействием многочисленных внешних факторов.

В связи с этим особую актуальность приобретает проблема автоматизации выбора оптимальных инвестиционных стратегий. Внедрение автоматизированной торговой системы предоставляет ряд преимуществ:

- прозрачность и предсказуемость хода и результатов торговли;

- минимизация «человеческого фактора»: снижение доли ошибок, возникающих из-за невнимательности, психологического фактора, настроения специалиста;

- экономия времени непосредственно на работу со счетом, а также на тестирование и оптимизацию стратегий;

- повышение скорости реагирования на появляющиеся сигналы по разработанной торговой системе;

- автоматизация сбора данных о проведенных торговых операциях;

- появление дополнительного времени на совершенствование торговой стратегии [1].

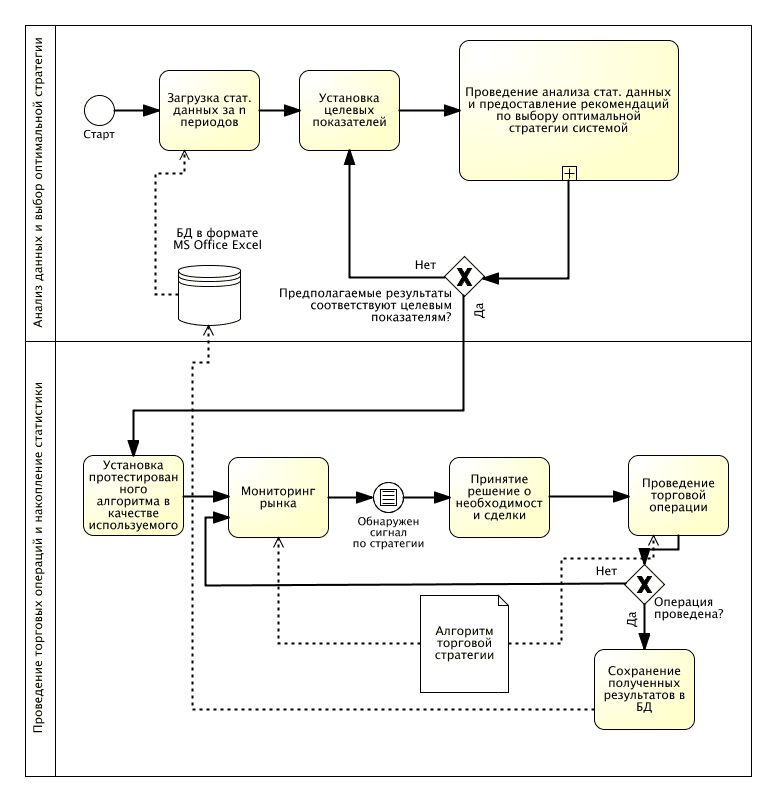

Модель рассматриваемого бизнес-процесса с применением алгоритмического трейдинга может быть следующей (рис. 2).

Рис. 2. Выбор торговой стратегии с использованием алготрейдинга

Вместе с тем, не следует забывать, что у алгоритмического трейдинга есть и недостатки. Как отмечает С. Усанова, «доверившись управляющему роботу, трейдер в среднем может увеличить свой первоначальный капитал на 100-110%... Но чрезмерное увлечение алгоритмическим трейдингом может сыграть над игроками фондового или валютного рынка и дурную шутку: если одной и той же алгоритмической схемой будут пользоваться тысячи трейдеров, ее эффективность может быть сведена на «нет» [3].

Другой существенный недостаток алгоритмического трейдинга – «соблазн расслабиться, полностью доверив контроль над торговыми ситуациями искусственному интеллекту. Хороший игрок никогда не будет надеяться лишь на электронную универсальность. Ведь алгоритмический трейдинг, по сути, – это всего лишь средство экономии времени, а не чудесная программа для зарабатывания денег» [3].